カードローンの審査基準とは?全体の流れや審査に落ちやすい人の特徴も解説

>提携企業一覧

ファイナンシャルプランナー

関西学院大学法学部法律学科卒。宅地建物取引士、管理業務主任者、2級FP技能士(AFP)、登録販売者など多岐にわたる資格を保有。数々の保有資格を活かしながら、有限会社アローフィールド代表取締役社長として学習塾、不動産業務を行う。

この記事の目次

「そもそもカードローンを使うのにどうして審査されるの?」と疑問に思う方もいるかもしれませんが、審査は申し込み者の返済能力を確かめるために必ず必要とされているものです。

もし返済能力を確かめずに誰にでも融資を行ってしまうと、返済できずに借り倒れする人が大勢でてきてしまいます。

だから各カードローン会社は「この人はしっかりとお金を返してくれるだけの能力があるのか?」を審査によって判断しているという訳です。

審査にはまず申し込み条件を満たしていることが重要

カードローンに申し込みをするときには、各社が定めている申し込み条件を満たしている必要があります。

この条件を満たしていない場合は、まず間違いなく審査に通ることができませんので必ず確認しておきましょう。

さっそく、カードローン各社の申し込み条件を大手消費者金融と銀行カードローンに分けて解説します。

大手消費者金融のカードローン申し込み条件

大手の消費者金融である「アコム」「SMBCモビット」「プロミス」「アイフル」の申し込み条件は下記の通りです。

| カードローン | 申し込み条件 |

|---|---|

| アコム | 20歳以上の安定した収入と返済能力を有する方 |

| SMBCモビット | 満20歳以上74歳以下の安定した定期収入のある方 |

| プロミス | 18歳以上74歳以下の安定した収入のある方※ |

| アイフル | 満20歳以上69歳未満の安定した収入のある方 |

※申込時の年齢が18歳および19歳の場合は、収入証明書類の提出が必須です。

※高校生(定時制高校生および高等専門学校生も含む)は申込できません。

※収入が年金のみの方はお申込いただけません。

いずれの会社も申込者の年齢と安定した収入の有無を条件としています。

大手メガバンクのカードローン申し込み条件

大手の銀行、いわゆるメガバンクである「三菱UFJカードローン」「三井住友銀行カードローン」「みずほ銀行カードローン」の申し込み条件は下記の通りです。

| カードローン | 申し込み条件 |

|---|---|

| 三菱UFJカードローン | ・契約時の年齢が満20歳以上65歳未満の国内に居住する個人 ・安定した収入と返済能力を有する者 ・保証会社(アコム株式会社)の保証を受けられる方 |

| 三井住友銀行カードローン | ・契約時の年齢が満20歳以上69歳以下の方 ・安定した収入と返済能力を有する者 ・保証会社(SMBCコンシューマーファイナンス)の保証を受けられる方 |

| みずほ銀行カードローン | ・契約時の年齢が満20歳以66歳未満の方 ・安定した収入と返済能力を有する者 ・保証会社の保証を受けられる方 |

ネット銀行カードローン

インターネット上に口座を開設することができるネット銀行カードローンの代表は「楽天銀行カードローン」「住信SBIネット銀行カードローン」「イオン銀行カードローン」の3社です。条件は下記の通りです。

| カードローン | 申し込み条件 |

|---|---|

| 楽天銀行カードローン | ・日本国内に居住の満20歳以上62歳以下の方 ・毎月安定した収入のある方(または専業主婦) |

| 住信SBIネット銀行カードローン | ・満20歳以上65歳以下の方 ・安定継続した収入があること |

| イオン銀行カードローン | ・満20歳以上満65歳未満の方 ・安定かつ継続した収入の見込める方 |

年齢と収入は必須

銀行カードローンと消費者金融カードローン、ネット銀行カードローンの申し込み条件として、「契約時の年齢や安定した収入」という共通の条件がありました。

安定した収入には明確な基準がありませんが、毎月1回以上の収入を2ヵ月以上得ていることが重要になってくるようです。

つまりパートやアルバイト、契約社員の方でも、毎月安定した収入があればカードローンの審査に申し込める条件を満たしていることになります。

無職や専業主婦の方は無収入という扱いになるので、銀行カードローンや消費者金融カードローンには申し込めません。

しかし、ネット銀行カードローンの中には専業主婦でも申し込める商品もあります。

カードローン審査の流れと仕組み

カードローンの審査基準は各社によって異なりますが、カードローン審査の大まかな流れは同じです。

銀行カードローンも消費者金融カードローンも以下の流れによって行われています。

- 申し込み

- 仮審査

- 本審査

- 借り入れ

審査にはスコアアリングシステムが使われる

スコアリングシステムとは、個人情報や勤務先などの情報をコンピュータが自動的に点数化することです。

このシステムで点数化された情報を元に仮審査が行われます。

スコアリングシステムは、主に下記の情報から算出されます。

| 情報の種類 | 項目 |

|---|---|

| 個人情報 | ・氏名 ・年齢 ・性別 ・生年月日 ・電話番号 |

| 勤務先情報 | ・勤務先名 ・勤務先住所 ・勤務先電話番号 ・従業員数 ・勤続年数 ・雇用形態 ・年収 |

| 住居・家族形態 | ・自宅住所 ・持ち家 ・子どもの有無 ・扶養家族の有無 ・ローンの返済額 |

| その他 | ・保険証の種類 ・他社借入残高と件数 ・希望する利用限度額 |

カードローンの申し込みをするときに、上記のような項目を入力して提出します。入力した情報に基づき、各社が定めている基準値に満たした場合のみ仮審査を通過できます。

本審査では本人情報の照会

本人情報の確認では、申込内容や個人情報、必要書類の提出が求められます。

カードローンの本審査で提出する必要書類は下記の通りです。

| 書類の種類 | 提出できるもの |

|---|---|

| 本人確認書類 ※いずれか1つ |

・運転免許証 ・健康保険証 ・パスポート ・特別永住者証明書 ・外国人登録証明書 ・在留カード |

| 収入証明書 | ・給与証明書 ・源泉徴収票 ・所得証明書 ・税別決定通知書 ・確定申告書 |

カードローン会社によって求められる提出書類が異なるので、あらかじめ確認しておきましょう。

カードローンの審査では、運転免許証や健康保険証の提出が必須です。

また、申込者の希望融資額によっては給与証明書や確定申告書の提出を求められることがあります。

万が一、提出書類に不備があった場合、審査が遅れるだけではなく審査落ちの原因にもなるので、十分注意しましょう。

また、申込者が本当に申告された会社で働いているのかを確かめる在籍確認も本審査で行われます。在籍確認は、カードローン会社の担当者が申告された職場へ電話をかけることで確認とされます。

この記事の関連記事

職場への電話連絡をしないカードローンもある

カードローンの審査では、基本的に申し込み内容を確認する最終段階として、職場への在籍確認がおこなわれます。

在籍確認とは、「その人が本当に申告した職場で働いているのか?」という真偽をするための確認作業です。

アイフルやアコムをはじめ、多くのカードローン会社が電話連絡を採用していますが、SMBCモビットのWEB完結型サービスでは、条件によって職場への電話連絡なしで借入ができます。

職場への連絡を避けたい方は、条件次第で電話連絡を回避できるカードローンを選びましょう。

この記事の関連記事

この記事の関連記事

消費者金融と銀行カードローン審査の違い

| 項目 | 銀行カードローン | 消費者金融 | ネット銀行カードローン |

|---|---|---|---|

| 金利 | およそ2.4%~14.2% | およそ3.75%~17.95% | およそ1.59%〜18.0% |

| 借入額 | 利用限度額まで(現在では自主規制をしている会社が多い) | 最大でも年収の1/3 | 各社によって異なる |

| 審査時間 | 最短即日 | 最短20分 | 各社によって異なる |

消費者金融カードローンと銀行カードローンの違いは、銀行法に基づいて審査をおこなっているか、貸金業法に基づいて審査をおこなっているかという点です。

金利は銀行カードローンの方が低い一方、審査は比較的厳しい傾向にあります。

消費者金融は総量規制に基づいて融資額を決定

消費者金融は、貸金業法という法律が適用されており、そのなかでも「融資額は年収の1/3まで」という総量規制が定められています。

総量規制は違法な高金利の貸付や、利用者の借りすぎを防ぐために定められた法律です。

具体的には下記のような内容です。

総量規制

- 個人の年収の1/3までしか融資を受けられない

- すでに貸金業者からの借入が年収の1/3以上ある場合は融資を受けられない

- 申込者本人に収入のない場合は融資を受けられない

例えば、申込者の年収が300万円だった場合、総量規制に基づいて計算すると最大融資額は100万円となります。

銀行カードローンでは融資額の自主規制がある

銀行カードローンは消費者金融とは異なり、銀行法が適用されることから総量規制の範囲外ですが、2017年頃からカードローンの審査を厳格化する方針を固めました。

銀行法の自主規制は下記の通りです。

銀行の自主規制

- 融資額を年収の1/3に制限

- 即日融資の停止

- 専業主婦に対する融資を停止

- 収入証明書の提出を要求する基準を50万円に引き下げ

つまり、銀行カードローンは総量規制の適用外ではありますが、自主規制によって最大融資額を年収の1/3程度までにとどめています。

銀行カードローンが自主規制をおこなった理由

銀行カードローンが自主規制をおこなった理由は「貸しすぎ」が問題になったからです。

銀行は顧客を増やすためにカードローン貸付競争に陥ってしまい、金利の低さや総量規制対象外を理由に高額貸付をおこなっていました。

返済に困った人たちが続々と自己破産をしてしまう状態が起こったため、日本弁護士連合会が「銀行等に過剰貸付の防止を求める意見書」を政府に提出したのです。

このような背景があったことから、銀行カードローンは総量規制の対象外ではありますが貸付額の自主規制をおこなっています。

審査は消費者金融の方が早い

銀行カードローンと消費者金融カードローンには審査時間にも違いがあります。結論、消費者金融の方が審査時間は短く、即日融資が可能です。銀行は審査時間が長い傾向にあり、即日融資には対応していません。

| 項目 | 平均審査時間 |

|---|---|

| 三菱UFJカードローン | 最短翌営業日 |

| 三井住友銀行カードローン | 最短当日 |

| アコム | 最短20分 |

| アイフル | 最短20分 |

| プロミス | 最短3分※ |

| SMBCモビット | 最短30分 |

※お申込み時間や審査によりご希望に添えない場合がございます。

なぜ銀行カードローン審査が消費者金融と比べて遅いのかですが……

これは、銀行カードローンの審査には申込者の個人情報を警視庁とのデータ照会をすることが義務付けられているからです。

データ照会は反社会勢力との取引を排除するために行われていますが、この照会には一定の時間がかかってしまうため銀行カードローンの審査時間は長くなってしまう傾向にあるのです。

一方で消費者金融ではこのデータ照会が無いため「審査完了まで最短30分」「融資までは最短1時間」といった短時間での融資が可能になっています。

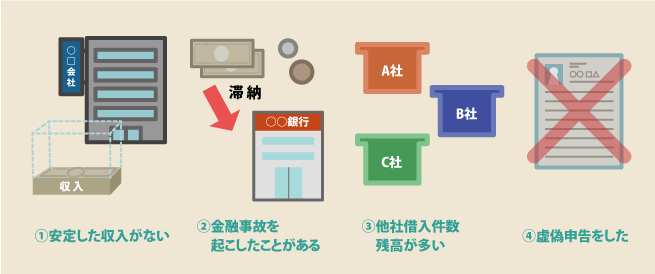

カードローン審査に落ちやすい人の特徴

下記の項目に1つでも当てはまる方は、カードローン審査に落ちやすい傾向があるので注意しましょう。

審査に落ちやすい人の特徴

- 安定した収入がない

- 金融事故を起こした経験がある

- 他社借入件数・残高が多い

- 虚偽申告をした

1つずつ解説します。

安定した収入がない

どのカードローン会社も安定した収入の基準は公にしていませんが、安定した収入がない方は返済能力が低いと判断されやすくなるので、審査に落ちる可能性がとても高くなります。

特殊な仕事の関係上、数ヶ月間だけ月収が高いような方も「それ以外の月はどうやって返済するつもりなの?」と、返済能力を疑われやすくなるので、審査には不利になる場合があります。

正規雇用者の中でも、会社役員や弁護士などの特殊な仕事をしている人は審査に通りやすく、自営業や水商売のような職業は返済能力が低いと判断されやすいので、審査にも落ちやすくなります

しかし、パートやアルバイトの非正規雇用者でも毎月安定した収入があれば、カードローンの審査に通る可能性は十分にあります。

金融事故を起こした経験がある

過去に自己破産や債務整理などの金融事故を起こした方は審査に落ちやすくなります。

カードローン会社は、申込者の情報をもとに、信用情報機関に問い合わせて金融事故の履歴を必ずチェックします。

しかし、金融事故は一定期間だけ保存される情報なので履歴が抹消されたらカードローン審査を受けられます。

長期延滞や自己破産などの経験がある方は、カードローンの申し込みをする前に信用情報機関に問い合わせて確認しましょう。

情報開示の方法はこちらの記事で詳しく紹介しています。

この記事の関連記事

他社借入件数・残高が多い

他社からの借入件数や借入残高が多い場合は、法律の関係上、審査に通らなくなります。

上述したように、消費者金融は総量規制という貸金業法の法律が関係しており、銀行カードローンでは銀行法が適用されています。

どちらも、最大融資額を年収の1/3程度までと決めているので、すでに他社との合計で年収の1/3を借入している場合は融資を受けられません。

虚偽申告をした

「融資額を増やしてもらいたいから年収を嘘ついた」「無職だけどA社で働いていると嘘をついた」などの虚偽の申告をした場合は、審査に落ちます。

カードローン審査では、個人情報をもとに提出された情報に虚偽の記載がないか細かくチェックします。

在籍確認や収入証明書の提示によって、これらの嘘はすぐにバレてしまうので提出書類に不備がないようにしましょう。

また、記入ミスも審査において落ちる原因にもなるので、提出する前に必ず確認をしてください。

返済能力があるかどうかを総合的に判断する

返済能力の有無はスコアリングシステムの得点結果だけでなく、これまでの金融事故の有無や他社借入件数・利用残高などから総合的に判断されます。金融事故は、カードローンの利用に関するものだけではありません。携帯端末の分割払いの滞納や奨学金の滞納なども金融事故に含まれており、審査に落ちた理由が金融事故というケースも珍しくないので注意しましょう。

カードローン審査を有利にするポイント

細かく行われているカードローン審査ですが、審査を有利に進めるためのポイントも存在します。ポイントは以下の2つです。

有利になるポイント

- 希望融資額を少額にする

- 勤続年数を増やす

希望融資額を少額にする

はじめてカードローンに申し込む方は、借入希望額を少額にすることがおすすめです。

まずは、借入希望額を数万円に設定しておき、期間内にしっかりと返済をすることで信用を積み上げましょう。

返済実績を作ることで、「この人にお金を貸したらちゃんと返してくれる」という印象を持たれやすくなるので、徐々に融資の枠が増えていく可能性が高くなります。

勤続年数を増やす

カードローンの審査では、年収だけではなく返済能力の高さも重視しており、1つの審査基準となるのが勤続年数です。

勤続年数が長ければ離職率も低いと判断される傾向があり、毎月安定した収入であることの証明にもなります。

簡易審査で借入可能か確認する

アイフルやアコム、SMBCモビットなどのカードローンでは、「年齢」「年収」「勤続年数」「他社借入状況」を入力するだけで、簡易的に審査結果を伝えてくれます。

短期間で複数のカードローン申し込みをすると、審査のときに印象が悪くなるのであらかじめ、簡易的な審査をおこなってから申し込みをすることがおすすめです。

審査が甘いカードローンはあるのか?

結論から言えば、審査の甘いカードローンは存在しません。

審査には各社とも明確な基準がいくつも決められており、その条件に1つ1つクリアしていうことでしか審査を通過することはできません。

一方、インターネットや巷で溢れている「在籍確認なし」「本人確認なし」などと宣伝している会社は、闇金である可能性が極めて高いです。

闇金の中には法外な利息や暴力的な取り立てを行っている会社もありますので利用は必ず避けましょう。

ただし、1社の審査に落ちてしまったからといって、別の会社でも落ちてしまうとは限りません。希望金額や自身の履歴などをしっかりと整理することで他社の審査に通過する可能性は十分にあります。

この記事の関連記事

.png)

まとめ

この記事では、銀行や消費者金融、ネット銀行のカードローンの審査の違いについてご紹介しました。

どの商品にも申し込み条件があり、共有の条件として年齢や返済能力が挙げられています。

カードローンの審査が有利になるポイントとしては、希望融資額を少額に設定することや、現在働いている職場での勤続年数を増やすことを意識しましょう。

申し込み時に簡易審査を受けるのは必須

簡易審査を受けずに申し込もうと考えている人もいるかもしれませんが、返済能力が低いと判断されて審査に落ちると半年間は審査に落ちたという情報が登録されるため、次の申し込みまで間隔を空ける必要があります。そのため、カードを申し込む際は、事前に簡易審査を受けて審査に通る可能性があるのかどうかを確認してから申し込みましょう。

カードローンの審査には真摯に対応

カードローンというと、住宅ローンや自動車ローンに比べて少額で手軽そうな印象を受けますが、「お金をかりる」という点では同じです。審査に通過するには、真摯な対応が求められます。年収や勤務先など虚偽申告は百害あって一利なし。最初は少額での希望融資額を着実に返済することで着実に信用を築いていきましょう。

ファイナンシャルプランナー|矢野翔一

各金融機関はローン審査の基準を公開していない

スコアリングシステムでの合計得点が各金融機関の基準を満たしていれば審査に通過できますが、審査項目や各項目の配点は公開されていません。そのため、一概にどのような条件を満たしていれば審査に通過できるとは言い切れませんが、年収が多い、大企業に勤めている正社員など、返済が滞るリスクの低い人の方が合計得点が高く、審査に有利と言えるでしょう。