平成25年度の税制改正により、平成27年以降の基礎控除額が引き下げられ、相続の対象となる人が増えたのはご存知でしょうか。知らなかったでは済まされない相続税の申告。この記事では遺産相続の基礎知識をはじめ、知っていて損はない情報まで、あなたにとってきっと役立つ情報を紹介していきます。

相続に関しては多くの人がその問題に直面してから動き出します。時には遅すぎるなんてこともあるかもしれません。この記事を読んで相続手続きの流れが理解できるようになりましょう。

この記事は司法書士の尾形壮一先生と税理士の板山翔先生に監修いただき作成しました。

遺産相続

遺産相続とは、亡くなった人(被相続人)の財産(遺産)を相続人が引き継ぐことをいいます。遺産として一般的にイメージしやすいものは、金銭、土地や家屋といった不動産などといった資産がありますが、著作権やゴルフ会員権などの権利や、借金、住宅ローンといった負の財産まで含まれていることにご留意ください。

また相続において一番避けたい問題は家族間、親戚間等で争いが起きてしまうことです。時には争族なんて表現されることもあるほどお金が絡む問題にはトラブルが生じやすいものです。遺産相続の理解を深めたうえで最善の相続が行えるようにしっかりと準備をしましょう。

相続税の申告は自分でもできますが、難しい計算や財産の分割など大変なこともあり、何より、申告期限が定められているため、不安な方は専門家に相談・依頼することをおすすめします。期限を超過した場合には、延滞税など余分にお金がかかってしまう可能性もあることに留意しましょう。

法定相続

被相続人が亡くなり、相続が発生した際の被相続人の遺産は相続人が引き継ぐことになります。そして遺産相続の原則的な分割方法が法定相続です。法定相続とは、相続人が法定の相続分割合に従って相続することをいいます。(相続人や法定相続分は民法の規定によって定められています。)

しかし、遺言書が有る場合にはその記載内容通りに分割したり、相続人同士で遺産分割について話し合う遺産分割協議を経て、遺産相続をする場合もあります。

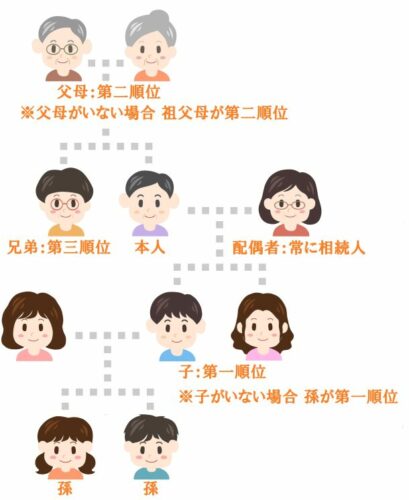

相続の順位

誰が相続人になるか、相続人は何人なのか。ここはきちんと理解しておきたいところです。相続人の数によって基礎控除額が異なってきます。

被相続人の配偶者は、常に相続人となります。ここでいう配偶者とは正式な婚姻関係にある者を指し、内縁関係にある者(内縁の妻、夫)は相続人にはなりません。それに続いて第1~3順位のうち順位の高い法定相続人が相続人となります。

- 第1順位 被相続人の子供及び対象となる子供が被相続人よりも前に亡くなっている場合にはその代襲相続人(孫)

- 第2順位 被相続人の※直系尊属(父、母、祖父、祖母)

- 第3順位 被相続人の兄弟姉妹及びその対象となる兄弟姉妹が被相続人よりも前に亡くなっている場合にはその代襲相続人(甥、姪)

※直系尊属は親等の近い者から相続人となります。父、母→祖父、祖母

例えば父、母、長男、長女の4人家族で父が亡くなった場合。父が被相続人になり、相続人は配偶者である母 、子供である長男、長女となります。(民法の定めるところによると、配偶者+第1順位)

仮に父の両親や兄弟がいてもこの場合には相続人にはなりません。

相続割合

相続割合は下記の表を参照ください。

子、直系尊属及び兄弟姉妹が複数人いる場合は、それぞれの相続割合は均等になります。

<胎児>

胎児は相続に関しては生まれたものとみなされるため、相続権があります。

<養子>

養子は相続に関して実子と同じように扱われます。被相続人の相続人に該当する場合には遺産を相続することができます。ただし、基礎控除額の算定の際にカウントする法定相続人の数にはご留意ください。養子が普通養子縁組なのか特別養子縁組かで異なります。

<寄与分制度>

寄与分とは、被相続人の財産の増加や維持に貢献した相続人がいる場合に、他の相続人との公平性の観点から相続分よりも多く遺産を取得させる制度です。

例えば、被相続人(父)が生前に介護を要する者だったとします。相続人には被相続人の子(甲、乙、丙)の3人が該当し被相続人の介護を長年にわたり甲だけが行っていた場合、甲は被相続人の財産の 維持に貢献したとみなされ、乙、丙よりも遺産を多く引き継ぐことができる可能性があります。

対象となる財産

相続の対象になる以下のものをまとめて相続財産といいます。資産、負債、権利義務などが相続財産となります。

<資産・権利等のプラスの財産>

現金及び預貯金、売掛金、貸付金、有価証券、株式、投資信託、宅地、家屋、借地権、借家権、不動産賃借権、農地、山林、ゴルフ会員権、電話加入権、著作権

<負債等のマイナスの財産>

借金、買掛金、借入金

対象にならない財産

遺産のなかでも以下のものは相続財産とはならないので、相続税の課税価格計算には含みません。

一身専属権

民法において被相続人の一身に専属したものは、相続財産の対象から除くとされています。一身専属権には以下のものがあります。

扶養請求権、身元保証人としての地位、親権、生活保護受給権

生命保険金・遺族年金

生命保険金とは、被相続人の死亡により発生し相続人が受け取ることになりますが、これは被相続人から相続人へと財産が引き継がれたのではなく、保険契約に基づいて、保険会社から相続人自身が直接受け取るものとなります。そのため、生命保険金は相続財産には含まれません。ただし、全ての生命保険金が非課税財産となるわけではないのでご留意ください。

相続の申告に関して、難しく、紛らわしくなっている1つの原因が「みなし財産」の存在です。

みなし財産とは、民法上は相続財産ではないものの、相続税の課税価格計算においては相続財産とみなして相続税を課税する財産のことを指します。保険契約において、契約者が被相続人、受取人が相続人になっている場合には相続税の課税対象になります。

<生命保険金の非課税枠について>

生命保険金の非課税枠は「500万円×法定相続人の数」です。仮に、相続人が配偶者と子2人の場合には相続人が3人なので、500万円×3人=1,500万円までが非課税となります。

祭祀財産

祭祀財産とは以下の3種類のものをいい、祖先を祀るための財産とされています。これらは、慣習に従って祖先の祭祀を主催すべき者が承継します。

- 系譜 家系図

- 祭具 仏壇・仏具

- 墳墓 墓地・墓石

ただし、投資目的で所有する祭祀財産は、課税財産になります。

相続財産から差し引くことができる債務

相続税を計算するときは、被相続人が残した借入金などの債務を遺産総額(相続時精算課税の適用を受ける贈与財産がある場合には、その価額を加算します。)から差し引くことができます。

債務

被相続人が死亡したときにあった債務で確実と認められるものは遺産総額から差し引くことができます。

なお、被相続人に課される税金で被相続人の死亡後相続人などが納付または徴収されることになった所得税などの税金については被相続人が死亡したときに確定していないもの(相続時精算課税適用者の死亡によりその相続人が承継した相続税の納税に係る義務を除きます。)であっても、債務として遺産総額から差し引くことができます。

ただし、相続人などの責任に基づいて納付したり、徴収されることになった延滞税や加算税などは遺産総額から差し引くことはできません。

葬式費用

相続税を計算するときは遺産総額から差し引くことができます。(葬式費用は債務ではありません)

相続財産から差し引くことができない債務

被相続人が生前に購入したお墓の未払代金など非課税財産に関する債務は、遺産総額から差し引くことはできません。

遺産相続で最初に始めること

もしも、突然身内が亡くなってしまったら。前触れもなく自分に相続の問題が直面してしまったら 。相続なんて聞いたことはあっても何から手を付ければいいのかわからない。そんな方がほとんどだと思います。しかし、相続に関する問題を放置してはいけません。放置することにより通常よりも損をしてしまうケースもあります。相続の流れを知っておくだけでも対策が十分にできるということを覚えておきましょう。以下では、実際に相続が発生した場合においての大まかな手続きの流れを説明していきます。

遺言書の有無の確認

まず始めに遺言書の有無の確認を必ず行いましょう。遺言書が有るときには、原則遺言書の通りに遺産分割を行います。ただし、相続人全員の同意等一定の要件を満たせば、遺言書の内容と異なる遺産分割をすることも可能です。

遺言書はいくつかの種類があります。

- 自筆証書遺言

- 公正証書遺言

- 秘密証書遺言

自筆証書遺言

遺言書が被相続人オリジナルの自筆のものであった場合、必ず開封前に家庭裁判所に持っていき検認する必要があります。ただし、法務局での自筆証書遺言書保管制度を利用している場合には、自筆であっても検認手続きは不要となります。検認とは、 検認の日現在における遺言書の内容を明確にして、遺言書の偽造・変造を防止するための手続です。

公正証書遺言

公正証書遺言の場合には、公正役場によって保管されていますが、被相続人が亡くなったからといって相続人に対して遺言書に関する通知等がくるわけではありません。自宅等を探して遺言書が見つからなかった場合には、最寄りの公正役場に問い合わせてみましょう。遺言書が有る場合には遺言公正証書謄本の交付請求を行います。公正証書遺言の場合には、検認が不要となります。

秘密証書遺言

秘密証書遺言の場合には、公正証書遺言と同様に、公正役場によって保管されています。自宅等を探し見つからなかった場合には、最寄りの公正役場に問い合わせてみましょう。遺言書の有無が確認でき、有る場合には遺言公正証書謄本の交付請求を行います。秘密証書遺言の場合には、検認が必要です。

遺言書が無い時には、相続人同士で話し合う遺産分割協議を行います。誰が、どの財産を、どのくらい引き継ぐのかを決める必要があります。

他にも、特別な事情がある場合に認められる特別方式遺言がいくつかあり、以下の通りです。

- 一般危急時遺言

- 難船危急時遺言

- 一般隔絶地遺言

- 船舶隔絶地遺言

遺言書が複数見つかった場合

遺言書が複数見つかった場合にはそれぞれの遺言の日付を確認しましょう。日付が最新なものが有効であると認められます。法律上では、古い遺言書は新しい遺言書によって上書きされたとみなされ、また遺言書に日付や押印がないもの、自署でないもの、署名がないものは無効となります。

相続人の調査

被相続人の本籍を管轄する役所に直接行く、もしくは郵送にて被相続人の出生から死亡までの戸籍謄本 を取得します。 これをもとに相続人を調査します。被相続人が残した遺産は相続人全員の共通財産となり、遺産分割を行うにしても必ず相続人全員の同意のもとで行わなければなりません。

相続人全員が同居家族や近隣に住んでいて頻繁にコミュニケーションを取れている場合は、スムーズな話し合いができると思いますが、そのようなケースばかりではありません。何年も連絡を取っていないなど、話し合いが困難な場合もあります。

相続財産の調査

相続が発生したら被相続人の預貯金通帳やキャッシュカード、郵便物等から情報を整理し、遺産としてどんなものが、どのくらい、どこにあるのかを確認しましょう。被相続人と同居していたとしても遺産のすべてを把握しているとは限りません。ましてや離れて暮らしている場合には、把握できていないことがほとんどでしょう。確認を怠ることで申告の金額に影響を及ぼす可能性も十分あり得ます。

金融機関での口座照会手続

口座残高を確認したい場合、相続人の誰かが被相続人の預貯金口座のある金融機関に行き、残高証明書を発行してもらいます。残高証明書の発行の際には、以下のものを事前に用意しておきましょう。

- 被相続人の死亡の事実、及び相続人であることが確認できる戸籍謄本

- 請求者の実印及び印鑑証明書

また、残高証明書は相続税申告書に添付した方が税務調査のリスクが減るので必ず用意しましょう。

<口座検索について>

銀行窓口に依頼することで、同じ銀行 の違う支店の口座を調べてもらうことができます。通帳等が残っていない場合でも口座を見つけられるかもしれません。

公証役場での遺言書検索手続

公正役場の遺言書検索システムを利用して遺言書の有無、保管場所などの情報を確認することができます。遺言書検索システムを利用するには、被相続人に係る戸籍謄本が必要となり、相続人等は無料でこの検索システムを利用できます。

生命保険の照会制度

2021年に生命保険協会において新しく生命保険契約照会制度ができました。生命保険の会社は何十とありますが、国内で営業するすべての生命保険会社が生命保険協会に属しているため、この制度を利用すれば1回で契約の有無が確認できるようになりました。

生命保険の契約内容などは基本的に契約者本人しか把握していないと思うので、ぜひこの制度を利用しましょう。これまでかなりの労力を要していた生命保険の有無の確認から開放される貢献度の高い制度と言えます。

- 一般社団法人生命保険協会 生命保険契約紹介制度のご案内

公的年金の停止

被相続人が年金受給者であった場合には、年金事務所もしくは年金相談センターにて年金受給の停止手続きを行う必要があります。被相続人の死亡により相続人が年金の受給権を引き継ぐことはできません。

手続きの期限が短いのでご留意ください。国民年金は死亡日から14日以内、厚生年金は死亡日から10日以内です。忘れずに手続きを行いましょう。

健康保険・運転免許証・パスポートの返納

いずれも指定の場所に返却しましょう。運転免許証やパスポートは死亡により失効しますが、悪用される危険性を孕んでいます。トラブルが生じる前に済ませておくと安心です。

- 健康保険証は、発行している保険者に返却します。会社員の場合は勤務先に、公務員の場合は所属する自治体となり職種などによって異なります。

- 運転免許証は、被相続人の住所地の警察署もしくは運転免許センターとなります。

- パスポートは、最寄りのパスポートセンター(各都道府県の申請窓口)となります。

返却の際に必要になる死亡診断書もしくは死亡の事実が確認できる戸籍謄本を用意しておきましょう。

死亡保険金の請求

死亡保険金の請求は、保険金の受取人もしくは相続人が行えます。契約先の保険会社に連絡を取り、書類の提出等の手続きを踏んで請求が完了となります。死亡保険金の請求には期限があるので必ず期限内に行いましょう。

公共料金の引き落とし口座の変更・解約

通常、被相続人が亡くなった際には、預貯金口座等の取引がすべて停止されます。家賃・ローンの支払い、水道光熱費・通信費の支払いなどがある場合には、変更・解約をなるべく早めに行いましょう。

遺産相続の方法

遺産相続の方法は3種類あります。相続人間で話し合いいずれかを選択しましょう。限定承認、相続放棄を選択したい場合には、自己のために相続の開始があったことを知ったときから 3か月以内に家庭裁判所での手続きが必要です。遺産相続には期限が設定されているので期間を過ぎないように注意しましょう。

単純承認

単純承認は遺産のすべてを引き継ぐ方法です。遺産には前述のとおりプラスの財産とマイナスの財産すべてを含みます。単純承認する場合には手続きは不要です。3か月以内に限定承認か相続放棄がない場合に自動的に単純承認を選択したとみなされます。

ただし、注意したいのがマイナスの遺産も引き継ぐため借金を背負ったり、連帯保証の保証債務を背負ったりするリスクがあるということです。また、自己のために相続の開始があったことを知らなければ、3ヶ月経過後でも単純承認にはなりません。

限定承認

限定承認とは、相続人が遺産を相続するときに相続財産を責任の限度として相続することです。

被相続人の遺産のうち、マイナスの遺産がどのくらいあるかわからない時などに限定承認を行うケースがあります。

相続放棄

被相続人の遺産のうちマイナスの遺産の割合が多い場合には、相続で遺産を引き継ぐことで負債を抱えてしまうケースもあります。そんな時には相続放棄することで負債を抱えることを防ぐことができます。相続放棄では遺産のすべてを放棄することができますが、同順位の相続人がすべて相続放棄をした場合に限り、次順位の相続人にその権利が移ります。

遺産相続させたくない人がいる場合の対処法

被相続人が生前、相続人に対して遺産を相続させたくないといった場合に選択できる方法が以下3種類あります。いろいろな事情により、この人には自分の遺産を引き継がせたくないというケースがあるかもしれません。

遺言

遺言書の作成により相続をさせたくない者の相続分を0とすることもできます。

遺言書で自分の財産をどのようにして相続人へと引き継ぎたいかを意思表示します。

遺言についての注意点

遺留分について知っておきましょう。遺留分とは、被相続人の兄弟姉妹以外の法定相続人が遺産相続取得にあたって最低限保証される遺産取得分をいいます。

配偶者、子供、父母、祖父母が法定相続人となるときには この遺留分制度によって幾分かは遺産を取得できることになっています。この人には自分の財産のいずれも引き継ぎたくないと思っている場合でも、遺留分制度により0とすることができないケースもあります。

廃除

相続人の廃除は、家庭裁判所に請求し認められることが必要です。被相続人が生前、相続人から虐待を受けていた等の要件が満たされている場合に、相続人の相続権が失われます。

廃除についての注意点

虐待等の事実を証明する必要があるため、困難な手続きとも言われています。

虐待は単に暴力だけではなく、精神的苦痛を与える場合もあります。医師の診断書などの客観的な証拠を用意するなど煩雑さが伴い、廃除の請求においては、相続人の相続権を0にするという効力があるため、それなりにハードルが高く慎重に審議されます。

どのようなケースが認められやすいのかなど専門家に相談するのがおすすめです。また、遺言書によって廃除の請求をすることもできます。その場合には、遺言執行者が家庭裁判所に請求することになります。

生前贈与

生前贈与は字のごとく生前において贈与をすることで、被相続人の遺産を減らし相続税額を抑える対策です。贈与においては、財産を渡す者、受け取る者の両者の合意のもと成立します。

贈与については贈与税というものがかかってきます。贈与税がなかったら皆が生前に財産の移転を済ませてしまい相続税の課税が行えなくなってしまうという理由から、相続税の補完的役割として贈与税の制度が導入されました。

贈与税の課税方法は2種類あります。それが暦年課税と相続時精算課税です。

生前贈与についての注意点

贈与税の基礎控除額が年間110万円なのでそれ以内に収めれば贈与税はかかりません。それ以上となると税率10%~55%で贈与税が課されます。また、贈与税には一定の要件のもとで選択できる相続時精算課税制度というのもあります。先述した贈与税の計算は暦年課税というもので1年間ごとに贈与を受けた財産の合計額をもとに贈与税額を算出します。

相続時精算課税とは、贈与者が60歳以上の父母または祖父母であり、かつ受贈者が20歳以上の推定相続人または20歳以上の孫という要件のもとで、2,500万円までの特別控除額がある制度です。これを超える部分については贈与税として一律20%の税率が課されます。 相続時精算課税制度は一旦選択すると暦年課税を利用することができず、相続時まで継続しなければなりません。

<相続時精算課税について及び注意点について>

相続時精算課税ができた背景には、日本の経済の停滞に歯止めをかけ、相続による財産の移転ではなく贈与による財産の移転を促し、若年世代へ早期に財産を移転することによる経済活性化の目的があります。相続時精算課税制度は相続税対策のためではなく、あくまでも贈与税対策であることを理解しておきましょう。

相続時精算課税制度は字のごとく相続時に今までの贈与した財産を精算するということです。相続時精算課税制度を選択し贈与を行ってきた場合には、相続時にそれらの財産を合算して相続税の課税価格を計算することになります。その代わり、相続時精算課税によって納めた贈与税額は、相続税額から控除されます。

※相続時精算課税制度は贈与税の特例であり、相続税の特例ではありません。

相続発生前の3年以内の生前贈与については相続税がかかります。(その代わり、3年以内の生前贈与によって納めた贈与税額は、相続税額から控除されます)これは相続税の駆け込み対策によるものです。被相続人の生死が危うくなったからといって、急いで相続対策のための生前贈与を行っても意味がないなんてこともあるかもしれません。生前贈与を選択する場合はなるべく早めに行うようにしましょう。

遺留分を侵害してしまっていた場合には、その贈与を受けた者が権利を侵害された権利者から遺留分侵害額請求を受ける可能性があります。遺留分とは、兄弟姉妹以外の法定相続人が最低限認められる遺産取得割合です。生前贈与や遺言などにより、遺留分を侵害された場合に遺留分侵害額請求ができます。

また、遺留分の算定には相続人に対するものは被相続人の死亡前10年以内の生前贈与 、相続人以外に対するものは被相続人の死亡前1年以内の生前贈与が対象となるため、早めに生前贈与を行うことはトラブルを防ぐための1つの対策になります。当事者双方が遺留分権利者に損害を加えることを知って贈与をしたときはそれより前のものも対象となります。

<生前贈与における課税は贈与税だけじゃない!?>

生前贈与についてのもう1つの注意点、それは不動産を贈与した場合にかかってくる税金があるということです。不動産を贈与した場合には、登録免許税や不動産取得税がかかりその不動産の金額によっては贈与をした方が相続よりも税金を多く払うことになるケースもあります。

登録免許税は贈与の場合には不動産価額の1000分の20、相続の場合には不動産価額の1000分の4がかかります。不動産取得税は相続時にはかかりません。

相続人に何らかの問題がある場合の対処法

相続人に以下のような問題がある場合はご留意ください。遺言書が無い場合に行う遺産分割協議は相続人全員での話し合いが大前提です。遺産分割協議を経て、遺産の分割方法等の決定をしたら遺産分割協議書を作成します。その際には、相続人全員の署名と押印が必要になります。

相続人に意思能力を有しない者がいる場合

相続人が認知症、知的障害、精神障害などといった理由で、意思能力を有しないとみなされる場合には、その相続人は遺産分割協議に参加することはできません。そのような相続人がいる場合において、他の相続人のみで協議を進めて分割方法が決定したとしても、その協議は無効となります。このような場合には、通常後見制度が利用されます。

<法定相続分で遺産分割を行う場合の注意点>

法定相続人が複数いて、法定相続分に従い遺産分割を行う場合には、不動産が相続人全員の共有状態になるということです。共有状態になるといろいろとデメリットが生じます。

- 不動産管理の問題:誰が管理するのか。固定費の支払いはどうするのか。修繕が必要になったらどうするのか。老朽化に伴う処分についての判断はどうするのかなどの問題があります。

- 不動産売却の問題:不動産の所有者は相続人全員なので売却する際には、全員の同意が必要になります。1人でも拒むものがいたらいつまで経っても問題は解決しないままです。

売却するにも仲介業者に依頼するのか。なかには仲介手数料を取られたくないという方もいるかもしれません。自分たちで取引を行う場合においても、価格交渉などは誰がするのか。誰かが代表になり価格を取りまとめても全員がその価格で納得するかわかりません。様々な理由から取引がスムーズに進まないケースがあります。 - 共同所有者の増加の問題:長期間にわたって共有状態が続いていると新たに相続が発生し、さらに相続人が増えてしまう可能性もあります。このようなケースが数件続いただけでも共有状態のなかに知らない人物が混ざりこんできてしまうケースもあります。そうなるとよりいっそう1や2の問題が複雑化して争いに発展してしまうことがあるかもしれません。

- 第三者への持分譲渡の問題:自分の持分だけを全く関係のない第三者に譲渡してしまうと複雑な問題に発展する可能性があります。相続人の誰かが金銭面で困ったときなどに、他の相続人の誰にも相談することなく勝手に自分の持分を譲渡してしまったり、債権者に差し押さえなどされてしまう恐れがあります。

後見制度の活用

後見制度とは、意思能力を有しない者 や意思決定において保佐や補助を要するものが遺産分割において不利益を被らないようにするために、家庭裁判所が代理人を選任する制度です。この制度によって判断能力が欠けているのが通常の状態の者には成年後見人が、判断能力が著しく不十分な者には保佐人が、判断能力が不十分な方者には補助人が選任されます。

選任された者を成年後見人等といいます。成年後見人等の主な役割は2つあります。

- 財産の管理。預貯金等の管理や生活費の支払い、遺産相続の代行、税務申告等を行います。

- 身上監護。病院の入院契約や高齢者(介護)施設の入所契約を行います。

仮に相続人の中に認知症の者がいる場合、他の相続人が代わりに遺産分割協議書に署名押印をしてしまうと、私文書偽造として犯罪行為に当たる可能性がありますのでご留意ください。

相続人に未成年者がいる場合

相続人が未成年の場合、行為能力を有しないものとみなされ、その相続人は遺産分割協議に参加することはできません。ただし、未成年であっても結婚をしている場合は成人とみなされます。

親権者とは

相続人が未成年の場合、通常未成年者の親権者が法定代理人になります。

利益相反行為の有無

未成年者とその親権者が共同相続人である遺産分割協議等においては、利益相反行為となる為、親権者は未成年者の法定代理人としては協議に参加することができません。利益相反行為とは、上記親権者と未成年者の例にみられるように、互いの利益が衝突し一方の利益となるのと同時に他方への不利益となり得る行為です。

特別代理人の選任

特別代理人とは、未成年者とその親権者がともに相続人に該当するなどといった場合 に、家庭裁判所によって選任される代理人となります。相続人の中に未成年者が2人以上いる場合においては、未成年者1人につき特定代理人1人を選任する必要があります。

成人年齢の引き下げ

法改正により、2022年4月1日から18歳、19歳も成年となりました。18歳以上であれば遺産分割協議に参加でき、代理人を選任する必要もなくなります。

相続人に行方不明者がいる場合

行方不明者の相続人の原因、状況によって以下どちらかの方法を選択しましょう。

行方不明になってから7年以内や、生存の可能性は高いなどの場合には不在者財産管理人の選任を、行方不明になってから7年以上や、生存の可能性が低いなどの場合には失踪宣告を検討してみましょう。

不在者財産管理人の選任

不在者財産管理人を選任すべきケースには、不在者が遺産分割の対象となっているとき、不在者の共有物件を処分したいとき、不在者が高額な財産を所有しており、適切に管理する必要があるときなどです。

相続人 や不在者の配偶者、債権者などの利害関係人や検察官が家庭裁判所に財産管理人の選任の請求を行います。財産管理人には利害関係のない親戚や友人、もしくは弁護士や司法書士などの専門家が選任されるケースが多いです。

失踪宣告

失踪宣告とは、7年間以上生死不明の者に対して、法律上死亡したものとみなす効果を生じさせる制度です。戦争や震災などの危難により行方不明になった危難失踪の場合には1年になります。

失踪宣告を受け、死亡したとみなされた相続人は相続人から除外されることになります。失踪宣告が認められる期間の目安として届け出から半年~1年程度かかるとされています。相続税の申告期間が10か月以内となっているのでなるべく早めに手続きを行いましょう。

相続したくない遺産があるときの対処法

相続が発生し、相続人になった際必ずしも遺産を引き継ぎたいというわけではないと思います。例えば、遺産のなかに家屋があったとしても既に自分で住まいを持っている方にとっては要らないというケースもあるかもしれません。

もしくは、被相続人の遺産のうちマイナスの遺産がプラスの遺産よりも上回る場合などには、損することになるので相続したくないというケースもあるかもしれません。また、相続によって争いに巻き込まれたくないと思う人もいるでしょう。そのような時は以下のような選択肢があります。

相続放棄

放棄なので遺産の一切を相続しないということになります。被相続人の遺産のうちマイナスの遺産が多いために、相続すると負債が生じ損失を被ることや、相続における相続人間での争いは避けたいなどといった場合に選択できる手段です。

相続放棄についての注意点

相続放棄の選択前に遺産を使ったり、売却したり、不動産の名義を変更したりなど遺産に手を付けてしまうと相続放棄を選択することはできなくなります。また、相続放棄を選択するとやり直しが一切ききません。相続放棄を選択し、土地や家屋などを手放したのちに、先祖代々続いてきたこの土地だけは手放したくないと思っても手遅れです。慎重に判断しましょう。

他にも新たな相続人間のトラブルを生じさせてしまうリスクもあります。相続放棄を選択した者がいる場合には、相続順位が変動し新たな相続人が出てくることもあるので 話し合いがより複雑になりうるかもしれません。

また、相続放棄をした場合には可能な限り本人がその次に相続人と該当することになる者へ連絡するなり、新たな相続人がきちんと状況を把握できるようにしましょう。基本的に相続人となりうる人物同士は親戚関係のため、相続後も関係が続く場合が多いでしょう。ちょっとしたことで関係が悪化してしまうのは避けたいものですね。

限定承認

被相続人の遺産のうちマイナスの遺産が多い、もしくは多い可能性がある場合には、限定承認を行うことでプラスの財産の範囲内で相続をするという選択を取ることができます。財産を引き継ぎたくない理由等が明確にある場合には相続放棄で構いませんが、遺産がプラスマイナスどれくらいの割合なのかわからないなどの状況である場合には、限定承認を選択するといいでしょう。限定承認を選択しておけば遺産相続により損失が生じることはありません。限定承認についての注意点

限定承認を行いたい場合には、相続人全員が共同で家庭裁判所に届け出をする必要があります。つまり、相続人全員の意見が一致していないと選択ができません。そもそも相続人間で仲が悪いなどの状況の時は、限定承認を選択することは難しくなるかもしれません。

また、限定承認を選択したときには、譲渡所得税が課税されることになります。限定承認における被相続人からの相続人への財産の引き継ぎはみなし譲渡とされ、この際に生じた含み益がみなし譲渡所得として所得税の課税対象となります。

例えば、被相続人の遺産に1,000万円で購入した土地があったとします。これを限定承認で相続人へと遺産相続した場合には、この1,000万円の土地の評価は相続時の時価となります。時価が上昇して仮に土地が1,500万円だったとすると1,500万円―1,000万円=500万円の含み益が生じたことになるので、この含み益500万円にみなし譲渡所得として所得税が課税されることになります。

それに加えて相続が発生したことを知った日から4か月以内に相続人が準確定申告を行わなければいけません。この場合における期限超過にも加算税及び延滞税がかかるのでご留意ください。

なお、単純承認の場合には譲渡所得税は課税されません。単純承認と限定承認どちらのほうが損をしないのかはケースバイケースです。どちらがいいのか迷う場合には専門家に相談することをおすすめします。

相続税の基礎知識

現在の日本では資産格差の拡大がどんどん広がり歯止めがかかりません。富裕層と呼ばれる者たちへの富の一極集中が進む一方で、中間層から貧困層への転落、貧困層のより一層の衰退によりますます日本の資産格差が広がっている状況です。その資産格差を是正するための1つの対策としてあるのが相続税となります。

相続税の補完的役割として贈与税があります。相続税法は他の税法と異なり、1つの税法の中に相続税と贈与税の2つが定められており、1税法2税目と呼ばれています。

<相続税の課税根拠>

相続税の課税根拠には下記4つの考え方があります。

- 富の一部の者への集中を抑制するための富の再分配を図る

- 被相続人の生前中の所得税に対する補完的機能を有する

- 相続という私人間の財産の移転について一定の制限を設け、国家の財産の一部を帰属させ又は相続に参加させる

- 相続について国家が手数料的意味合いの支払いを求める

いずれの考え方も、その手段、方法は異なるものの、私人の相続という機会をとらえて、その目的を達成させるための、私有財産の一部を社会に還元させることが相続の課税根拠といえます。

<相続税の歴史>

相続税が日本で初めて創設されたのは1905年まで遡ります。当時の日本国家財政は日清戦争・日露戦争が相次ぎ、戦費が膨大なものとなり、国債の発行はもとより、相次ぐ増税も余儀ないものでありました。このような国家財政の状況の中で戦費調達の一環として相続税が創設されました。

当初の相続税は、民法に規定された日本独自の家族制度を反映して、家督相続と遺産相続の2本立てになっていました。その後1947 年に相続税法の改正により、家督相続がなくなり、遺産相続のみとなったと同時に、これを補完するため贈与税が創設されました。

相続税が課される割合は、従来死亡した方の4%程度でした。つまり100人に4人の割合で相続税の申告がなされていました。しかし、これでは相続税の本来の目的である富の再分配機能が低下しているのではないかという指摘がありました。こうした状況を踏まえ、相続税の再分配機能の回復をし、格差の固定化を防止するため、2013年において税制改正が行われました。

具体的には相続税の基礎控除の引き下げにより、課税ベースの拡大が図られました。また、税率構造にもメスが入り最高税率は50%から55%へと引き上げられ、取得金額の段階も6段階から8段階へと変更されました。

日本の相続税率は何度か改正されてきましたが、過去には最高税率が75%と今よりも高い税率が設定されていることもありました。

<法定相続分離課税方式>

現在日本が採用しているものは法定相続分課税方式といいます。1905年の相続税法創設以来、遺産課税方式が採用されていましたが、1950年に遺産取得課税方式に改められました。その後1958年には税額の計算にあたり遺産課税方式の要素が一部取り入れられ現在の法定相続分課税方式となっています。この2つの方式の折衷的な課税方式は世界的にみても珍しく諸外国においては遺産課税方式や遺産取得課税方式が採用されています。

<遺産課税方式>

遺産課税方式とは、相続人の人数や相続の配分などに関係なく、被相続人の財産に着目して評価をし相続税額を決定する方法です。アメリカやイギリスがこの方式を採用しています。

<遺産取得課税方式>

遺産取得課税方式とは、相続人1人あたりがどの程度の財産を相続したかに着目して相続税額を決定する方法です。遺産取得課税方式では、各遺産取得者間の取得財産額に応じた税負担の公平を図りやすいという長所がある反面、仮装の遺産分割によって相続税の回避が図られやすいという難点がありました。

そこで1958年の改正では、遺産取得課税の建前を維持しつつ、各相続人等が相続等により取得した財産の合計をいったん法定相続分で分割したものと仮定して相続税の総額を算出し、それを実際の遺産の取得額に応じて按分するという計算の仕組みが導入されました。ドイツ、フランスやイタリアがこの方式を採用しています。

日本では、長年にわたって専門家、研究者等が現在の法定相続分課税方式から純粋な遺産取得課税方式への移行を主張しています。すぐに課税方式が変更されることはないと思いますが、可能性があることも視野にいれておくといいでしょう。

逆に相続税を廃止した国もあります。カナダ、オーストラリア、ニュージーランドやスウェーデンなどはかつては相続税制度があったものの廃止をした国々です。マレーシア、シンガポールや中国などは相続税制度自体が存在しません。

相続税の仕組み

相続税とは、死亡した人(被相続人)から財産を受け取る人(相続人)へと財産が移転する際にその財産に対して課される税金のことを言います。相続が発生したら申告期限内に申告書の提出と納税をしなければなりません。期限超過の場合には、原則として加算税及び延滞税がかかるのでご留意ください。

では遺産相続が発生したら、相続したすべての者が税金を納めなくてはいけないのか。そういうわけではありません。相続税の課税価格計算には基礎控除というものがあるので一定の金額までは相続税がかかることはありません。つまり、この基礎控除額を超える部分について相続税が課税されることになります。

基礎控除額と配偶者の税額軽減

相続税は遺産の合計額(債務の金額を控除するなどした正味の遺産額) が基礎控除額を超える場合に限り課されます。遺産の合計額より基礎控除額の方が大きいケースでは相続税がかからず、申告が不要です。ただし、税額軽減や特例規定を利用しているときにはたとえ相続税が0であっても申告する必要があります。

基礎控除額

3,000万円+600万円×法定相続人の数

法定相続人とは、民法によって定められた相続人を指します。基礎控除額の算定において相続人のなかに相続放棄をした者がいる場合には、その者が相続放棄をしていないものとみなして数えます。

<法定相続人の数の算定における養子の参入制限>

相続対策のために養子縁組をすると聞いたことはありませんか?昔は養子の数に参入制限がありませんでした。そのため、養子縁組によって法定相続人の数を増やし、基礎控除額を引き上げることでかなりの相続対策ができることもありました。

さすがにそのような状況を国が許すはずもなく、間もなく養子の数には参入制限が設定されることになりました。相続税法では実子がいない場合には養子は2人まで法定相続人に含めることが可能ですが、実子がいる場合には、1人までしか法定相続人に含むことができません。

<養子縁組について>

養子縁組には、普通養子縁組と特別養子縁組の2種類があります。それぞれ異なった目的や条件等があります。

普通養子縁組とは、実親との親子関係を継続したまま、養親との親子関係を作るという二重の親子関係を成立させる制度です。実親が亡くなった場合には遺産を相続をすることができます。また、普通養子縁組には回数制限がなく、複数の養親と養子縁組をすることができます。この場合、どの養親との相続においても遺産を相続することが可能です。

特別養子縁組とは、一定の条件のもと実親との親子関係を法的に解消し、養親と実の子として新たに親子関係を成立させる制度です。実親が亡くなった場合には遺産を相続することはできません。

法定相続人の数の算定については、普通養子縁組の場合の養子に参入制限がかかることになります。一方、特別養子縁組の場合の養子は被相続人の実子として法定相続人の数に含めるため、養子の数の参入制限には関係ありません。

<2割加算>

2割加算とは、遺産を相続した者が一等親の血族及び配偶者以外(つまり該当することになる者は、兄弟姉妹や代襲相続人ではない孫、被相続人からみた第3者など)である場合において、相続税額の20%相当額が加算されるという制度です。一等親の血族とは、養子を含む子供及び両親のことです。ただし、孫養子の場合には2割加算の対象となるのでご留意ください。更に紛らわしいのは代襲相続人である孫や孫養子の場合には、2割加算の対象とならない点です。

なぜこのような制度があるのかというと。仮に被相続人の孫が遺産を相続することになった場合、世代を超えての相続となり本来想定されている相続よりも相続税を課税される回数が1回分少なくなるため、相続税の負担の公平性の観点から2割加算がされるといわれています。

<代襲相続について>

代襲相続とは、本来相続人となる人が被相続人が亡くなるよりも前に亡くなっていた場合に、その者の子が代わりに相続することをいいます。さらに代襲相続は直系卑属においては連続することになり、被相続人の子、孫が亡くなっており、ひ孫がいる場合にはそのひ孫が代襲相続をすることになります。

ただし、兄弟姉妹が相続人の場合には、兄弟姉妹が亡くなっていたら被相続人にとっては甥や姪にあたる者が代襲相続をすることになり、代襲相続をすることになるのは甥や姪の代までで、仮に甥や姪となる者が亡くなっていた場合には、その子供は代襲相続として相続人になることはできません。若干の違いがあることを理解しておきましょう。

※直系卑属とは、直通関係にある親族で、自分よりも後の世代にあたる子、孫、ひ孫などを指します。

<二重相続資格者について>

二重相続資格者とは、字のごとく1つの相続に対して1人が2人分の相続の資格を有することをいいます。どんなケースなのか。被相続人の孫養子となっており、その者がこどもとしての相続人の地位と、代襲相続人としての相続人の地位の両方に該当ることになった場合には、この者が二重相続資格者となります。二重相続資格者の法定相続人の数は1人としてカウントされます。

配偶者の税額軽減

配偶者は相続人の中でも優遇される立場にあります。なぜなら被相続人の生前における財産形成において多大に貢献していることや、配偶者の老後の生活をある程度保証するためというような事情が考慮されているからです。

配偶者の税額軽減額は次のいずれかのうち大きい金額まで控除されます。

- 1億6千万円

- 配偶者の法定相続分相当額

<配偶者の税額軽減の注意点について>

配偶者は他の相続人に比べてかなりの控除額があります。そのため、法定相続人が配偶者とその子である場合などの遺産分割協議において、配偶者になるべく多く遺産を分割することで相続税額を抑えることができるのではないかと考えられると思います。ただしここには落とし穴があります。世代的に考えると次の相続は配偶者の死亡によって発生する可能性が高いと思います。これを一般的には二次相続と呼びますが、この二次相続を全く考慮しなかったため、トータルでみると多く税金を支払ってしまうことになるケースも考えられます。

配偶者に多く遺産を残したことによって、二次相続でその子供が遺産を相続するときに大きな相続税の負担が生じてしまうかもしれません。どのように遺産分割するのが適当なのか。それは各人の被相続人の遺産の種類、金額、相続人の数、相続人の順位などで変わってきます。損をしたくなければ、お金を払ってでも専門家に依頼するほうが得策でしょう。

配偶者控除を適用して相続税が0になった場合でも、相続税の申告書の提出が必要となります。申告書は通常、相続税額の計算において相続税が発生する場合に提出することになっていますが、配偶者控除などの適用を受けた場合にはその計算過程を税務署に示し、認めてもらう必要があります。

非課税財産(相続税が課税されない財産)

以下のものは相続税の課税価格計算には含まれません。

- 皇室経済法の規定により、皇位とともに皇嗣が受けたもの

皇嗣とは、皇位継承の第一順位にある者、皇太子のことをさします。皇嗣が皇位と共に受け継ぐ由緒あるものは、相続税の非課税財産となります。

- 墓地や墓石、霊びょう祭具並びにこれらに準ずるもの

日常的に礼拝などに使用されているものは相続税の非課税財産となります。ただし、金の仏像のような換金性があり、高価とされているものについては例外的で相続税の課税対象になりうることもあるのでご留意ください。

- 公共事業用財産

宗教、慈善、学術、その他公益を目的とする事業を行う者が、遺産を相続しそれを自身の公益を目的とする事業に使う場合には、相続税の非課税財産となります。事業に使う目的の前提で遺産を非課税財産とした場合において、遺産の取得後2年を経過しても事業のために使用していないときには、相続時に遡って課税されることになります。

- 心身障害者共済制度に基づく給付金受給権

地方公共団体の条例によって、精神や身体に障害のある者またはその者を扶養する人が取得する心身障害者共済制度に基づいて支給される給付金を受ける権利については、相続税の非課税財産となります。

- 個人経営の幼稚園事業等の財産

個人で経営している幼稚園、盲学校、ろう学校、養護学校の事業に使われていた財産で一定の要件を満たすものには相続税の非課税財産となります。ただし、非課税財産となるには、これらの事業を相続人のいずれかが継続させる必要があります。

- 相続によって取得したとみなされる生命保険金の一部

生命保険金等には非課税枠があります。非課税額となるのは、500万円×法定相続人の数で算出され、この額を超える場合には、その超えた部分に対して相続税が課税されます。逆に生命保険金等の額が非課税金額以内では、相続税は課税されません。

- 相続によって取得したとみなされる退職手当金等の一部

退職手当金等には非課税枠があります。非課税額となるのは、500万円×法定相続人の数で算出され、この額を超える場合には、その超えた部分に対して相続税が課税されます。逆に退職手当金等の額が非課税金額以内では、相続税は課税されません。

相続税の申告・納税の期限

まず上述の通り、遺産の額が相続税の基礎控除の範囲内であれば、相続税の申告をする必要はありません。それを踏まえて以下では相続税の申告が必要な場合においての手続きや、申告期限などについて説明していきます。

相続税の申告は、相続の開始があったことを知った日の翌日から10か月以内に行わなければいけません。また、申告期限の日が土日祝日にあたる場合には、その翌日が申告期限となります。期限超過の場合には、原則として加算税及び延滞税がかかるのでご留意ください。被相続人が亡くなった場合には、相続以外にも様々な手続きがあり大変です。悲しみに包まれる中、時間に追われてしまうこともあるでしょう。あらかじめ基礎知識や申告の流れなどを知っておくと余裕をもって行動できると思います。

<相続税の申告の注意点について>

相続税の申告を期限までに行わなかったり、相続財産について意図的に隠ぺい行為等を行っていたり、いわゆる虚偽申請を行っていた場合には以下のようなペナルティが定められています。

- 無申告加算税

無申告加算税とは、正当な理由がなく、相続税の申告を期限までに行わなかった場合に課税されます。税率は、期限後に自ら申告をした場合と、税務調査等により無申告が発覚したために申告をする場合とで異なります。自ら申告をした場合には、追加納付をした金額の5%(税務調査の通知後、更正・決定があることを予知する前の申告の場合10%~15%)が無申告加算税として課税され、もう一方の場合では、追加納付をした金額の15%~20%が無申告加算税として課税されます。 - 延滞税

相続税の申告期限後に納付をした場合に、延滞税が課税されます。延滞税は申告期限の翌日から納付日までの日数に応じて利息相当額が課税されます。納税が遅れれば遅れるほど延滞税が高くなるので、早めに手続きを済ませましょう。延滞税の税率については、2段階あり納付期限の翌日から2か月を経過する日までは年2.4%(令和4年1月1日~令和4年12月31日の期間)、納付期限の翌日から2か月を経過した日以後は年8.7%(令和4年1月1日~令和4年12月31日の期間)とかなり上がります。 - 過少申告加算税

相続税の申告をしたが、本来の税額よりも過少に申告してしまっていた場合に、過少申告加算税が課税されます。過少申告加算税は税務調査を受けてから、修正申告をした追加の納付をする際に追加納付額の10%~15%が課税されます。

(税務調査の通知前に自主的に修正申告書を提出した場合は過少申告加算税は課されませんが、税務調査の通知があってから更正・決定があることを予知する前に修正申告書を提出した場合は、追加納付額の5%~10%の過少申告加算税が課されます) - 重加算税

相続税の課税を免れるために意図的に財産を隠蔽または仮装したり、財産に関する書類の改ざん、偽装などをした場合に、重加算税が課税されます。紹介してきたペナルティで最も厳しいものです。

申告書の提出の有無により税率が異なり、申告書を提出していた場合には35%、提出していなかった場合には40%の税率が追加納付額に対して課税されます。できるだけ早く納税することでこれらのペナルティを避けましょう。

例えば、相続税の申告書がまだ作成途中であり提出前だとしても、相続税額さえ算出できていれば先に納税だけ済ませておくこともできます。納税と申告の手続き期限は同じ日になりますが、順番が定められているわけではありません。このことを知っているだけで延滞税からのリスクは避けることができますね。

また、相続税の申告をした後にその申告書においてミスがあったことが発覚した場合の対応について。例えば、このようなケースがあったら。申告後に新たな財産が見つかった。財産評価が間違っていた。特例の適用などが間違っており税額計算が異なる。遺留分侵害額請求を受けて相続した遺産が減少した。遺産分割を法定相続分に従い申告をしたが、後日法定相続分とは異なる割合で分割をし直したとき。など。

これらの理由により当初の相続税額と本来の相続税額が異なる場合、相続税額が不足していたか過大であったかで以下の手続きを踏むことになります。

- 修正申告

修正申告とは、納付した相続税額に不足があった場合に修正申告書を提出する手続きのことを指します。修正申告の場合には、延滞税が課税されることになるので1日でも早く手続きを行いましょう。 - 更正の請求

更正の請求とは、納付した相続税額が過大であった場合に払い戻しを受けるために、更正の請求書を提出する手続きのことを指します。更正の請求は申告期限から5年以内に限り可能です。

相続税の納税

相続税の納税方法は、2種類あります。現金納付と物納です。原則は現金一括納付です。ただし、現金での納付が困難な場合には物納が認められます。物納には条件があり、物納が可能となる財産の順位が定められています。物納は国が財産を買い取ることになるため、事前の許可が必

要になり、条件は、財産の所在が日本国内であることや、管理処分不適格財産ではないことなどがあります。物納を検討する際には、物納を考えている財産を市場で売却してから、現金を手に入れ現金納付をするという選択肢もあることを知っておくといいでしょう。国が買い取るよりも市場で売却したほうがお得になるケースもあります。

加えて、延納という手段を取ることもできます。延納とは相続税額が10万円を超え、現金納付が困難な場合に担保を提供することを条件として年賦で納付することが認められる制度です。ただし、この延納期間中には利子税の納付が必要となり、本来の相続税額よりも多く納付することになってしまいます。

生前贈与と相続の違い

課税価格計算において生前贈与の場合には贈与税、相続の場合には相続税の税率構造が適用されるため違いが生じます。どちらも財産を次の世代へと移転する点では同じです。よく世間では相続対策のために生前贈与を行うなんて言われています。本当にそうでしょうか。以下で説明していきます。

生前贈与のメリット

まずどんな場合に生前贈与を行ったほうがいいのか。これは被相続人となりうる者が多大な財産を所有しており、相続が発生したら間違いなく相続税の申告が必要になるだろうというケースです。上述した相続税の基礎控除額の計算で相続税がかかるかどうかわかると思います。基礎控除額以下でしたら、相続税が一切かからないため生前贈与は必要ありません。基礎控除額を上回る場合には、生前贈与を検討しましょう。

贈与税の計算について、贈与税には年間110万円の非課税枠があります。これは暦年課税制度というものでこの制度を上手く利用し、長期にわたって財産を移転させていくのが賢い方法です。または相続時精算課税制度を選択することもできます。

相続時精算課税制度は一定の要件を満たす場合において累計2,500万円まで贈与税が非課税となる制度です。

また、生前贈与を行うことで、被相続人の意思に基づいた財産の移転が可能となります。相続では、遺産分割協議がうまくまとまらなかったり、遺留分の問題などで被相続人の思い通りに遺産分割が行えない可能性も出てきます。

生前贈与の注意点

相続発生日から遡って3年以内に行った生前贈与については相続財産に加算して課税価格が計算されます。これを生前贈与加算といいます。駆け込みによる相続対策を抑制するための制度です。つまり、相続対策における生前贈与についてはなるべく早めに手をつけておくといいでしょう。

また生前贈与を行う際、推定相続人となる者へ偏った贈与などを行ってしまうと、そのことを良く思わない他の推定相続人との関係が悪化してしまう恐れもあります。

他にも遺留分のことを考慮せず生前贈与を行うと、仮に遺留分を侵害することになる場合には、贈与を受けた者が他の相続人から遺留分侵害額請求をされる可能性があり、相続人間のトラブルを生じさせてしまう恐れもあります。

最後に定期贈与についてです。基礎控除の範囲内での贈与を繰り返していてもそれが定期贈与とみなされてしまえば、贈与税が課税されることになります。親から子へ毎年一定の金額を同時期に行っている場合などに定期贈与とみなされることがあります。定期贈与では、「定期金給付契約に基づく定期金に関する権利」の贈与を受けたものとして贈与税の課税対象になるのでご留意ください。

例えば、110万円の贈与を10年間繰り返したとしても、110万円の基礎控除の範囲内ですので、通常は贈与税はかかりません。しかし、最初から「10年間に渡って110万円を贈与し続けます」という契約や約束をしてしまった場合、10年間に渡り110万円ずつ給付する合計1,100万円の「定期金給付契約に基づく定期金に関する権利」を贈与したものとして、契約初年度に贈与税が課税されてしまうおそれがあります。

生前贈与でかかる3つの税金の種類

生前贈与には贈与税が課されますが、他にも税金が発生する場合もあるのでご留意ください。これを知らないと相続対策のために行った生前贈与が逆に損失を生じさせてしまうこともあるかもしれません。以下では不動産を生前贈与した場合について説明しています。

登録免許税

登録免許税とは、宅地や家屋を取得した者が法務局において登記手続きの際に納める税金のことをいいます。贈与時の登録免許税の計算方法は不動産価格に1,000分の20をかけた額になります。

不動産取得税

不動産取得税とは、宅地や家屋を取得した者が課税される地方税(都道府県税)です。不動産取得税の計算方法は取得した不動産の価格(固定資産税評価額)に3~4%の税率をかけた額になります。(住宅や住宅用土地の取得の場合は軽減措置があります。)固定資産税評価額は時価の6割~7割程度。生前贈与の場合は課税されますが、相続の場合には免除されます。

贈与税

贈与税とは、個人から財産をもらった時にかかる税金です。法人からの贈与には贈与税がかかりません。贈与税の課税方法は2種類あります。「暦年課税方式」「相続時精算課税方式」です。暦年課税は、1年間にもらった財産の合計金額が基礎控除額の110万円を超える場合に、課税されます。110万円以下の場合には、申告をする必要はありません。相続時精算課税は、一定の要件を満たす場合において贈与者ごとに特別控除額2,500万円までが認められます。ただし、一旦相続時精算課税を適用した場合には、暦年課税に戻すことができません。

相続のメリット

上述のとおり、相続の場合には登録免許税、不動産取得税、贈与税がかかりません。更には、相続税と贈与税の税率構造をみると、相続税の方が税率が低く設定されています。他にも、相続の場合には申告書の提出が1回で済みますが、生前贈与の場合には、贈与額が基礎控除110万円を超えた年は、1年に1回の申告書の提出が必要になります。これを面倒ととらえる方もいるかもしれません。

相続の注意点

贈与より揉めやすい可能性があります。贈与の場合には贈与者と受贈者双方の同意のもと成立するのですが、相続の場合には相続人側が複数いることになるため、誰が何をどのくらい引き継ぐのかが中々決めきることができないなどの問題が生じることもありえます。お金が絡む問題には、たとえ仲の良い家族でもその関係を引き裂くほどの魔物が潜んでいると頭にいれておきましょう。

相続がスムーズに進むかどうかを決める重要な要素の1つとして、遺言書の有無が大きく関係してきます。遺言書が有れば基本的にそれに従い遺産分割を行えばいいのですが、遺言書がない場合には、遺産分割協議を相続人間で行うこととなり、申告・納税までに長時間要することになるかもしれません。また、相続税の手続きにおいて相続人が複数人いる場合に誰が主導して進めていくのかなどの問題もあります。

遺産相続の手続き期限

遺産相続の手続きにはいくつか期限が定められているものがあります。期限の超過には国は容赦しません。それぞれの期限を把握し、罰則を受けないように早めに手続きを行いましょう。以下では手続き期限が短い(相続開始日に近い)ものから説明していきます。

相続放棄

相続放棄の期限は、自己のために相続の開始があったことを知った日から3か月以内です。

放棄とは、遺産の一切を相続しないということになります。被相続人の遺産のうちマイナスの遺産が多いために、相続すると損失を被ることや、相続における相続人間での争いは避けたいなどといった場合に選択できる手段です。

限定承認

限定承認の場合の期限は、放棄と同様に自己のために相続の開始があったことを知った日から3か月以内です。

限定承認とは、「相続によって得たプラスの遺産を限度として、被相続人の債務などのマイナスの遺産を相続すること」をいいます。被相続人の遺産のうちマイナスの遺産がどのくらいあるかわからない時などに行うケースがあります。限定承認では「いざ相続してみたらマイナスの遺産の方が多かった」といった事態を防ぐことができますが、相続人全員で家庭裁判所に申立をする必要があり、手続きが大変になるデメリットもあります。

熟考期間の延長手続き

相続人各人の事情を考慮し、どうしても3か月以内に相続放棄や限定承認の選択を決めかねる場合には、家庭裁判所に「熟考期間の延長の申し立て」を行えば、延長してもらえる可能性があります。ただし、確実に期間を延ばせるわけではないので、やはり早い段階で対応していくことが大切でしょう。

準確定申告

準確定申告の期限は、相続があったことを知った日から4か月以内です。

準確定申告とは、亡くなった被相続人の確定申告を相続人等が代わりに行うことです。ただし、被相続人がどんな人でも準確定申告が必要というわけではありません。必要となる人は、自営業者、アルバイト等で2か所以上から給与を得ていた者、2,000万円以上の給与があった者、400万円以上の年金受給があった者など、そもそも確定申告が必要であった人です。一方必要とならない人は、正社員等で1ヶ所のみからの給与を得ていた者、年金受給額が400万円以下で、その他の所得が20万円以下である者などです。

相続税申告・還付

相続税申告の期限は、相続があったことを知った日から10か月以内です。また、納めた相続税が多すぎた場合の還付の請求(更正の請求)の期限は、相続税の法定申告期限後5年以内となります。相続税申告後、申告内容に間違い等があった場合に税務署に申告することで還付を受けられるかもしれません。

例えば、財産評価の方法を間違えてしまった、控除などの規定が適用できるにもかかわらず適用せずに計算していた、その他ミス等が生じた際には還付申告を行いましょう。

遺留分侵害額請求

遺留分侵害額請求の期限は、相続開始と遺留分侵害を知ってから1年間です。また、相続開始や遺留分侵害があったことを知らなくても、相続開始から10年が経過したときに遺留分侵害額請求権が消滅します。これ以降は一切請求ができなくなるので、ご留意ください。

遺留分とは、兄弟姉妹以外の法定相続人が最低限認められる遺産取得割合です。生前贈与や遺言などにより、遺留分を侵害された場合に遺留分侵害額請求ができます。

将来的な相続登記の義務化について

法改正により、将来的に相続登記が義務化されます。これまでは義務ではなかったものが、令和6年4月1日以降は不動産の取得を知ってから3年以内に登記する必要があります。罰則も定められています。知らなかったでは済まされない法改正。この機会にぜひ頭に入れておきましょう。

知っていれば得する情報

補助金制度を知らなくて損をしてしまうのは避けたいものです。葬祭費の負担を軽減できるありがたい制度になります。

葬祭費補助金制度

葬祭費補助金制度とは、被相続人が生前に国民健康保険や社会保険、共済組合に加入していた場合、亡くなった際に葬儀や埋葬を行う費用のために給付金が支給される制度です。費用の負担を抑えることができるので忘れずに申請しましょう。申請手続きは市町村役場の窓口にて行えます。支給額は各自治体などにより異なりますが、目安としては3~7万円です。

葬祭費

葬祭費は相続税の対象になりません。葬儀を行わず火葬のみの場合は支給されないケースがあります。

被相続人が亡くなってから葬儀が執り行われるまではあまり期間がありませんが、葬祭費の申請期間は2年ほどあるので一段落したタイミングで申請手続きを行うことができます。

埋葬料・埋葬費

埋葬料は相続人等が埋葬を行った場合に支給されます。埋葬費は相続人がいない場合において他者などが埋葬を行った場合に支給されます。それぞれ法定給付であるため、金額が5万円と決められています。

弔慰金

弔慰金とは、被相続人が企業などに勤めていた場合に企業から支払われるお金です。弔慰金は企業の福利厚生の一環として企業ごとに金額などが定められています。弔慰金は通常相続財産には含まれないため課税されません。ただし、一定金額を超える場合には、その超える部分の金額は退職手当金等に該当するものとして課税されます。

最後に

遺産相続について知ることができたでしょうか。事前に把握していることで、トラブルを防いだり、損しないための相続対策が行える場合があります。また、遺産相続は被相続人の遺産の把握や、課税価格計算が難しいなど大変なことが多々あります。少しでも不安があれば司法書士や弁護士・税理士に相談してみましょう。

監修者

この記事は司法書士の尾形壮一先生と税理士の板山翔先生に監修いただきました。

司法書士 尾形壮一 司法書士九九法務事務所 https://99help.info/

福岡県若宮町(現宮若市)出身。東海大学建築学科卒業後、なぜか建築士ではなく食品商社の営業マンとしての道を選択する。 しかしながら、ほどなくして勤務先が倒産。 当時の苦い経験から”形の無い商品゛の営業を行いたいと考え、知識や経験を商品としている士業の世界に興味を持つようになる。

その後、どうにか独学で司法書士試験に無事合格(平成20年度合格)し、他事務所で諸々の経験を積んだ上、2012年に埼玉県川口市にて司法書士九九法務事務所を開業、現在に至る。

税理士 板山翔 板山翔税理士事務所 https://itayama-syo-zeirishi.jp/

「オンライン専門の税理士事務所」を開業。主なクライアントである従業員5人以下の小さな会社の経営者は、自分で商品・サービスを提供していたり、自分自身がトップセールスマンであったり、とにかく忙しいので、郵送や訪問などの手間がかからない、オンライン専門の税理士事務所を開業した。また、自社の事業を税理士業ではなく、経営に必要な情報をオンラインで提供する事業と捉え、経営戦略コンサルタントとしても活動している。

小さな会社だからこそできる差別化戦略の立て方や、短期間で売上アップするためのマーケティング戦略、長期的に資産を形成していくための財務戦略などを伝えている。