帝国データバンクは、2026年3月以降における飲食料品の値上げ動向と展望・見通しについて分析を実施し、結果を公表した。

単月の値上げ品目数が1千品目を下回るのは2025年11月以降5カ月連続で、値上げラッシュが本格化した2022年以降で初。

3カ月連続で前年を下回るのは、2024年8-10月以来1年5カ月ぶりで、飲食料品における値上げの勢いは、前年に比べて小康状態で推移している。

月別値上げ品目数の推移2026年3月の値上げを食品分野別に集計すると、切り餅や米飯系冷凍食品、パスタ調理品などを中心とした「加工食品」(304品目)が最多に。「酒類・飲料」(224品目)は、果汁飲料や緑茶PET飲料などが対象で、「調味料」(72品目)はドレッシング類が中心となった。

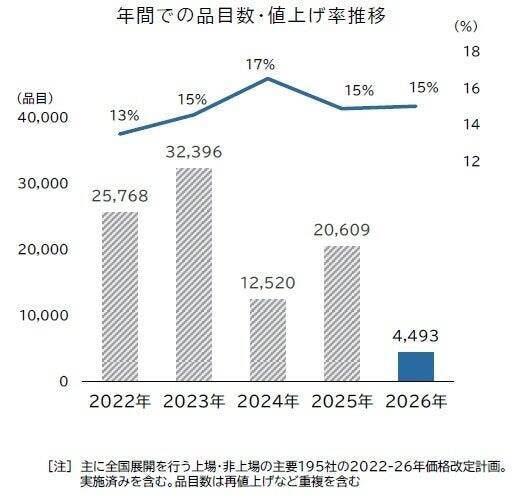

2026年の値上げは、1~6月までで累計4493品目となり、年間の平均値上げ率は15%に到達。

年間の値上げ品目予定が1万品目を超えていた前年同時期(2025年2月28日時点、1万797品目)に比べ、2026年2月時点では予定を含めて5千品目に届かず、前年比6割減ペースでの推移となった。

ただ、菓子類などで「減量値上げ」が散見されるほか、値上げ商品を選別する動きもみられる。

また、コメの価格高騰を中心に、米菓などコメを原料とする飲食料品では値上げ圧力が根強いほか、すり身、アフリカ豚熱の影響を受けた豚肉類など、関連する食料品で「原材料高」による影響を受けた値上げが一部でみられた。

ただ、全体では総じて値上げの動きが鈍化傾向にあり、単月で1千品目を超えるのは6月までで4月のみ(2516品目)にとどまった。

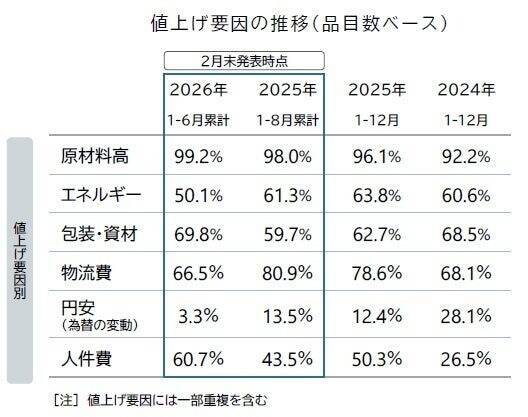

年間での品目数・値上げ率推移値上げ要因では、特に原材料などモノ由来の値上げが多くを占めた。「原材料高」の影響を受けた値上げは99.2%となり、集計を開始した2023年以降で最多。国内だけでなく、海外の市況高騰を受け、値上げに踏み切った商品が前年に比べて目立つ。

年間での品目数・値上げ率推移値上げ要因では、特に原材料などモノ由来の値上げが多くを占めた。「原材料高」の影響を受けた値上げは99.2%となり、集計を開始した2023年以降で最多。国内だけでなく、海外の市況高騰を受け、値上げに踏み切った商品が前年に比べて目立つ。

「包装・資材」(69.8%)は7割前後まで上昇し、2023年以降で最高だったほか、「人件費」由来の値上げも60.7%と6割を超え、過去4年で最高水準で推移。

他方、トラックドライバーの時間外労働規制などが要因となった輸送コストの上昇分を価格に反映する「物流費」由来の値上げは66.5%となり、前年通年(78.6%)から大幅に低下。電気・ガス代など「エネルギー」(50.1%)、「円安(為替の変動)」(3.3%)はともに前年を下回り、過去4年で最低となった。

値上げ要因の推移(品目数ベース)

値上げ要因の推移(品目数ベース)

他方、原油価格高騰に伴う樹脂や紙などの原料コストやエネルギー費の上昇、物流・人件費の上昇を受けた包装資材の値上げや直接的な人件費の上昇を要因とした値上げへとシフトしつつあり、飲食料品分野に限れば賃金と物価が持続的に上昇する、内生的・粘着的な物価高のトレンドが続く。

一方で、3千品目を超える大規模な値上げラッシュは2025年10月(3161品目)以降発生しておらず、前年3月(2529品目)と比べても大幅に減少するなど、飲食料品の値上げは小康状態で推移。

食料品の分野によっては、値上げによる消費者の買い控えや安価なプライベートブランド(PB)へ流れるなど、購買力の低下を背景とした需要の減退もみられ、同社は、コスト増加分を販売価格へ転嫁できる環境が2026年も持続するかが注目点となるとしている。

食品分野別の値上げ品目数同社は、今後の飲食料品値上げは、短期的には前年を大幅に下回る小康状態が続くものとみるも、与野党で政策の争点となる「消費税減税」は、消費者の家計負担低減と購買意欲の拡大が期待できる半面、財政悪化への警戒感から円安圧力も高まり、年後半にかけて「円安リスク」が値上げの動きへ反映されるかが焦点となるとしている。

食品分野別の値上げ品目数同社は、今後の飲食料品値上げは、短期的には前年を大幅に下回る小康状態が続くものとみるも、与野党で政策の争点となる「消費税減税」は、消費者の家計負担低減と購買意欲の拡大が期待できる半面、財政悪化への警戒感から円安圧力も高まり、年後半にかけて「円安リスク」が値上げの動きへ反映されるかが焦点となるとしている。

足元では「円安」を理由とした値上げ割合は3%にとどまるものの、円安の長期化が輸入物価を押し上げ、再び食料品価格の上振れ要因となる可能性もあると同社は考察している。

<参考>

帝国データバンク『2026年3月以降における飲食料品の値上げ動向と展望・見通しについて』

■2026年3月の値上げは684品目、3カ月連続で前年から減少

主要な食品メーカー195社における、家庭用を中心とした3月の飲食料品値上げは684品目、値上げ1回あたりの平均値上げ率は月平均14%となった。単月の値上げ品目数が1千品目を下回るのは2025年11月以降5カ月連続で、値上げラッシュが本格化した2022年以降で初。

また、前年3月からは1845品目・73.0%減少し、今年1月以降3カ月連続で前年を下回った。

3カ月連続で前年を下回るのは、2024年8-10月以来1年5カ月ぶりで、飲食料品における値上げの勢いは、前年に比べて小康状態で推移している。

月別値上げ品目数の推移2026年3月の値上げを食品分野別に集計すると、切り餅や米飯系冷凍食品、パスタ調理品などを中心とした「加工食品」(304品目)が最多に。「酒類・飲料」(224品目)は、果汁飲料や緑茶PET飲料などが対象で、「調味料」(72品目)はドレッシング類が中心となった。

2026年の値上げは、1~6月までで累計4493品目となり、年間の平均値上げ率は15%に到達。

年間の値上げ品目予定が1万品目を超えていた前年同時期(2025年2月28日時点、1万797品目)に比べ、2026年2月時点では予定を含めて5千品目に届かず、前年比6割減ペースでの推移となった。

ただ、菓子類などで「減量値上げ」が散見されるほか、値上げ商品を選別する動きもみられる。

また、コメの価格高騰を中心に、米菓などコメを原料とする飲食料品では値上げ圧力が根強いほか、すり身、アフリカ豚熱の影響を受けた豚肉類など、関連する食料品で「原材料高」による影響を受けた値上げが一部でみられた。

ただ、全体では総じて値上げの動きが鈍化傾向にあり、単月で1千品目を超えるのは6月までで4月のみ(2516品目)にとどまった。

「包装・資材」(69.8%)は7割前後まで上昇し、2023年以降で最高だったほか、「人件費」由来の値上げも60.7%と6割を超え、過去4年で最高水準で推移。

他方、トラックドライバーの時間外労働規制などが要因となった輸送コストの上昇分を価格に反映する「物流費」由来の値上げは66.5%となり、前年通年(78.6%)から大幅に低下。電気・ガス代など「エネルギー」(50.1%)、「円安(為替の変動)」(3.3%)はともに前年を下回り、過去4年で最低となった。

2026年の見通し:「値上げラッシュ」一服感、年後半は「円安リスク」再燃懸念

足元では、豚肉や鶏卵など一部原材料で供給不足が続いているものの、「小麦」「食用油」など、広範囲にまたがる原材料では記録的な不作や在庫不足を要因とした供給ショックによる値上げが一服しつつある。他方、原油価格高騰に伴う樹脂や紙などの原料コストやエネルギー費の上昇、物流・人件費の上昇を受けた包装資材の値上げや直接的な人件費の上昇を要因とした値上げへとシフトしつつあり、飲食料品分野に限れば賃金と物価が持続的に上昇する、内生的・粘着的な物価高のトレンドが続く。

一方で、3千品目を超える大規模な値上げラッシュは2025年10月(3161品目)以降発生しておらず、前年3月(2529品目)と比べても大幅に減少するなど、飲食料品の値上げは小康状態で推移。

食料品の分野によっては、値上げによる消費者の買い控えや安価なプライベートブランド(PB)へ流れるなど、購買力の低下を背景とした需要の減退もみられ、同社は、コスト増加分を販売価格へ転嫁できる環境が2026年も持続するかが注目点となるとしている。

足元では「円安」を理由とした値上げ割合は3%にとどまるものの、円安の長期化が輸入物価を押し上げ、再び食料品価格の上振れ要因となる可能性もあると同社は考察している。

<参考>

帝国データバンク『2026年3月以降における飲食料品の値上げ動向と展望・見通しについて』

編集部おすすめ

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)