オウンドメディア「不動産投資の裏側を知る教科書」は、全国の20代・30代の男女579名を対象に、貯蓄に関する意識調査を実施し、結果を発表した。

回答者属性

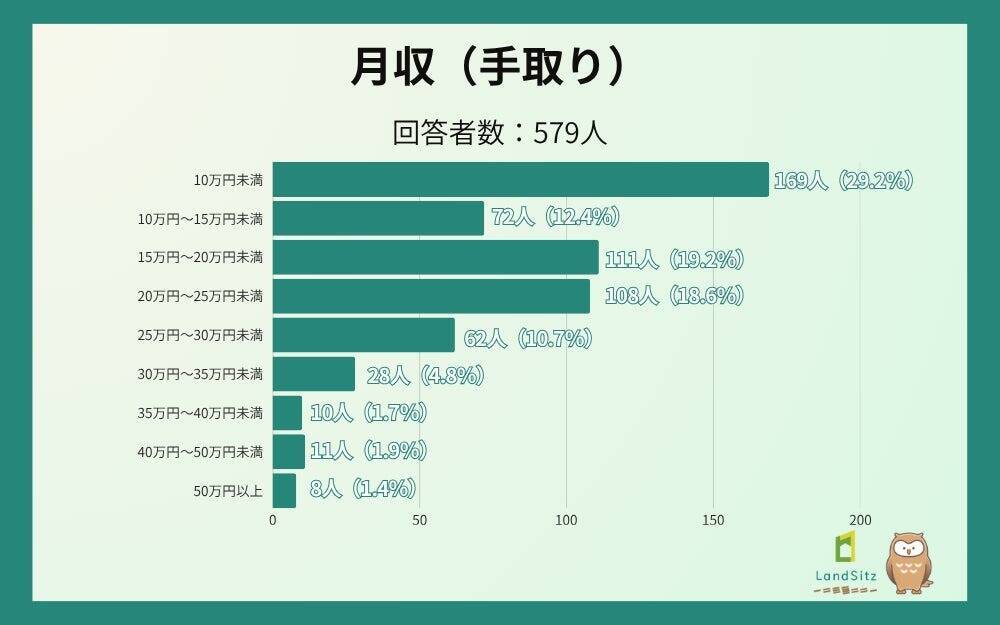

月収25万円未満が合計で79.4%を占めており、この収入水準が貯蓄余力に直結していることが見て取れる。パート・アルバイトや専業主婦など非正規・無収入層の割合が高い同調査の属性構成とも相まって、「貯金したくてもできない」という現実的な背景が浮かび上がった。

月収(手取り)

月収(手取り)

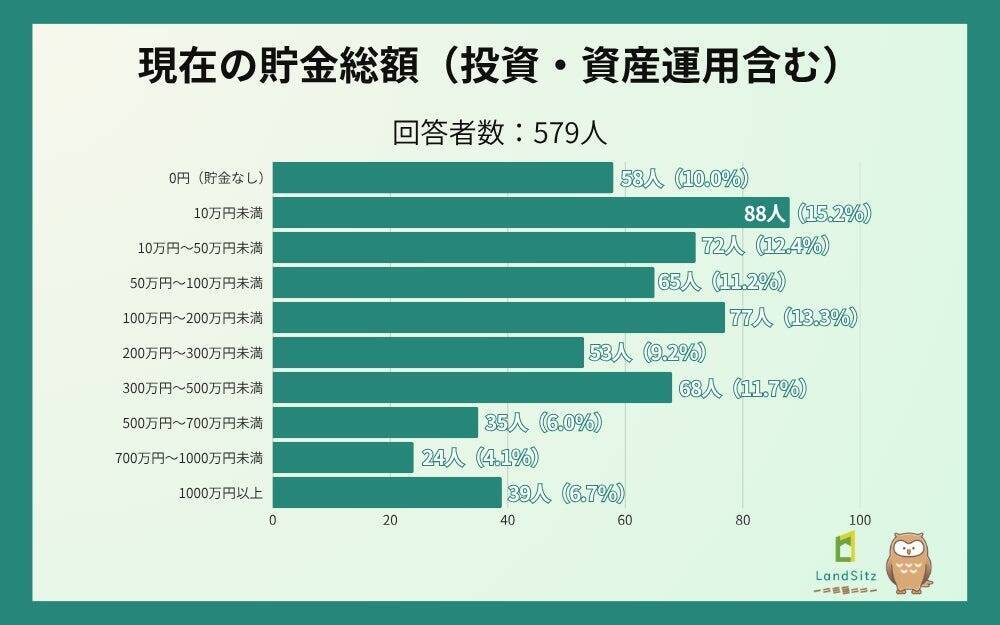

この結果に同社は、貯蓄ゼロ層と1000万円超層が同じ世代に混在するという現実は、単に収入差だけでなく、資産形成への意識や仕組みの差が積み重なった結果とも言えるとしている。

現在の貯金総額(投資・資産運用含む)

現在の貯金総額(投資・資産運用含む)

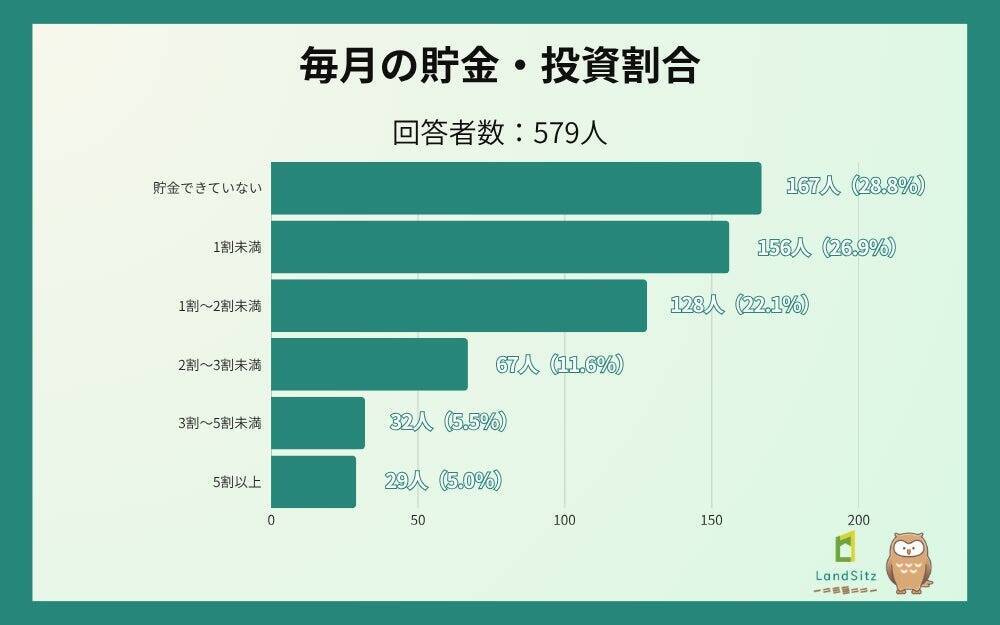

「1割~2割未満」は22.1%で、いわゆる「手取りの2割貯蓄」を実現できている人は全体の16.1%(2割以上を合計)にとどまっている。

また、貯金割合の理由を自由回答で聞いたところ、生活コストへの言及が目立った一方で、高い割合で貯蓄できている層には共通した行動習慣が見られ、同じ20~30代でも「意識と仕組みの差」が貯蓄格差を生んでいる実態が浮かび上がる結果に。

毎月の貯金・投資割合

毎月の貯金・投資割合

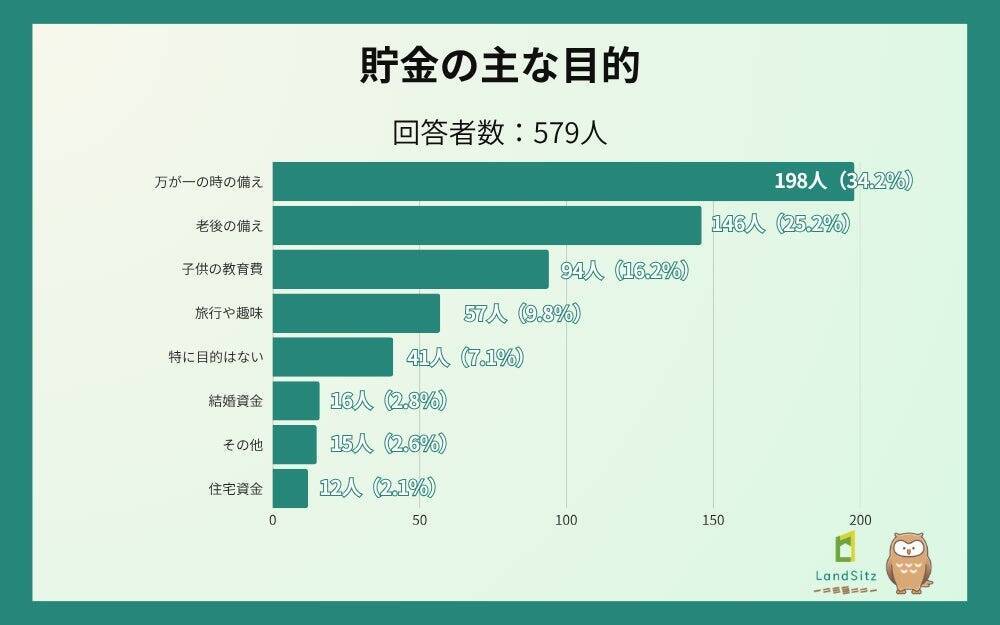

上位3項目だけで全体の約76%を占めており、若い世代の貯蓄が「楽しみのため」よりも「守りのため」であることが明確に示さる結果に。

貯金の主な目的

貯金の主な目的

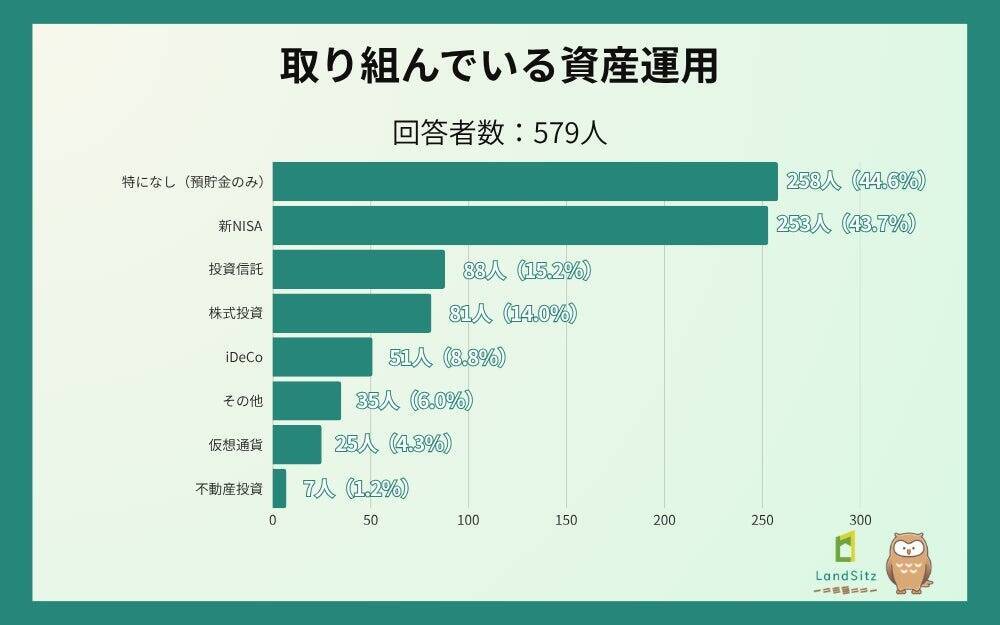

一方、「不動産投資」は1.2%(7名)にとどまっており、資産運用の選択肢として不動産が若い世代にまだ浸透していない現状が見て取れた。

取り組んでいる資産運用

取り組んでいる資産運用

日常の余裕のなさの裏返しとして、将来への体験・消費への強い渇望が見える結果となった。

【調査概要】

調査期間: 2026年3月12日~2026年3月26日

調査方法: インターネット調査

調査対象: 全国の20代~30代の男女

有効回答数: 579名(男性149名、女性430名)

<参考>

不動産投資の裏側を知る教科書『貯蓄に関する意識調査』

1.回答者属性

同調査では、女性が74.3%(430名)、男性が25.7%(149名)という構成。年代は30代が65.8%(381名)と多数を占め、職業では「会社員(正社員)」が43.7%(253名)で最多、次いで「パート・アルバイト」19.0%(110名)、「専業主婦」12.1%(70名)と続き、多様な就労形態のが回答している。回答者属性

2.約8割が月収25万円未満:収入水準が貯蓄を左右

月収(手取り)は「10万円未満」が29.2%と最多で、「15万円~20万円未満」(19.2%)、「20万円~25万円未満」(18.6%)が続く。月収25万円未満が合計で79.4%を占めており、この収入水準が貯蓄余力に直結していることが見て取れる。パート・アルバイトや専業主婦など非正規・無収入層の割合が高い同調査の属性構成とも相まって、「貯金したくてもできない」という現実的な背景が浮かび上がった。

3.約半数が貯金100万円未満:同世代でも広がる貯蓄格差

貯金総額では「10万円未満」が15.2%で最多となり、「0円(貯金なし)」(10.0%)を合わせると100万円未満の人が全体の48.9%と約半数を占めた。¥一方で「1000万円以上」も6.7%存在しており、同じ20~30代でも貯蓄格差が鮮明になっている。この結果に同社は、貯蓄ゼロ層と1000万円超層が同じ世代に混在するという現実は、単に収入差だけでなく、資産形成への意識や仕組みの差が積み重なった結果とも言えるとしている。

4.55.8%が実質ほぼ貯金できていない<自由回答あり>

「貯金できていない」が28.8%、「1割未満」が26.9%と、合計55.8%の人が実質的に毎月ほとんど貯金できていない状況であることが判明。「1割~2割未満」は22.1%で、いわゆる「手取りの2割貯蓄」を実現できている人は全体の16.1%(2割以上を合計)にとどまっている。

また、貯金割合の理由を自由回答で聞いたところ、生活コストへの言及が目立った一方で、高い割合で貯蓄できている層には共通した行動習慣が見られ、同じ20~30代でも「意識と仕組みの差」が貯蓄格差を生んでいる実態が浮かび上がる結果に。

5.貯金目的の1位は「万が一の備え」34.2%、老後不安が行動を動かす

貯金目的は「万が一の時の備え」が34.2%でトップ。次いで「老後の備え」が25.2%、「子供の教育費」が16.2%と続く。将来への不安を動機とした防衛的な貯蓄意識が強く、「旅行や趣味」などポジティブな目的は9.8%にとどまっている。上位3項目だけで全体の約76%を占めており、若い世代の貯蓄が「楽しみのため」よりも「守りのため」であることが明確に示さる結果に。

6.新NISAは約44%が活用、不動産投資はわずか1.2%

「特になし(預貯金のみ)」が44.6%で最多ながら、「新NISA」も43.7%とほぼ同率で並び、2024年にスタートした新NISAの普及が20~30代にも着実に広がっていることがわかる。一方、「不動産投資」は1.2%(7名)にとどまっており、資産運用の選択肢として不動産が若い世代にまだ浸透していない現状が見て取れた。

7.増やしたお金の使い道:老後・教育費・体験<自由記述>

増やしたお金の使い道を自由回答で聞いたところ、「子供の教育費・老後の生活費」といった将来への備えが中心となりつつも、「旅行や趣味など自分らしい体験に使いたい」という声も多く寄せらた。日常の余裕のなさの裏返しとして、将来への体験・消費への強い渇望が見える結果となった。

【調査概要】

調査期間: 2026年3月12日~2026年3月26日

調査方法: インターネット調査

調査対象: 全国の20代~30代の男女

有効回答数: 579名(男性149名、女性430名)

<参考>

不動産投資の裏側を知る教科書『貯蓄に関する意識調査』

編集部おすすめ

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)