給与が伸び悩み、手取りが増えない時代です。加えてインフレで物価が上昇する今、何もしないでいると、どんどん貧乏になっていきます。

しかし、臆病な人の多くは、投資が必要なのは分かったけれど、「そうはいっても、お金が減ってしまうのは怖い」と思っていることでしょう。

そんな人に向けて、今回は12月23日発売の『臆病な人のための リスクが少ないお金の増やし方』(ぱる出版)の中から「リスクが少ないお金の増やし方」をいくつか紹介していきます。

■固定利回り投資で堅実に増やす

例えば以下のような金融商品があります。

▼個人向け国債個人向け国債は毎月発売されており、最低購入価格1万円から1万円単位で購入できます。個人向け国債を買うと、半年に1度利息が受け取れ、満期になると貸したお金が返ってきます。

個人向け国債には「固定3年」「固定5年」「変動10年」の3つのタイプがあります。

「固定」「変動」は金利の仕組みを表します。「固定」は販売している利率が満期まで変わらずにもらえること、「変動」は半年に1度利率が見直されて変動することを表します。年数は、お金を貸す期間(=満期になるまでの期間)のことです。それぞれ3年・5年・10年後に満期を迎えることを表します。

個人向け国債は、満期前でも発行後1年経過すればいつでも中途換金できます。

個人向け国債の金利も、近年上昇傾向にあります。

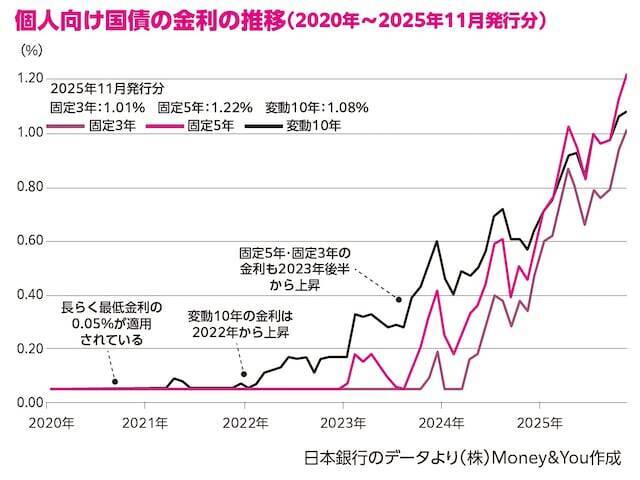

▼個人向け国債の金利の推移(2020年~2025年11月発行分)

グラフは2020年以降の個人向け国債の金利(税引前)の推移を表したものです。

個人向け国債の金利は最低でも年0.05%が保証されていますが、実際は2010年代半ばから2021年まで、ごく一部を除いて最低金利の年0.05%となっていました。しかし、2022年から変動10年、2023年からは固定5年・固定3年の金利が上昇しはじめています。そして2024年4月のマイナス金利政策解除後は金利上昇の勢いが激しくなっています。

金利上昇局面の恩恵を受けるために手軽で便利なのが「変動10年国債」です。変動10年国債は変動金利で、金利が半年ごとに見直されます。今後も金利上昇局面が続くならば、政策金利の上昇に伴って半年ごとに自動的に利率が見直され、利息が増えます。特に何も手続きしなくても、保有しているだけで利息が増えるので、手間もかかりません。

インフレの状況では、インフレを抑制するために金利が上昇していきます。金利が上がれば、もらえる利息が増えるのですから、変動10年国債はインフレ対策としても有用です。

▼貸付投資サービス「Funds」Fundsは主に上場企業が作ったファンドにお金を貸し出す「貸付投資」のサービスで人気を集めています。2019年1月にサービスを開始して以来、すでに500本以上のファンドを運用しています。

Fundsで運用しているファンドの平均予定利回りは2.3%となっています。運用期間は1~3年、平均予定運用期間は14カ月です。Fundsで募集中のファンドに投資申込をすれば、あとは満期まで持っているだけで利息が得られます。

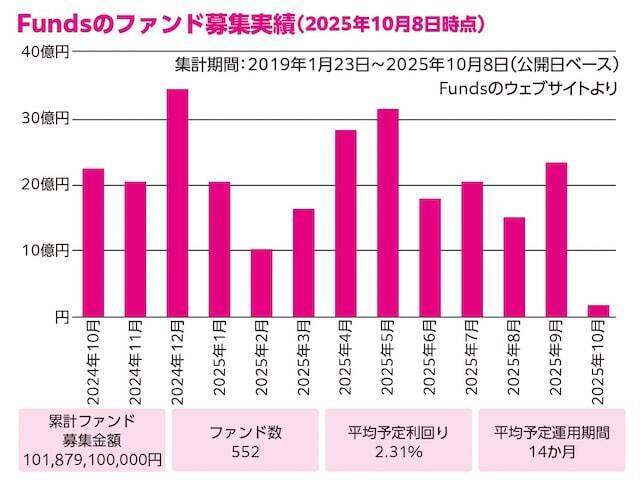

▼Fundsのファンド募集実績(2025年10月8日時点)

もちろん、元本割れの可能性もありますが、そうならないよう、Fundsが一定の基準を設けてファンドの借り手企業を厳選しています。2025年10月時点での正常償還率(運用終了したファンドのうち、貸し倒れやデフォルト〈債務不履行〉を起こさず正常に満期を迎えた割合)は100%。つまり、これまでに元本割れを起こしたことはありません。

ファンドの中には「Funds優待」を用意しているものもあります。過去には、「大阪王将ファンド」(利回り2%)では、期間内何度でも使える同社店舗の10%割引券がもらえました。また、「イオン銀行お買い物応援ファンド」(利回り1%)では抽選で50組100名にユニバーサル・スタジオ・ジャパンの1デイ・スタジオ・パスが当たりました。

▼Fundsで過去に発行されたファンドの例

Fundsでは、1円から1円単位で投資ができ、手数料も金融機関からFundsの口座に送金するときの振込手数料しかかかりません。

ただ、人気のファンドは先着順で売り切れてしまうケースも多くあります。なかには、受付開始から秒単位、分単位で完売してしまうファンドもあるほどです。

先着順では申し込むのが難しい場合は、「抽選方式」のファンドに申し込んで当たるのを待つのも一案です。

また「ファンド予約」では、投資したいファンドの条件と申込金額を設定しておくと、条件を満たしたファンドとマッチングしたときにメールで教えてくれます。あとは期日までに申し込めば、希望のファンドを購入できます。

■節税で手元に残るお金を増やす

年収は、1年間にもらえる額面の給与やボーナスの合計額です。給与やボーナスからは、税金や社会保険料が天引きされます。税金や社会保険料を差し引かれる前の金額を「額面」、差し引かれたあとの実際にもらえる金額を「手取り」といいます。

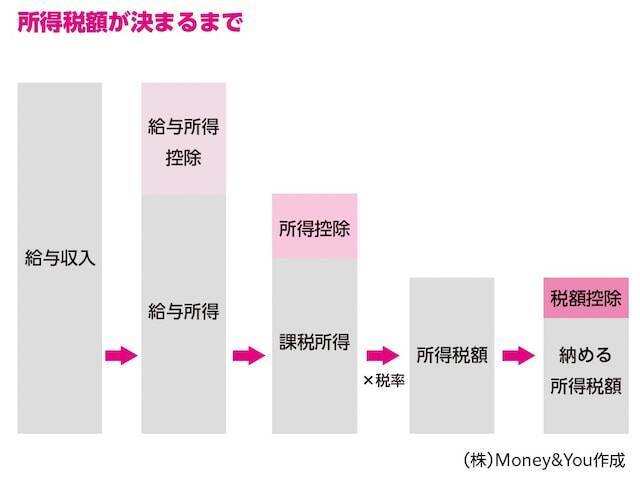

手取りを増やすには税金・社会保険料を減らせばいいのですが、このうち、税金(所得税・住民税)は減らす手立てがあります。それを理解するために、税金が決まるまでの流れをおさえておきましょう。

年収から引かれる所得税の金額は、1年間の給与収入からフリーランス・個人事業主の経費にあたる「給与所得控除」と個人の事情を税額に反映させる「所得控除」を引いた課税所得に、5~45%の税率をかけて算出します。

住民税には所得に応じて支払う「所得割」と、誰もが一律に支払う「均等割」があります。所得割は所得税と同様の流れで計算しますが、税率は一律10%です。均等割は5000円です。

給与所得控除は給与収入の金額によって自動的に決まるのですが、所得控除は人によって利用できるものが異なります。利用できる所得控除が多いほど、課税所得を差し引くことができ、税金を減らすことにつながります。税額控除は住宅ローンを借りて家を建てたとき(住宅ローン控除)などに利用できます。したがって、利用できる所得控除はもれなく利用して課税所得を減らしましょう。所得控除は、全部で16種類あります。

誰もが利用しやすい所得控除をいくつかご紹介します。

▼生命保険料控除生命保険料控除には、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類あります。最大で所得税の課税所得が12万円、住民税の課税所得が7万円控除できます。

亡くなったときに保障が得られる生命保険、病気やケガのときに保障が得られる医療保険、公的年金の上乗せを用意する個人年金保険などに加入している場合、税金が減らせます。

勤め先で加入している確定給付企業年金(DB)で、従業員が掛金を上乗せしている場合、この掛金も一般生命保険料控除の対象です。

▼小規模企業共済等掛金控除小規模企業共済、iDeCo、企業型確定拠出年金のマッチング拠出(従業員拠出)の掛金を支払った場合に受けられる控除。支払った掛金は全額が所得控除の対象になります。

▼社会保険料控除国民年金基金の掛金や付加年金の付加保険料を支払った場合には社会保険料控除が受けられます。支払った掛金や保険料が全額控除の対象になります。

社会保険料控除は、子どもの国民年金保険料を支払ったときにも使えます。国民年金保険料を納めれば、子どもが将来受け取る年金を増やすことができます。そのうえ、国民年金保険料全額が、支払った親の社会保険料控除の対象になるため、税金を減らせます。

▼医療費控除(セルフメディケーション税制)医療費控除は、1年間(1月1日から12月31日まで)にかかった医療費が10万円(総所得金額等が200万円未満の場合は総所得の5%)を超えた場合に受けられる控除です。医療費はもちろん、市販の医薬品、治療目的で医師の診断書があるなどの条件を満たせば歯の矯正・マッサージ・スポーツジムまで医療費控除の対象になります。

セルフメディケーション税制は、所定の健康診断を受診している人がセルフメディケーション税制対象の市販薬を購入し、年間費用が1万2000円を超えた場合、その超過分(最大8万8000円)が控除対象になる医療費控除の特例です。

どちらも、自分だけでなく、生計を一にする家族の分も合算して利用できます。ただし、適用を受けるには確定申告が必要。また、どちらか片方しか利用できません。

したがって、家族のなかでもっとも所得が多い人が、より多く控除できるほうを選んで手続きするのがよいでしょう。

■買い物好きなら「デパート積立」

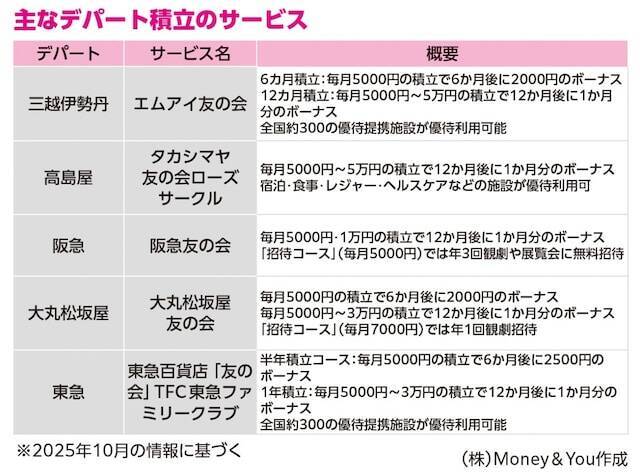

デパート積立は、毎月一定額を半年から1年間積み立てると、満期時に積み立てた金額に上乗せした額の商品券や電子マネーが受け取れるというもの。デパート・百貨店では「友の会」という名前でサービスが用意されています。

▼主なデパート積立のサービス

積立額は多くの場合月5000円から、1万円・3万円・5万円などと用意されているコースから選んで積み立てます。例えば、月1万円を12カ月間積み立てると、満期時には12万円に1万円の上乗せボーナスを足した合計13万円分の買い物カード・商品券・電子マネーなどとなって返ってきます(税金はかかりません)。

年利換算すると約8.3%ですから、そのデパートで買い物をするのであればとてもお得です。また、デパートによっては提携施設の優待が受けられたり、観劇や展覧会の無料招待が受けられたりすることもあります。

一方、積立期間満了前に解約すると、それまでに積み立てた金額の商品券または現金で戻ってきます。積立期間満了後に解約すると、買い物カードなどの残高からボーナス部分を差し引いた金額を現金で受け取ります。どちらの場合でも、金額面で損をしているわけではありませんが、ボーナス部分は受け取れなくなってしまう点に注意が必要です。

万が一デパートが経営破綻した場合には、買い物カードなどの残額の2分の1にあたる金額が保全されます。

――編集部より――

本書では、お金を減らさずに増やす方法、臆病者に最適な資産配分戦略、固定利回り投資で堅実に増やす方法、節税しながら老後資金を貯める方法、NISA・IDeCoの活用戦略などをやさしく、分かりやすく解説。

文:頼藤 太希(マネーコンサルタント)

外資系生保にて資産運用リスク管理業務を経て、『Money&You』を創業し、女性のための、一生涯の「お金の相談パートナー」が見つかる場『FP Cafe』を運営。多数の執筆・講演にて日本人のマネーリテラシー向上に取り組んでいる。

インフレに対抗しながら、手取りを増やすためには、お金自身に働いてもらう「投資」が必須の時代となりました。

しかし、臆病な人の多くは、投資が必要なのは分かったけれど、「そうはいっても、お金が減ってしまうのは怖い」と思っていることでしょう。

そんな人に向けて、今回は12月23日発売の『臆病な人のための リスクが少ないお金の増やし方』(ぱる出版)の中から「リスクが少ないお金の増やし方」をいくつか紹介していきます。

■固定利回り投資で堅実に増やす

例えば以下のような金融商品があります。

▼個人向け国債個人向け国債は毎月発売されており、最低購入価格1万円から1万円単位で購入できます。個人向け国債を買うと、半年に1度利息が受け取れ、満期になると貸したお金が返ってきます。

個人向け国債には「固定3年」「固定5年」「変動10年」の3つのタイプがあります。

「固定」「変動」は金利の仕組みを表します。「固定」は販売している利率が満期まで変わらずにもらえること、「変動」は半年に1度利率が見直されて変動することを表します。年数は、お金を貸す期間(=満期になるまでの期間)のことです。それぞれ3年・5年・10年後に満期を迎えることを表します。

個人向け国債は、満期前でも発行後1年経過すればいつでも中途換金できます。

このとき、直近2回の利息が差し引かれてしまいますが、元本割れのリスクはありません。

個人向け国債の金利も、近年上昇傾向にあります。

▼個人向け国債の金利の推移(2020年~2025年11月発行分)

著書「臆病な人のための リスクが少ないお金の増やし方」(ぱる出版)より

グラフは2020年以降の個人向け国債の金利(税引前)の推移を表したものです。

個人向け国債の金利は最低でも年0.05%が保証されていますが、実際は2010年代半ばから2021年まで、ごく一部を除いて最低金利の年0.05%となっていました。しかし、2022年から変動10年、2023年からは固定5年・固定3年の金利が上昇しはじめています。そして2024年4月のマイナス金利政策解除後は金利上昇の勢いが激しくなっています。

金利上昇局面の恩恵を受けるために手軽で便利なのが「変動10年国債」です。変動10年国債は変動金利で、金利が半年ごとに見直されます。今後も金利上昇局面が続くならば、政策金利の上昇に伴って半年ごとに自動的に利率が見直され、利息が増えます。特に何も手続きしなくても、保有しているだけで利息が増えるので、手間もかかりません。

インフレの状況では、インフレを抑制するために金利が上昇していきます。金利が上がれば、もらえる利息が増えるのですから、変動10年国債はインフレ対策としても有用です。

▼貸付投資サービス「Funds」Fundsは主に上場企業が作ったファンドにお金を貸し出す「貸付投資」のサービスで人気を集めています。2019年1月にサービスを開始して以来、すでに500本以上のファンドを運用しています。

Fundsで運用しているファンドの平均予定利回りは2.3%となっています。運用期間は1~3年、平均予定運用期間は14カ月です。Fundsで募集中のファンドに投資申込をすれば、あとは満期まで持っているだけで利息が得られます。

▼Fundsのファンド募集実績(2025年10月8日時点)

著書「臆病な人のための リスクが少ないお金の増やし方」(ぱる出版)より

もちろん、元本割れの可能性もありますが、そうならないよう、Fundsが一定の基準を設けてファンドの借り手企業を厳選しています。2025年10月時点での正常償還率(運用終了したファンドのうち、貸し倒れやデフォルト〈債務不履行〉を起こさず正常に満期を迎えた割合)は100%。つまり、これまでに元本割れを起こしたことはありません。

ファンドの中には「Funds優待」を用意しているものもあります。過去には、「大阪王将ファンド」(利回り2%)では、期間内何度でも使える同社店舗の10%割引券がもらえました。また、「イオン銀行お買い物応援ファンド」(利回り1%)では抽選で50組100名にユニバーサル・スタジオ・ジャパンの1デイ・スタジオ・パスが当たりました。

▼Fundsで過去に発行されたファンドの例

著書「臆病な人のための リスクが少ないお金の増やし方」(ぱる出版)より

Fundsでは、1円から1円単位で投資ができ、手数料も金融機関からFundsの口座に送金するときの振込手数料しかかかりません。

投資後も値動きを気にする必要はなく、満期を待つだけでOKなので、とても手軽です。

ただ、人気のファンドは先着順で売り切れてしまうケースも多くあります。なかには、受付開始から秒単位、分単位で完売してしまうファンドもあるほどです。

先着順では申し込むのが難しい場合は、「抽選方式」のファンドに申し込んで当たるのを待つのも一案です。

また「ファンド予約」では、投資したいファンドの条件と申込金額を設定しておくと、条件を満たしたファンドとマッチングしたときにメールで教えてくれます。あとは期日までに申し込めば、希望のファンドを購入できます。

■節税で手元に残るお金を増やす

年収は、1年間にもらえる額面の給与やボーナスの合計額です。給与やボーナスからは、税金や社会保険料が天引きされます。税金や社会保険料を差し引かれる前の金額を「額面」、差し引かれたあとの実際にもらえる金額を「手取り」といいます。

手取りを増やすには税金・社会保険料を減らせばいいのですが、このうち、税金(所得税・住民税)は減らす手立てがあります。それを理解するために、税金が決まるまでの流れをおさえておきましょう。

著書「臆病な人のための リスクが少ないお金の増やし方」(ぱる出版)より

年収から引かれる所得税の金額は、1年間の給与収入からフリーランス・個人事業主の経費にあたる「給与所得控除」と個人の事情を税額に反映させる「所得控除」を引いた課税所得に、5~45%の税率をかけて算出します。

所得税額からは、さらに「税額控除」で税額を直接減らすことができます。

住民税には所得に応じて支払う「所得割」と、誰もが一律に支払う「均等割」があります。所得割は所得税と同様の流れで計算しますが、税率は一律10%です。均等割は5000円です。

給与所得控除は給与収入の金額によって自動的に決まるのですが、所得控除は人によって利用できるものが異なります。利用できる所得控除が多いほど、課税所得を差し引くことができ、税金を減らすことにつながります。税額控除は住宅ローンを借りて家を建てたとき(住宅ローン控除)などに利用できます。したがって、利用できる所得控除はもれなく利用して課税所得を減らしましょう。所得控除は、全部で16種類あります。

誰もが利用しやすい所得控除をいくつかご紹介します。

▼生命保険料控除生命保険料控除には、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類あります。最大で所得税の課税所得が12万円、住民税の課税所得が7万円控除できます。

亡くなったときに保障が得られる生命保険、病気やケガのときに保障が得られる医療保険、公的年金の上乗せを用意する個人年金保険などに加入している場合、税金が減らせます。

勤め先で加入している確定給付企業年金(DB)で、従業員が掛金を上乗せしている場合、この掛金も一般生命保険料控除の対象です。

▼小規模企業共済等掛金控除小規模企業共済、iDeCo、企業型確定拠出年金のマッチング拠出(従業員拠出)の掛金を支払った場合に受けられる控除。支払った掛金は全額が所得控除の対象になります。

▼社会保険料控除国民年金基金の掛金や付加年金の付加保険料を支払った場合には社会保険料控除が受けられます。支払った掛金や保険料が全額控除の対象になります。

社会保険料控除は、子どもの国民年金保険料を支払ったときにも使えます。国民年金保険料を納めれば、子どもが将来受け取る年金を増やすことができます。そのうえ、国民年金保険料全額が、支払った親の社会保険料控除の対象になるため、税金を減らせます。

▼医療費控除(セルフメディケーション税制)医療費控除は、1年間(1月1日から12月31日まで)にかかった医療費が10万円(総所得金額等が200万円未満の場合は総所得の5%)を超えた場合に受けられる控除です。医療費はもちろん、市販の医薬品、治療目的で医師の診断書があるなどの条件を満たせば歯の矯正・マッサージ・スポーツジムまで医療費控除の対象になります。

セルフメディケーション税制は、所定の健康診断を受診している人がセルフメディケーション税制対象の市販薬を購入し、年間費用が1万2000円を超えた場合、その超過分(最大8万8000円)が控除対象になる医療費控除の特例です。

どちらも、自分だけでなく、生計を一にする家族の分も合算して利用できます。ただし、適用を受けるには確定申告が必要。また、どちらか片方しか利用できません。

したがって、家族のなかでもっとも所得が多い人が、より多く控除できるほうを選んで手続きするのがよいでしょう。

■買い物好きなら「デパート積立」

デパート積立は、毎月一定額を半年から1年間積み立てると、満期時に積み立てた金額に上乗せした額の商品券や電子マネーが受け取れるというもの。デパート・百貨店では「友の会」という名前でサービスが用意されています。

▼主なデパート積立のサービス

著書「臆病な人のための リスクが少ないお金の増やし方」(ぱる出版)より

積立額は多くの場合月5000円から、1万円・3万円・5万円などと用意されているコースから選んで積み立てます。例えば、月1万円を12カ月間積み立てると、満期時には12万円に1万円の上乗せボーナスを足した合計13万円分の買い物カード・商品券・電子マネーなどとなって返ってきます(税金はかかりません)。

年利換算すると約8.3%ですから、そのデパートで買い物をするのであればとてもお得です。また、デパートによっては提携施設の優待が受けられたり、観劇や展覧会の無料招待が受けられたりすることもあります。

一方、積立期間満了前に解約すると、それまでに積み立てた金額の商品券または現金で戻ってきます。積立期間満了後に解約すると、買い物カードなどの残高からボーナス部分を差し引いた金額を現金で受け取ります。どちらの場合でも、金額面で損をしているわけではありませんが、ボーナス部分は受け取れなくなってしまう点に注意が必要です。

万が一デパートが経営破綻した場合には、買い物カードなどの残額の2分の1にあたる金額が保全されます。

――編集部より――

本書では、お金を減らさずに増やす方法、臆病者に最適な資産配分戦略、固定利回り投資で堅実に増やす方法、節税しながら老後資金を貯める方法、NISA・IDeCoの活用戦略などをやさしく、分かりやすく解説。

文:頼藤 太希(マネーコンサルタント)

外資系生保にて資産運用リスク管理業務を経て、『Money&You』を創業し、女性のための、一生涯の「お金の相談パートナー」が見つかる場『FP Cafe』を運営。多数の執筆・講演にて日本人のマネーリテラシー向上に取り組んでいる。

編集部おすすめ

![LDK (エル・ディー・ケー) 2024年10月号 [雑誌]](https://m.media-amazon.com/images/I/61-wQA+eveL._SL500_.jpg)

![Casa BRUTUS(カーサ ブルータス) 2024年 10月号[日本のBESTデザインホテル100]](https://m.media-amazon.com/images/I/31FtYkIUPEL._SL500_.jpg)

![LDK (エル・ディー・ケー) 2024年9月号 [雑誌]](https://m.media-amazon.com/images/I/51W6QgeZ2hL._SL500_.jpg)

![シービージャパン(CB JAPAN) ステンレスマグ [真空断熱 2層構造 460ml] + インナーカップ [食洗機対応 380ml] セット モカ ゴーマグカップセットM コンビニ コーヒーカップ CAFE GOMUG](https://m.media-amazon.com/images/I/31sVcj+-HCL._SL500_.jpg)