勤めていた会社を退職する際に、勤続年数や業績に応じて会社から支払われる「退職金」。その受け取り方を2種類から選べる場合があることを知っているだろうか。

受け取り方によって税制などが変わるようだが、それぞれのメリット・デメリットについて、ファイナンシャルプランナーで社会保険労務士の川部紀子さんに教えてもらった。

税制優遇が大きく社会保険料にも影響しない「一時金」

「まずは、一時金のメリットから解説していきましょう。一時金には『税制上の優遇が大きいこと』と『社会保険料算定の対象にならないこと』という2つのメリットがあります」(川部さん・以下同)

【一時金のメリット】税制上の優遇が大きい

一時金で受け取った退職金は「退職所得」として扱われ、「退職所得控除」が適用される。「退職所得控除」は、さまざまな控除のなかでも特に控除額が大きい。

「控除とは所得から一定額を差し引くことで、所得が少なくなるため、年間の所得額から算出される所得税や住民税も低くなります。『退職所得控除』は、勤続年数が長いほど控除額が大きくなる仕組みで、次の式で控除額を導き出すことができます」

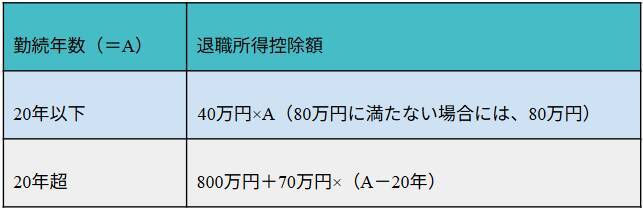

●退職所得控除額の計算方法

「20年超の計算方法がやや複雑だと感じる場合は、『70万円×勤続年数-600万円』でも導き出すことができます。例えば、勤続年数30年の人の退職所得控除額は1500万円となるので、退職金が1500万円以下であれば全額控除となり、所得税や住民税は発生しません」

「退職所得控除」を超える退職金を受け取ったとしても、課税されるのは控除額を超えた金額の半分。勤続年数30年で退職金2000万円を受け取る場合、退職所得控除額1500万円を超える500万円の半分「250万円」が課税対象となる。

【一時金のメリット】社会保険料算定の対象にならない

退職後、無職やフリーランス、社会保険加入対象外のパートタイマーになる場合、原則的には国民健康保険に加入することになる。国民健康保険料や介護保険料などの社会保険料は、原則として前年の所得をもとに算出されるが、一時金で受け取った退職金は例外的に対象から外されるため、社会保険料に影響しない。

「一時金で受け取った退職金が社会保険料算定の対象であれば、翌年の社会保険料は高額になりかねません。数百万~数千万円の退職金が対象から外されるのは、かなり大きなメリットといえるでしょう」

税制優遇が大きく、社会保険料にも影響しない一時金はメリットしかないように思われるが、デメリットはあるのだろうか。

【一時金のデメリット】大きな金額が入ってくる

人生で初めて、数百万~数千万円のお金が一気に入ってくるという経験をする人がほとんどだろう。そうなると気が大きくなってしまい、無駄遣いしてしまうおそれがある。

「クルーズ船で世界一周といった豪華な旅行や老後の住まいの購入などで、派手にお金を使ってしまうケースがあります。投資経験の浅い人がわけがわからないまま金融商品に大金を突っ込み、大きく下落して、老後資金がなくなってしまうということもないとはいえません。大金が入ってくることを考慮して、その先のライフプランをしっかり立て、なんとなく使ってしまわないことが重要です」

老後のライフプランに合わせやすい「年金」

「年金」にも、大きく2つのメリットがあるという。

【年金のメリット】定期的にお金が入ってくる

退職時に決めた年数で割った金額が定期的に入ってくるため、計画的に使いやすいというメリットがある。

「一時金のデメリットの裏返しといえる部分で、年金であれば定期的に少しずつ入ってくるので、生活費の足しにしやすいといえます。大金が入ってきたら浪費してしまいそうだと感じる人は、年金を選択するほうが安心でしょう」

【年金のメリット】受取総額が増える可能性がある

年金で受け取る場合、まだ受け取っていない分のお金は自動的に運用されるため、運用益が上乗せされる。受け取り期間が長ければ長いほど、受取総額が増える可能性は高いといえるだろう。

「自分で手続きなどをしなくても運用されて、受取総額が増えるのはメリットといえます。ただし、年金で受け取ると次のデメリットがあるため、大きくプラスになるとは考えにくいでしょう」

【年金のデメリット】税制上の優遇が小さい

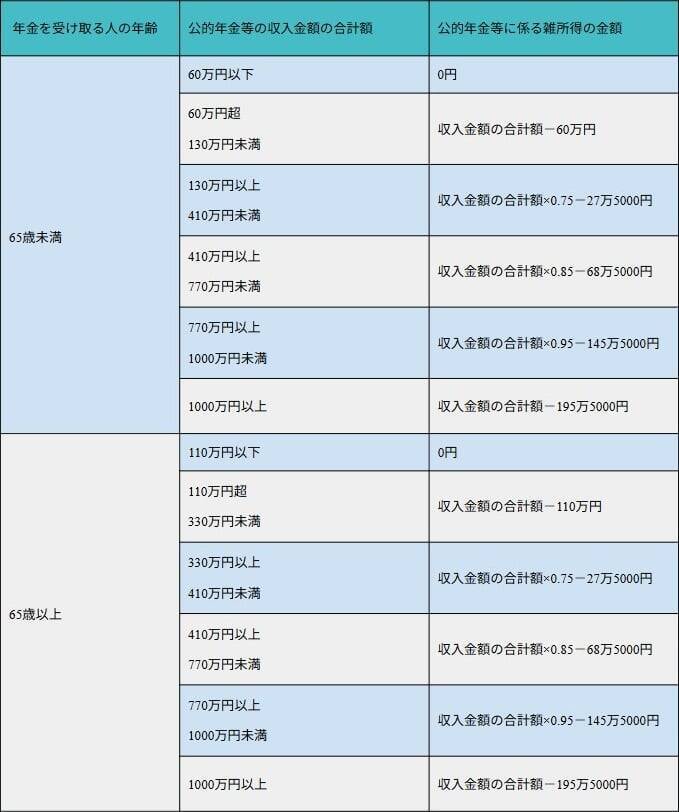

年金で受け取った退職金は「雑所得」として扱われ、公的年金や個人年金、フリーランスの売上、パートの収入などと合計した金額をもとに所得税や住民税が算出される。「退職所得控除」の対象にならない。

「年金で受け取った場合は、『公的年金等控除』という別の控除が適用されますが、『退職所得控除』と比べると控除額が小さいので、税制上の優遇も小さくなります。

●公的年金等に係る雑所得の速算表(公的年金等に係る雑所得以外の合計所得金額が1000万円以下の場合)

「65歳以上になると『公的年金等控除』の非課税枠が大きくなるので、65歳を超えてから退職金を受け取るのであれば、年金を選ぶのもいいかもしれません。ただし、その場合も老齢年金などとの合計額を計算し、控除額を超えないか確認しておくことが重要です」

実は注意すべき「一時金」の受け取り方

一時金は税制優遇が大きく、かなりお得な受け取り方だと感じられるが、転職を経験している場合は注意点があるという。

「転職などを行い、退職金を2回以上受け取る人は、『5年ルール』に注意しましょう。前の退職金を受け取ってから5年を超えていれば、再度『退職所得控除』が適用されるというものです。裏を返すと、5年を超えずに再び退職金を受け取った場合、『退職所得控除』が適用されないということです」

退職金とは別に確定拠出年金(iDeCo・企業型DC)も一時金で受け取る場合は、さらに期間を空けなければいけないとのこと。

「退職金と確定拠出年金の両方を一時金で受け取ると、タイミング次第で後で受け取ったほうに『退職所得控除』が適用されません。受け取る順番によって、空けなければいけない期間が変わります」

●確定拠出年金を受け取ってから退職金を受け取る場合:確定拠出年金を受け取ってから5年

●退職金を受け取ってから確定拠出年金を受け取る場合:退職金を受け取ってから19年

「2026年1月1日以降、確定拠出年金を受け取ってから退職金を受け取る場合に空ける期間が『5年』から『10年』に引き延ばされます。『退職所得控除』は控除額が大きい分、いつでも自由に使えるわけではないということは覚えておいたほうがいいでしょう」

退職金の受け取り方を決める際、まずは利用できる控除などの制度を確認しよう。そして、その後のライフプランを立て、使い道を明確にすることが大切だといえそうだ。

(取材・文/有竹亮介)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)