「世帯年収1000万円」と聞くとどんなイメージが浮かぶでしょうか。収入の範囲でしっかり貯蓄も備えてお金に困らない生活をしている人もいれば、実は貯蓄ができなくてお金に困っている人もいます。

今回は、一般的には高所得と言われる「世帯年収1000万」の貯蓄額にフォーカスし、「高所得貧乏」にありがちな習慣をピックアップします。

将来年収があがっていくキャリアを想定しても、決して「高所得貧乏」にならないよう普段から心がけていきましょう。

■世帯年収1000万は全体でどれくらいいる?

総務省統計局の「家計調査(2020年度) 貯蓄・負債編 二人以上の世帯 詳細結果表」(第8-2表 年間収入階級別貯蓄及び負債の1世帯当たり現在高)によると、二人以上の世帯で、年収1000万円以上の世帯は全体の約14%(以下、7.3+3.27%+3.27%=13.84≒14)を占めています。

世帯年収ごとの内訳と、それぞれの貯蓄額平均を見てみましょう。

- 年収1000万円以上1250円未満…7.3%(貯蓄額平均:2182万円)

- 年収1250万円以上1500円未満…3.27%(貯蓄額平均:2720万円)

- 年収1500万円以上 …3.27%(貯蓄額平均:4579万円)

一見、年収が上がるにつれて貯蓄額平均は上がっているように見えますね。

しかし、実際には平均値が一部の大きい貯蓄額に引っ張られている可能性もあります。

次に、貯蓄額が100万円未満の世帯数について見ていきましょう。

■世帯年収1000万で貯蓄額100万円未満はどれくらいいる?

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果」(金融資産保有額(金融資産を保有していない世帯を含む)抜粋)から、年収1000万円~1250万円世帯の貯蓄額の分布を抜粋して見てみましょう。

■金融資産保有額(金融資産非保有者含む)

- 平均値:2386万

- 中央値:1500万

内訳

- ~100万円未満:6%(金融資産非保有者含む)

- 100~400万円未満:10.0%

- 400~700万未満:11.0%

- 700~1000万未満:10.0%

- 1000~1500万未満:11.0%

- 1500~2000万未満:11.0%

- 2000~3000万未満:12.0%

- 3000万以上~ 28.0%

平均値は一部の大きな金額に吊り上げられるため、中央値がより現実的に近い数字となります。金融資産を持っていない人も含め、貯蓄100万円未満の人は全体の6%を占めています。

かなり少数派とはいえども、世帯収入1000万以上でも貯蓄が充分とはいえない人がいるのは事実です。

世帯年収1000万円以上に限らずとも、自分では収入が高いと思っているのになぜか貯蓄がないという人は、少なくないと思います。では、なぜこのような「高所得貧乏」になってしまうのでしょうか。

■「高所得貧乏」にありがちな習慣

ここでは、「高所得貧乏」に陥りやすい人の特徴を挙げていきます。

当てはまったら危険信号、気付いたら早めに改善していきましょう。

■1.収入に伴って生活水準を上げる

収入が増えると、その分いい暮らしをしようと思うのは自然なことですよね。しかし、家賃などの固定費から普段の買い物などの変動費まで、すべて水準を挙げてしまうと大変です。一度緩んだ財布の紐は、後から締めようと思ってもなかなか難しいものです。

そのため、特に固定費については安易に水準を挙げず、変動費についてもメリハリをつけた出費を心がけるのが良いでしょう。

■2.残った分で貯金しようと思っている

これだけ収入があれば、本気を出せば貯金はできるだろう、という考えの人。残った分で貯金をしようとすると、生活水準を上げた場合、実際はなかなか残りません。

そのため、貯金は固定の金額を先取りして別口座に移す方法がおすすめです。

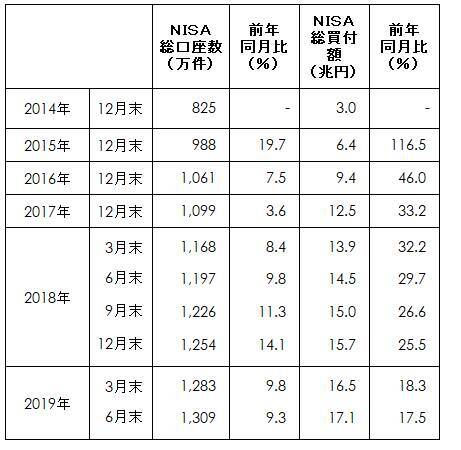

また、つみたてNISAなどの積立投資を設定すれば強制的に毎月引かれて、いざ必要な時までお金が働いてくれます。

【図表】NISA口座開設・購入額の推移

【出典】金融庁「NISA・ジュニアNISA利用状況調査」(2019年6月末)

元本が大きいほど複利で運用する効果は大きいため、将来充分な老後資金が作れる可能性も高くなるでしょう。

■幸せのハードルを見つめなおす

収入が増えると、ブランド品や高級車など、ステータスとなるものを身に着けがちです。

しかし、人間の欲は底なしです。生活水準を上げてもキリがないですよね。

そこで、周りの目を気にせず一度自分と向き合うことで、自分の幸せのハードルはどこか見つめ直すのも大切です。

実際、筆者が証券会社の勤務時代に関わってきた富裕層の方でも、ユニクロなどのファストファッションや、1000円ぽっきりのランチを好まれる方もいらっしゃいました。

高級品を手に入れたときの一時の幸せよりも、一生涯続く幸せのために、幸せと感じる水準を上げすぎないようにしましょう。

そうすれば、ささいなことでも幸せと思える精神的に豊かな人生が送れるかもしれません。

■参考資料

- 総務省統計局「家計調査(2020年度) 貯蓄・負債編 二人以上の世帯 詳細結果表」( https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&result_back=1&tclass4val=0 )

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果」( https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/ )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)