■所得控除の一覧を国税庁の資料から解説

私たちは、1年間の収入を基に計算された所得税および住民税を支払っていますが、その計算には所得控除が適用されています。

この所得控除が適用される要件とはどのようなものなのでしょうか。

■1. 所得控除とは

所得税法では、所得税額の計算の際に、納税者の個人的な事情を加味するために、所得控除の制度を設けています。そして、現在15種類の所得控除が用意されています。これらの所得控除は要件に該当すれば、重複して適用されます。

■1.1 所得控除1. 雑損控除

災害もしくは盗難、横領などにより、資産に損害を受けた場合に受けられる控除です。控除額は以下の計算式の結果いずれか低い額です。

ちなみに、所得金額の合計額が1000万円以下の人が災害にあった場合には、「災害減免法による所得税の減免措置」が用意されており、雑損控除との選択適用になっています。

■1.2 所得控除2. 医療費控除

1月1日から12月31日までの1年間に支払った医療費の合計が10万円(所得が200万円以下の人は総所得金額の5%)を超える場合に受けられる控除です。

控除額は「(実際に支払った医療費の合計額-保険金などで補填される金額)-10万円(所得が200万円以下の人は総所得金額の5%)」です。

この控除を受けるためには、確定申告を行う必要があります。

■1.3 所得控除3. 社会保険料控除

その年に支払った社会保険料については、その全額を控除できます。対象となる社会保険料とは、国民年金保険料、厚生年金保険料、国民健康保険料などです。

控除額は給与所得者であれば源泉徴収票で、自営業者であれば各社会保険機関が発行する証明書で知ることができます。

■1.4 所得控除4. 小規模企業共済等掛金控除

小規模企業共済へ加入している際の掛金や、確定拠出年金の掛金が該当します。控除額は掛金全額です。

■1.5 所得控除5. 生命保険料控除

生命保険、個人年金保険、介護医療保険に加入している場合、その保険料に応じた控除を受けられます。

控除額は、平成23年12月31日以前に締結した保険契約と、平成24年1月1日以降に締結した保険契約で計算方法が異なりますが、3つの保険の控除額を合わせて最高12万円の控除が受けられます。

■1.6 所得控除6. 地震保険料控除

特定の損害保険のうち、地震保険部分の保険料について所得控除が受けられます。

控除額は年間の支払保険料が5万円以下の場合は全額、5万円超の場合は一律5万円です。また、旧長期損害保険に加入している場合も、支払った保険料に応じた控除が受けられます。

■1.7 所得控除7. 寄付金控除

国や地方公共団体などに対し、寄付を行った場合は、一定額の寄付金控除を受けられます。最近人気のある「ふるさと納税」もこれに該当します。控除額は以下の式で計算した値のいずれか低い額からさらに2000円を差し引いた額です。

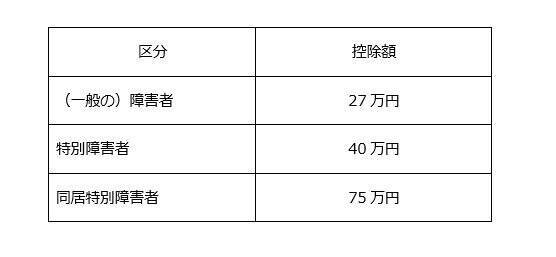

■1.8 所得控除8. 障害者控除

納税者本人や同一生計配偶者もしくは扶養親族が障害者に該当する婆愛、一定の金額の控除を受けられます。

出典:国税庁

なお、これらの控除は16歳未満の扶養親族においても適用可能です。

■1.9 所得控除9. 寡婦控除

納税者本人が寡婦に該当する場合、27万円の所得控除を受けられます。寡婦とは、原則としてその年の12月31日時点でひとり親に該当せず、さらに、夫と離婚もしくは死別した後に婚姻をしておらず、合計所得金額が500万円以下である人を指します。

■1.10 所得控除10. ひとり親控除

納税者本人がひとり親に該当する場合、35万円の所得控除が受けられます。ひとり親とは、原則としてその年の12月31日時点で婚姻をしていない、もしくは配偶者の生死が不明な一定の人で、以下の用件全てに当てはまる人を指します。

■1.11 所得控除11. 勤労学生控除

納税者本人が勤労学生に該当する場合は、27万円の所得控除を受けられます。勤労学生とは、その年の12月31日時点で以下の要件全てに当てはまる人です。

■1.12 所得控除12. 配偶者控除

納税者の配偶者が、民法の規定に基づく配偶者で、納税者と生計を一つにしており、かつ、年間の合計所得金額が48万円以下の場合、納税者本人の合計所得金額に応じて、13万円~48万円の所得控除を受けられます。

■1.13 所得控除13. 配偶者特別控除

配偶者に48万円以上の合計所得金額があっても、納税者本人の合計所得金額が1000万円以下の場合、配偶者および納税者本人の合計所得金額に応じて1万円~38万円までの所得控除を受けられます。

■1.14 所得控除14. 扶養控除

納税者本人に控除対象となる扶養親族がいる場合は、一定の所得控除が受けられます。控除額は対象となる扶養親族の年齢や同居の有無によって、38万円~58万円に区分されています。

■1.15 所得控除15. 基礎控除

納税者本人の合計所得金額に応じて、総所得金額から差し引けるものです。納税者本人の合計所得金額が2400万円以下であれば48万円ですが、合計所得金額が上がるにつれ公表額も少なくなり、2500万円超になると基礎控除額はなくなります。

■2. 所得税額の計算の流れ

ここで、所得税額の計算の流れと、どこで所得控除が使われるのかをみていきましょう。

■1. 所得金額を計算する

収入金額から経費に当たる額(給与所得者であれば、給与所得控除額)を差し引いた額を計算します。

■2. 課税所得金額を計算する

所得金額から該当する所得控除額を差し引き、課税所得金額を求めます。(ここで所得控除が使われる)

■3. 所得税額を計算する

課税所得金額に該当する所得税率を乗じて所得税額を求めます。

■4. 所得税額から税額控除額を差し引く

適用される税額控除がある場合は、所得税額からその税額控除額を差し引きます。

■5. 申告納税額を求める

所得税額から税額控除額を差し引いた額に復興特別所得税額を上乗せし、さらに源泉徴収税額を差し引いて最終的な申告納税額を求めます。

■3. 所得控除と税額控除の違い

所得税の計算において、所得税額を求める前に利用するのが所得控除で、求めた所得税額から差し引くものが税額控除です。税額控除の代表的なものに、「住宅ローン控除」や「配当控除」があります。

課税所得金額を求める経過で利用される所得控除と、課税所得金額に該当する税率を乗じて求めた金額から差し引く税額控除では、税額控除の方が節税効果が高いことがお分かりいただけるのではないでしょうか。

■4. 税制改正の情報にも敏感になっておくこと

令和2年の税制改正では、基礎控除の改正を始め、給与所得控除や公的年金等控除が改正されるなど大きな見直しがありました。

そして、今後においては生命保険料控除について、現行の最大12万円から15万円に拡大する要望案が提出されています。具体的に施行されるかはまだ決まっていませんが、施行されることが決定した場合には、支払っている保険料額によっては所得控除額が増える可能性があります。

税制改正の内容は、私たちの所得税などに直接関係するものが多いため、毎年12月の発表時には必ずチェックしておきましょう。

■参考資料

- 国税庁「No.1100 所得控除のあらまし」( https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1100.htm )

- 国税庁「No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)」( https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1110.htm )

- 国税庁「No.1120 医療費を支払ったとき(医療費控除)」( https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120_qa.htm )

- 国税庁「No.1130 社会保険料控除」( https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1130_qa.htm )

- 国税庁「No.1135 小規模企業共済等掛金控除」( https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1135.htm )

- 国税庁「No.1140 生命保険料控除」( https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm )

- 国税庁「No.1145 地震保険料控除」( https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1145.htm )

- 国税庁「No.1150 一定の寄附金を支払ったとき(寄附金控除)」( https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1150.htm )

- 国税庁「No.1160 障害者控除」( https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1160.htm )

- 国税庁「No.1170 寡婦控除」( https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1170.htm )

- 国税庁「No.1171 ひとり親控除」( https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1171_qa.htm )

- 国税庁「No.1175 勤労学生控除」( https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1175.htm )

- 国税庁「No.1191 配偶者控除」( https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm )

- 国税庁「No.1195 配偶者特別控除」( https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm )

- 国税庁「No.1180 扶養控除」( https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180.htm )

- 国税庁「No.1199 基礎控除」( https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2014/taxanswer/shotoku/1199.htm )

- 国税庁「所得税のしくみ」( https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_1.htm )

- 国税庁「No.1200 税額控除」( https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1200.htm#:~:text=%E6%97%A5%E6%9C%AC%E3%81%A7%E8%AA%B2%E7%A8%8E%E3%81%95%E3%82%8C%E3%82%8B,%E6%B7%BB%E4%BB%98%E3%81%99%E3%82%8B%E5%BF%85%E8%A6%81%E3%81%8C%E3%81%82%E3%82%8A%E3%81%BE%E3%81%99%E3%80%82 )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)