■老後のために投資は必要か

過去の同月に公開された記事をプレイバック!もう一度読み直したい、「編集部セレクション」をお届けします。

(初公開日:2022年9月10日)

金融庁は金融庁「令和5(2023)年度 税制改正要望について」にて、NISA制度の制度の恒久化や非課税保有期間の無期限化、年間投資枠の拡大などを求めると公表しています(2021年8月31日公表)。

続々と進む「貯蓄から投資へ」の流れ。

特につみたてNISAの口座数は、日本証券業協会「NISA口座開設・利用状況調査結果(2022年3月31日現在)について」によると2022年3月末時点で20~30歳代が222万口座と全年代で最も多くなっており、NISA制度が恒久化となれば、さらに投資をはじめる方も増えると考えられるでしょう。

【写真1枚目/全3枚】つみたてNISAとは

出所:金融庁「つみたてNISA」

一方で、将来への不安から投資の必要性を考えつつも、「リスクが怖い」「余剰資金がないからできない」という方も多いもの。

若い世代では老後は30年以上先ということもあり、投資の必要性を感じない方も多いと思います。

実際に現代の60歳代は、いくら貯蓄を保有し、年金を受給しているのでしょうか。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

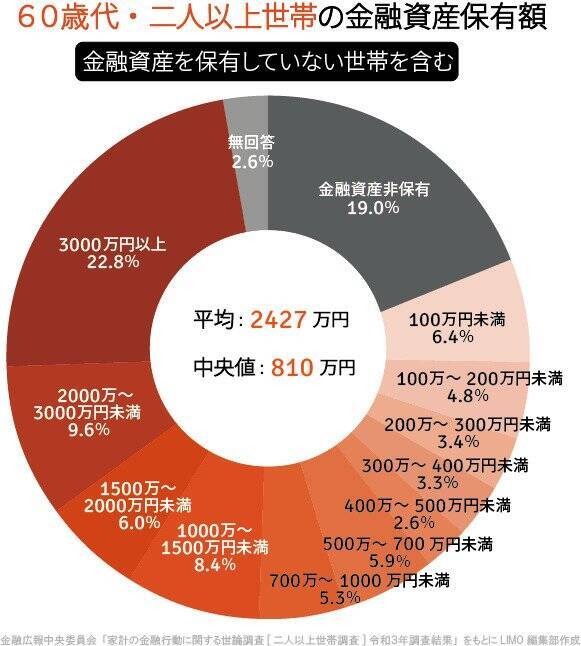

■60歳代で「貯蓄ゼロ」は何パーセントか、円グラフで見る

まずは金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)各種分類別データ」をもとに、60歳代の貯蓄分布を確認しましょう。

【写真2枚目/全3枚】60歳代・二人以上世帯の金融資産保有額

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)各種分類別データ」をもとにLIMO編集部作成

■60歳代・二人以上世帯の金融資産保有額(金融資産を保有していない世帯を含む)

- 平均:2427万円

- 中央値:810万円

60歳代は「貯蓄ゼロ」が19.0%、「3000万円以上」が22.8%と二極化しています。

円グラフをみると4分の1ずつ、「貯蓄100万円未満」「100~1000万円未満」「1000~3000万円未満」「3000万円以上」と分かれます。

世代的に見れば60歳代は退職金が入るため、全年代で最も貯蓄が多い傾向にあります。

ただ個人差が大きく、より実態に近い中央値を見れば810万円ということがわかりました。

■厚生年金と国民年金のシニアの受給額とは

では、今のシニア世代はどれくらいの年金を受給しているのでしょうか。

厚生労働省が2021年12月に公表した「令和2年度 厚生年金保険・国民年金事業の概況」によれば、国民年金と厚生年金の平均額は以下のとおりです。

■国民年金の年金月額

■全体平均月額:5万6252円

- 男子平均月額:5万9040円

- 女子平均月額:5万4112円

■厚生年金の年金月額

■全体平均月額:14万4366円

- 男子平均月額:16万4742円

- 女子平均月額:10万3808円

※国民年金の受給額を含む。

国民年金であれば5万円台、厚生年金は男性で16万円台、女性で10万円台が平均です。

一律の保険料を払う国民年金とは違い、厚生年金は収入に応じた保険料を払うため、男女差や個人差が大きくなりがちです。

男女別に、1万円未満~30万円以上の受給権者数もグラフで確認しましょう。

【写真3枚目/全3枚】厚生年金保険(第1号)男女別・年金月額階級別受給権者数

出所:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

厚生年金の一覧表をながめると、実に個人差が大きいことが見て取れます。

厚生年金への加入期間が短い方や、収入が年齢や転職により大きく変化した方なども多く、ご自身の受給予定額がわからない方は多いでしょう。

まずは誕生月に毎年届く「ねんきん定期便」を確認し、おおよその受給予定額を把握しておきましょう。

■今後、投資は必要か

現代の60歳代の貯蓄と年金額をみてきましたが、年金だけで生活できずに貯蓄を切り崩すシニアもいるでしょう。

日本年金機構によれば、2022年度の厚生年金のモデル夫婦(会社員の夫と専業主婦の妻)の平均月額は21万9593円。さらにここから社会保険料や税金も引かれます。

現役時代の収入に比べると年金収入は下がる人も多く、「貯蓄を切り崩すか、生活水準を落とすか、また働き続けるか」という方は多いでしょう。このすべてが必要となる方も多いものです。

今の現役世代が年金を受給する頃には、年金額は今より下がるとも考えられます。とはいえ日本の平均年収は30年以上400万円台で推移しており、一方で社会保険料や食品、電気代などは値上がりをしています。

現状を考えると老後は長く働くことに加えて、投資でお金を増やしていくという選択肢も必要になってくるでしょう。リスクはありますが、はじめるなら少額でも若いころから投資をおこない、経験を重ねていくことも大切と言えるでしょう。

■参考資料

- 日本証券業協会「NISA口座開設・利用状況調査結果(2022年3月31日現在)について」( https://www.jsda.or.jp/shiryoshitsu/toukei/files/nisajoukyou/nisaall.pdf )

- 金融庁「つみたてnisa早わかりガイドブック」( https://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html )

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査(令和3年)各種分類別データ]」( https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2021/21bunruif001.html )

- 厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」( https://www.mhlw.go.jp/content/000925808.pdf )

- 金融庁「令和5(2023)年度 税制改正要望について」(2021年8月31日公表)( https://www.fsa.go.jp/news/r4/sonota/20220831/01.pdf )

- 金融庁「つみたてNISA」( https://www.fsa.go.jp/policy/nisa2/about/tsumitate/index.html )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)