米投資家会社バークシャー・ハサウェイ(BRKB)を率いるウォーレン・バフェットが2月22日、毎年恒例となっている「株主への手紙」を公開した。バフェットによる「株主への手紙」は第4四半期末に公開されるアニュアルレポート(年次報告書)に掲載されているが、市場をどのように見ているのかなどを含め、投資家にとって大変示唆に富む内容となっている。

バフェットの円キャリートレード:1兆円以上の含み益をもたらしている五大商社への投資

バフェットによる「株主への手紙」は2014年ごろまでは30ページに及ぶ年もあったが、2017~2018年ごろから20ページ程度のボリュームにいくつかのトピックスがつづられている。

今回は、バークシャーの昨年のパフォーマンスは189事業のうち53%が減益だったこと、バークシャーがどういった資産に投資しているのか、バークシャーの主力である損害保険事業などについて記されているが、とりわけ、日本の商社株の買い増しと米国の財政に対する懸念について触れていたことが大きく取り上げられている。

日本の五大商社への追加投資については「Berkshire Increases its Japanese Investments(バークシャー、日本への投資を引き上げ)」との見出しをつけ、次の通り言及している。バフェットによる「株主への手紙」が公開された2月22日から2日後となる週明け2月24日、東京株式市場全体が調整する中においても五大商社の株価は大きく上昇した。

「米国に焦点を当てているという方針に変わり無いが、小粒ではあるものの重要な例外がある。それは、日本への投資を拡大していることだ。バークシャーとやや似た方式で非常に成功している5つの日本企業の株式を購入し始めてから、ほぼ6年が経過した。5社とは、伊藤忠商事、丸紅、三菱商事、三井物産、住友商事である(アルファベット順)。これらの大企業はそれぞれ、日本を拠点とするものもあれば、世界中で事業を展開するものもあり、幅広い事業に投資している。

5社の株式は長期保有を目的としており、当社は各社の取締役会を支援していくつもりだ。当初から、バークシャー・ハサウェイの保有株式が各社の株式総数の10%を超えないよう合意している。しかし、この上限に近づいたため、上限を適度に緩和することに合意した。今後、5社全てにおけるバークシャー・ハサウェイの所有割合がいくぶん上昇する可能性が高いだろう」

株主への手紙では、日本の商社への投資が2024年末時点で大きな利益を生み出していることも記されていた。

また、為替レートについてはニュートラルになるようなポジションを模索しているとのことだが、ドル高の影響により年末時点で23億ドルの為替差益(税引き後利益)があり、そのうち8億5,000万ドルは2024年に発生したと記している。つまり、バフェットは「円キャリートレード」を行っていたのである。

バークシャーは2019年から円建ての社債を発行してきた。日本は現在、利上げ局面にあるが、「借り入れは全て固定金利で、変動金利のものはない」と言う。円建て債務の金利コストは約1億3,500万ドルであるのに対し、「株主への手紙」を書いている時点で、2025年の日本の商社への投資から期待される年間配当収入は約8億1,200万ドルとのことだ。

(含み益97億ドル)+(為替差益23億ドル)=120億ドル

(年間配当8.1億ドル)-(金利コスト1.3億ドル)=6.8億ドル

異常低金利の円で調達した日本株への投資が莫大(ばくだい)な利益をバークシャーにもたらしている。

三菱商事(日足)

三菱商事(週足)

バークシャーが五大商社へ最初に投資を行ったのは2019年7月だった。バフェットは日本の商社株を石油やLNG(液化天然ガス)などを取引するある種のエネルギー株ととらえているようだ。

商社の財務記録を調べたところ、株価の評価が極めて安価であったことに驚いたという。

バフェットはなぜ彼が史上最高の投資家と呼ばれているのかを再び証明した

バークシャーが2024年12月末時点で保有する手元現金(現預金と米短期債の保有額を合計した額)は3,342億ドルだった。残高は過去最高を更新し、1年前(2023年12月末時点)に比べてほぼ倍増した。

バークシャー・ハサウェイの手元現金残高とNYダウの推移

バークシャー・ハサウェイB株(日足)

バークシャー・ハサウェイB株(週足)

2024年10-12月期の株式売買動向は67億ドルの売り越しだった。主な投資先である米国株の相場が高値更新を続ける中、持続的な投資収益を生み出せる投資機会は乏しいとの判断があるのだろう。バフェットは2022年第4四半期以降、保有する株式の売却を進め現金残高を積み上げてきた。

バフェットは9四半期連続で記録的な量の株式を売却したが、記録的な現金残高を築いただけでなく、2024年第4四半期には自社株買いも行っていない。自社株買いが行われなかった四半期は2四半期連続となる。

第3四半期にバフェットは「自社株買い価格が本質的価値を下回ると判断した時点で自社株買いを再開する」と述べたが、バークシャーの年度ごとの自社株買いは以下のようになっている。

2024:$2.9B

2023:$9.2B

2022:$7.9B

バフェットは事実上、バークシャーの株に対しても割安ではないと言っていることになる。現状ではバフェットは自社株を買うよりも4~5%の米国短期国債を買うことを選好しているのだ。

バフェットが保有していたSPDR S&P500 ETF、バンガード・S&P500 ETFを全て売却したことが、いろいろな臆測を呼んでいる。

9月末時点でのバークシャー全体のポートフォリオに占める割合は合計で0.02%だ。ポートフォリオ全体から見て影響は限定的であると言えるだろう。だが、S&P500のETF(上場投資信託)の全売却は、バフェットの相場観を示唆したものと受け止めることもできる。

昨今のS&P500種指数の上昇は7銘柄の成績であり、もはや株価インデックスとして機能していない。またインデックス(パッシブ)運用が過熱しすぎていることへのバフェットの警鐘ではないかと受け取る向きも多い。

マグニフィセント・セブン VS MSCI ACWI(オール・カントリー・ワールド・インデックス)

バフェットのS&P500売りが明らかになった後、S&P500は下落基調となっている。バフェットはなぜ彼が史上最高の投資家と呼ばれているのかを再び証明した。

S&P500CFD(日足)

昨年5月に開催されたバークシャーの年次株主総会においてバフェットは、「現金を使いたいのはやまやまだが、リスクがほとんどなく、私たちに大きな利益をもたらしてくれると思わなければ、使うことはないだろう」と述べていた。

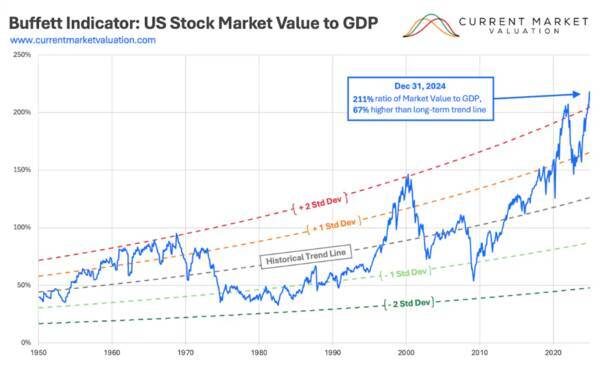

バフェット指標とは、株式市場の時価総額と名目GDP(国内総生産)の比率を計算した指標で、株価の割安・割高を判断する際に用いられる。バフェット指標が100を超えると割高とされ、株価が急落する可能性があるとみられている。

MMT(現代貨幣理論)政策による負債バブル(資産と負債を両方膨らませる両建て経済)の昨今、バフェット指標が高いからといって株式投資でもうからないわけではないが、バフェットはこの指標が200%に近いときに株を購入するのは「大きなリスク」だと警告している。

バフェット指標:米国株式市場の対GDP比と歴史的トレンドラインとの標準偏差

バークシャーの株式売買の推移

バフェットは前述の「株主への手紙」の中で、次のように述べている。

「一部の評論家はバークシャーが異常な現金保有を積み上げていると見ているかもしれないが、株主からの資金の大部分は依然として株式に投資されている。この方針は今後も変わらない。昨年、市場性株式の保有額は減少したが、非公開株式の価値は増加し、市場性ポートフォリオの価値をはるかに上回る水準を維持している」

ただし、今回の「株主への手紙」では「財政の愚行がまん延すれば、紙幣の価値は蒸発する。一部の国では、この無謀な行為が常習化している。そして、米国の短い歴史の中で、米国は危機に瀕した」と述べ、米国の野放図な財政に対して苦言を呈した。

バークシャー・ハサウェイの現金残高の内訳

バフェットは2024年度の実績について「2024年、バークシャーは私が予想していたよりも良い業績を上げた。財務省短期証券の利回りが改善し、流動性の高い短期証券の保有を大幅に増やしたことで、投資収入が大幅に増加したことが功を奏した」と述べている。現金ポジションの内訳を見ておこう。

全体のうち現預金の割合が11%であるのに対し、89%を短期債で運用している。バフェットは以前、米国債の購入について唯一の問題は、「3カ月物の財務省短期証券で買うか6カ月物で買うかだ」と語っていた。近い将来に起こりうる米国債市場の混乱に備え可能な限り短期で運用する方針なのだろう。

2025年には9.2兆ドルの米国債が満期を迎える中、借り換えが必要になる。

米財務長官のスコット・ベッセントは「6~12カ月でトランプの経済になる」「市場も経済も中毒になっていた。われわれは政府支出に病みつきになっていた。この先はデトックス(解毒)の期間になる」と発言している。

ベッセントが述べている通り、デトックスの期間は、株は上がりにくいが金利は景気後退を受けて長期金利を低下させることができるかもしれない。株式相場を下支えするためにトランプ大統領が政策を転換することはあるのかと問われると、ベッセントは株式アナリストらがいう「トランプ・プット」といったものは存在しないと言明した。

2025年には9.2兆ドルの米国債が満期を迎える

株式市場は短期的には重力の法則に逆らって動くように見えるかもしれないが、その後の極端な揺り戻し(平均回帰)は、リスクを軽視した投資家の破滅的な損失につながっている。

S&P500と歴史的な平均回帰イベント

ウォーレン・バフェットは1942年に投資をスタートし、1964年にバークシャー・ハサウェイを買収した。バークシャー・ハサウェイA株は、1964年にバフェットが就任して以来5,502,284%上昇し、同じ期間のS&P500の+39,054%のリターンを上回った。

バークシャー・ハサウェイのパフォーマンスとS&P500のパフォーマンス(1964~2024年)

バークシャー・ハサウェイA株(月足)

バークシャーは巨額の現金と確実なパフォーマンスで、市場の混乱や発作に即座に対応する手段を完備している。いつの時代もそうであるように、行き過ぎた株価の戻りは起こるものだ。そのような混乱が起きたとき、バフェットには現金を利用する準備が整っている。

3月12日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

3月12日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、今中能夫さん(楽天証券経済研究所 チーフアナリスト)をゲストにお招きして、「エヌビディアとマイクロソフトの課題とこれからのテック銘柄選びのポイント」「マグ7や人気銘柄の今後は?」というテーマで、今中さんに今後のAI・半導体関連株の見通しを聞いてみました。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページ から出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

3月12日:楽天証券PRESENTS 先取りマーケットレビュー

(石原 順)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)