先週の日経平均はまたもや「3万8,000円の壁」に阻まれるも、日足チャートの形状は悪くなく、さらなる上値への期待も残しています。一方で、日米交渉の行方、金融政策イベントが控える中、中東情勢の緊迫化も懸念材料としてにわかに浮上してきています。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「 【テクニカル分析】今週の株式市場 中東情勢リスクは株価にどこまで影響するか?~「慎重に恐れる」視点がカギ~<チャートで振り返る先週の株式市場と今週の見通し> 」

悪くない日経平均チャートの裏に潜む不安

先週末6月13日(金)の日経平均終値は3万7,834円で取引を終え、前週末終値(3万7,741円)からは93円高となりました。

<図1>日経平均(日足)の動き(2025年6月13日時点)

あらためて、先週の日経平均の値動きを振り返ると、週初の9日(月)から節目の3万8,000円台をキープする展開が中心となり、11日(水)の取引時間中には3万8,529円まで上昇、5月13日の取引時間中の高値(3万8,494円)を超える場面もありました。

ただし、その後は失速へと転じ、週末13日(金)には、これまで維持していた3万8,000円台や200日移動平均線を下回って週末を迎えることとなりました。

結局、先週も「3万8,000円台の壁」に阻まれた格好となりましたが、チャートの形状自体は悪くなく、株価の下値が切り上がっているほか、下落した13日(金)の終値も25日移動平均線がサポートになっています。

さらに、ローソク足の値動きをもう少し大きく捉えると、4月7日の底打ちから勢いよく反発していった株価が5月13日を境に一服し、ここ3~4週間の3万8,000円台トライの過程で「中段保ち合い」を形成しているようにも見えます。今後は保ち合いを抜けた方向への動きを強めることが想定されます。

当然ながら、保ち合いを上抜けして、3万9,000円台や4万円台を目指す可能性を残している一方、先週末13日(金)の売り材料となった中東情勢の緊迫化などを踏まえると、「保ち合いの下抜けシナリオ」についても、しっかりと考えておく必要がありそうです。

整理するのがちょっとややこしくなってきた今週の株価材料

中東情勢については、この後考察していきますが、その前に、動向が注目されていた今週の重要イベントについて整理してきます。

ひとつめの重要イベントは「日米の関税交渉」です。

現在、カナダで15日(日)から17日(火)にかけて、主要7カ国首脳会議(G7サミット)が開催されていますが、このタイミングに合わせて日米首脳会談が実施されるのかが注目されています。

その地ならしとして、13日(金)の夜に石破茂首相がトランプ米大統領と電話で会談したほか、赤沢亮正経済再生相が訪米し、日本時間の14日(土)に6回目の閣僚級協議が米ワシントンで行われ、突っ込んだ意見交換は行われているようです。しかし、15日(日)の午後の時点では、まだ日米首脳会談が実施されるのかどうかは未定です。

仮に、会談が実施された場合、自動車・自動車部品の関税率低減で合意がなされるのか、そして、その見返りとして米国へ提示する条件がポイントになります。

内容次第ではありますが、交渉が大きく進展すれば、不透明材料が薄まって株式市場にとってポジティブに反応しそうですが、合意に至らない、もしくは協議継続となれば、積極的な動きが手控えられることが考えられます。

そして、ふたつめのイベントは「日米の金融政策決定会合」です。

日本銀行金融政策会合が今週16日(月)~17日(火)、米連邦公開市場委員会(FOMC)が17日(火)~18日(水)にかけて開催され、市場では日米ともに政策金利の据え置きが見込まれていますが、注目されるのは、米連邦準備制度理事会(FRB)が示す今後の利下げ姿勢です。

先週公表された5月分の米国物価関連指標(消費者物価指数と生産者物価指数)は、ともにインフレ鈍化を示す内容となり、これに反応する格好で、早速トランプ米大統領がSNS上で米FRBに対して1%の利下げを求める投稿をしています。

ただし、トランプ関税の影響がこれから出てくることも踏まえると、今回のFOMCでFRBが慎重な利下げ姿勢を継続する可能性は高く、その場合、トランプ米大統領サイドから何らかの圧力がかかるかもしれません。

これに、急浮上してきた中東情勢の緊迫化が加わることになり、週を通じた相場見通しを描く上での材料整理がややこしくなってきました。

不穏な空気(中東情勢)に対する株式市場の初期反応

先週末13日(金)の朝に報じられたイスラエルによるイランへの攻撃は、この日の市場を大きく揺さぶりました。

しかし、相場を大きく崩したかと言えば、実は「意外と冷静な」面ものぞかせています。

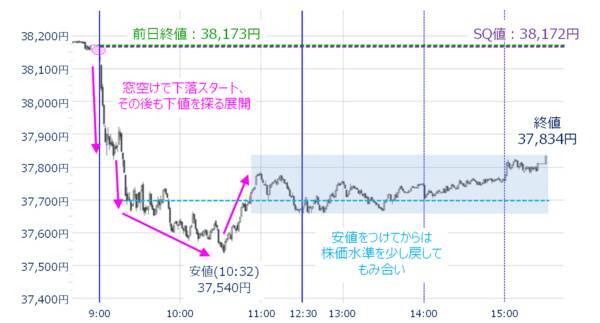

<図2>2025年6月13日の日経平均の1分足

また、上の図2は、先週末13日(金)の日経平均の1分足チャートです。

中東情勢の報道を受けて下落スタートとなった日経平均は10時半過ぎに3万7,540円の安値をつけるまで、下値を探る展開となりましたが、その後は下げが加速することなく、取引時間が終了するまで、株価水準を少し戻してのもみ合いが続いていたことが読み取れます。

先ほどの図1でも見てきたように、日経平均が25日移動平均線を維持するなど、中東情勢の緊迫化に対し、「ひとまず下落で受け止め、このまま下値をトライして行くかについては今後の動向次第」といった具合に、株式市場の初期反応は今のところ限定的にとどまっている印象です。

もっとも、13日(金)は国内株価指数先物取引のメジャーSQ日だったのですが、日経225先物取引のSQ値(3万8,172円)は、前日(12日)の終値とほぼ同じ株価水準であり、13日の取引時間中に一度もタッチすることのない、いわゆる「幻のSQ」となっています。

一般的に、幻のSQはその後の相場は弱含みやすいとされていますので、注意しておく必要があるほか、中東情勢についても、事態が悪化し、原油価格の上昇傾向が続いてしまうかが今週の相場のカギになってきます。

原油価格の上昇基調が続くかが焦点

まずは、イスラエルとイランをめぐる緊張感が緩む必要が出てきますが、現時点ではまだ油断できない状況です。

<図3>イランとイスラエルの主な応酬の状況(2024年4月以降)

イスラエルとイランの攻撃の応酬は昨年の4月から10月にかけて頻繁に発生していましたが、今回は9カ月近くの期間を空けて再び活発化したこともあり、まだしばらく続く可能性があります。

<図4>WTI(週足)の動き(2025年6月13日時点)

また、イスラエルとイランの応酬が続いていた2024年4月から10月の原油価格の動きをWTIの週足チャートで確認すると、70ドルあたりを下値に反発と下落を繰り返してきたことが分かります。この期間の株式市場は、8月の急落時を除き、日本株は日経平均が3万8,000円台から4万円台のもみ合い、米国株市場も概ね上昇基調を辿っていました。

先週末も60ドル台から70ドル台へと価格水準を一気に切り上げていますが、価格水準自体はそこまで深刻なレベルではなく、2024年の株式市場の動きを見る限りでは、過度に株式が売り込まれるレベルではないと思われます。

ただ、今後の価格が80ドルを超えてくる展開となった場合には、株式市場もネガティブに反応しそうです。例えば、武力衝突のさらなる激化や、ホルムズ海峡が使えなくなる事態が発生するかどうかがポイントです。

とりわけ、米国市場ではトランプ関税の影響が警戒される中、これに原油価格の上昇が加わると、インフレの加速や企業収益の圧迫、消費の冷え込み、金融政策への影響などを通じて、スタグフレーションへの懸念が高まる可能性があります。

したがって、今週の相場は不穏な空気感で迎えることになりますが、過度に委縮することなく、「慎重に恐れる」視点と姿勢がカギになりそうです。

(おまけ)不安の後退だけでは上昇しにくい米株市場

最後に米国株市場の動きについても簡単に確認していきます。

<図5>米S&P500(日足)の動き(2025年6月13日時点)

先週末13日(金)のS&P500の終値は5,976pとなり、節目の6,000pを維持できませんでしたが、高値圏は維持していて、2月19日の直近高値(6,147p)を射程圏内に捉えています。

以前のレポートで、株価収益率(PER)の水準や、米国債利回りとの株式益利回りの比較などから、「米国株のさらなる上昇は割高感との勝負」の面があることについて述べたことがありますが、上の図5で、米トランプ政権の関税政策に関する大統領令の署名や発表があったタイミングを記載してみると、現在の株価位置は「トランプ関税の影響が無かった」かのような印象も見えてきます。

したがって、今後の中東情勢の不安が後退し、株式市場が上昇していく展開となった場合、関税交渉で目立った成果が出てこない限り、上値の余地があまりないかもしれないことは想定しておく必要がありそうです。

(土信田 雅之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)