先週末の日経平均は久々に4万円台の節目に乗せ、株価の大幅上昇によって強気ムードに沸いている状況です。一方で、急激な上昇に対する過熱感も指摘されています。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「 【テクニカル分析】今週の株式市場 強気ムードと過熱感との綱引き~上昇トレンドの「買いの中身」に注目~<チャートで振り返る先週の株式市場と今週の見通し> 」

日経平均4万円台 今週は強気ムードと過熱感の綱引きが焦点

先週の国内株市場ですが、週末6月27日(金)の日経平均は4万0,150円で取引を終え、久々に4万円の大台に乗せてきました。

また、前週末終値(3万8,403円)からの上昇幅も1,747円とかなり大きく、株価上昇に勢いが出ている印象です。

<図1>日経平均(日足)の動き(2025年6月27日時点)

あらためて、先週の日経平均の値動きを振り返ると、週初23日(月)の取引は、米国がイランの核施設を攻撃し、中東情勢が緊迫化する中で迎えたこともあり、慎重なスタートとなりました。しかし、その後事態は悪化することなく、イスラエルとイランが停戦に向けて動き出したことで不安が後退し、それに伴って株式市場も上昇基調を強めていきました。

とりわけ、週末にかけての26日(木)と27日(金)の株価上昇の勢いは凄まじく、直近まで抵抗となっていた「3万9,000円台の壁」を26日(木)に突破してからは、一気に4万円台まで駆け上がった様子がチャートからも読み取れます。

また、こうした株価の動きをもう少し大まかに捉えていくと、4月7日に株価が底打ちした日経平均が5月半ばにかけて急上昇し、そこから1カ月程度の「中段保ち合い」を形成、そして、直近でこの保ち合いを上抜けてきた格好となっています。これは、「上昇→保ち合い→上昇」という典型的な上昇トレンドのパターンです。

すでに、2024年8月の株価急落以降の高値(12月27日の4万0,398円)がすぐそこに迫っているほか、28日(土)の朝に取引を終えた日経225先物取引のナイトセッションの終値も4万0,580円であるため、さらに上値をトライできそうな感じになっています。

このように、足元のチャートから読み取れる状況は、「上方向への意識がかなり高い」わけですが、その一方で、「ちょっと行き過ぎているのでは?」と感じている方も少なくないと思われます。

実際に、先週の日経平均が大きく上昇した26日(木)と27日(金)の前日比の上昇幅は、それぞれ642円と566円で、合計すると1,200円ほどになりますが、この2日間のあいだに、株価を1,200円も動かすほどの材料、もしくは相場環境に大きな改善があったかといえば、正直言って微妙です。

したがって、今週は「強気ムードと過熱感との綱引き」が焦点になります。

7月相場入りで注目イベントも多い

そんな中で迎える今週は、「月またぎ」で7月相場入りし、国内外でイベントが多い週になります。

まず、国内のスケジュールを確認すると、7月1日(火)に日本銀行短観が公表され、米トランプ政権の関税政策や米中対立などによって、「国内企業の活動に影響がどの程度まで及んでいるのか?」「先行きの見通しが悪化していないか?」などを確認していくことになります。

また、企業決算では、産業用ロボットの 安川電機(6506) をはじめ、 J.フロントリテイリング(3086) や 高島屋(8233) といった国内の小売関連などが予定されています。

一方、米国では、週末の4日(金)が休場(独立記念日)となるため、6月分の雇用統計が前日の3日(木)に前倒しで公表されるほか、6月分の米サプライマネジメント協会(ISM)景況指数(製造業・サービス業)や、5月分の貿易統計などの公表も控えており、経済指標を中心に景況感に意識が向かいやすくなります。

とりわけ、米連邦準備理事会(FRB)の高官から利下げに前向きな発言が最近になって相次いでいる上トランプ米大統領が「近いうちに次期FRB議長を指名する」と表明していることもあって、今後の相場環境は、米国の景況感と金融政策への思惑が絡みやすくなっていくと思われます。ちなみに、次回の米連邦公開市場委員会(FOMC)は7月29~30日に開催されます。

このほか、トランプ相互関税の上乗せ分の発動延期期間(90日間)の期限が、来週の7月9日(水)に迫っています。今のところ、期限が再延長される見込みが優勢ですが、仮に予定通り発動することになった場合、相場のネガティブ材料となるため、各国との関税交渉の進捗も併せて、その動向を注視する必要があります。

日経平均はどこまで上値を追えるか?

これらのイベントを見極めながら、方向感を探って行くというのが今週の基本シナリオになりますが、特に強気ムードを維持できるかが最大のカギになります。

「不安の崖を登っていく」という相場格言がありますが、確かに、環境面では手放しで喜べるほどの好材料が揃っているわけではないものの、このまま上昇を続ける可能性は十分にあります。

そこで、これらを踏まえて目先の日経平均の上値の目安について考えて行きます。

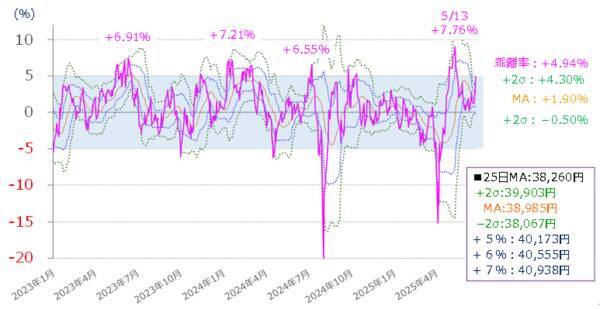

<図2>日経平均の移動平均線乖離率(25日)の推移とボリンジャーバンド(2025年6月27日時点)

上の図2は、日経平均の移動平均線乖離率(25日)の推移をボリンジャーバンド化したものです。

先週末27日(金)時点の乖離率はプラス4.94%ですが、図を見ても分かるように、移動平均線の乖離率は、概ねプラスマイナス5%の範囲内で推移しています。

そこで、27日(金)時点の25日移動平均線の値(3万8,260円)をベースに計算してみると、5%乖離は4万0,173円となり、先週末の日経平均終値(4万0,150円)とあまり変わらない株価水準のため、株価上昇に「そろそろ感」が出てきてもおかしくありません。

とはいえ、過去においては6%台半ばから7%台後半あたりまで乖離が進んだ場面があり、強気ムードに勢いがあれば、このまま株価が上昇していくことが考えられます。

同じように、先週末の値で計算していくと、6%乖離は、先週末の日経225先物取引の終値(4万0,580円)とほぼ同じ水準の4万0,555円、続いて7%乖離が4万0,938円、そして8%乖離が4万1,320円となります。

したがって、移動平均線と株価の乖離から見た上値の余地は、「4万1,000円を超えたあたり」までとなります。

次に、トレンドの強さからも上値余地を探って行きます。

<図3>日経平均(日足)の線回帰トレンド その2(2025年6月27日時点)

上の図3は、 前回のレポート でも紹介した、「内在型トレンド」と呼ばれる線形回帰トレンドです。

図では、日経平均が最高値をつけた「2024年7月11日を起点としたもの(起点(1))」をはじめ、2024年夏の株価急落後の戻り高値を付けた「12月27日と起点にしたもの(起点(2))」と、2025年4月の株価急落前の「3月26日を起点にしたもの(起点(3))」の3つの線形回帰トレンドを描いています。

前回のレポートでは、起点(3)のFIT(中心線)に沿った株価上昇を前提に、3万9,000円台前半ぐらいまでの株価上昇を想定していましたが、実際にはFITからプラス1σ(シグマ)へ向かう値動きになったことで4万円台に乗せ、想定していたよりも強い動きになりました。

今週もこのプラス1σに沿って上昇していった場合、まもなく、起点(1)のプラス2σと交差するところに差し掛かります(図3でも丸で囲んでいます)が、その位置は4万0,550円ぐらいで、先ほどの25日移動平均線のプラス6%乖離とほぼ同じ株価水準になります。

また、この株価水準をチャートの過去に遡っていくと、昨年7月17~18日にかけて空けた「窓」の位置でもあります。この窓空けの範囲は、7月17日の安値(4万1,054円)と18日の高値(4万0,587円)ですので、窓空けを埋める動きになった場合、4万1,000円あたりが上値の目安になります。

よって、強気ムードが続いた場合、4万1,000円前後までの上昇が予想されます。

強気ムードの背景にあるもの

次に、「強気ムードが今以上に勢いを増し、短期間に4万2,000円台を超えて行くような展開になる可能性はあるのか?」についても考えて行きます。

結論から言ってしまうと、現時点ではその可能性は低いと思われます。

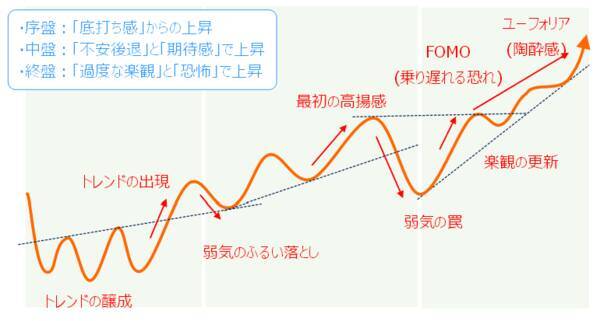

<図4>相場のムードから見た上昇トレンドの波とポイント

上の図4は、一般的な上昇トレンドにおける局面と、値動きの波についてまとめたものですが、上昇トレンドの局面は大きく、「序盤」、「中盤」、「終盤」の3つに分けられます。

序盤:株価の底打ちや悪材料の出尽くし感などで買いが入る

中盤:不安の後退や、今後の期待感で買いが入る

終盤:過度な楽観と、流れに乗り遅れることの恐怖で買いが入る

最近までの株式市場の展開についても、トランプ関税の影響や米景気減速懸念を先取りする格好で急落していきましたが、いったんの材料出尽くしで4月7日に底を打ち、以降は関税交渉の進展期待や、米経済の堅調な推移と抑制的なインフレ、根強いAI需要によるテック株への期待などを背景にして戻り基調を描いて行ったように、当てはまる部分は多いと言えます。

重要なのは、先週の株価を押し上げた要因の中に、過度な楽観や、流れに乗り遅れまいとする恐怖による買いが多ければ、上昇トレンドがすでに終盤に差し掛かっているかもしれないということです。

もちろん、7月半ばから本格化する決算シーズンで、テック企業をはじめとする相場の牽引役の業績や見通しが良好だったり、関税交渉がスムーズに進むなど、まだまだ株価が上昇していくシナリオは残されていますが、これらについては、これから「答え合わせ」をしていくことになるため、目先は株価の調整局面が訪れることも見据えておく必要があります。

意外と売られやすい状況に注意

最後に米国株市場についても見て行きます。

先週の米国株市場はS&P500やナスダック総合が週末の27日(金)に最高値を更新するなど、強い動きを見せています。正確には、米国株市場の強さに日本株が引っ張られている格好ですが、「足元の株価上昇トレンドが終盤かもしれない」という見方は日本株と共通しています。

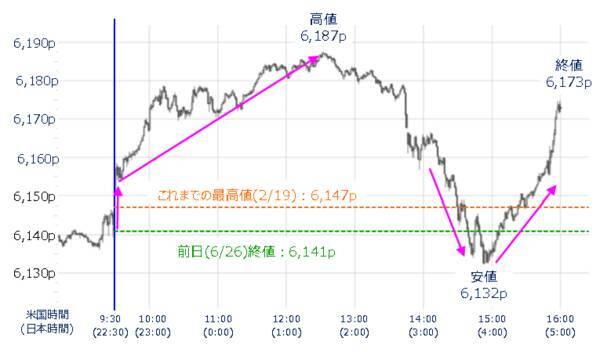

<図5>米S&P500の1分足(2025年6月27日)

<図6>米ナスダック総合の1分足(2025年6月27日)

上の図5と図6はそれぞれ、先週末27日(金)における、S&P500とナスダック総合の1分足チャートですが、最高値を更新したこの日の取引を見てみると、前日比でマイナスに沈む場面があったことが確認できます。

こうした値動きは、トランプ米大統領がカナダとの(関税)交渉を打ち切るという発言をしたことに対する反応と思われますが、その後、すぐに株価が持ち直したことで、米国市場でも強気ムードが優勢であることがうかがえます。

とはいえ、「ちょっとしたことで売られやすくなっている」ことに変わりはなく、「最高値更新」というキーワードに埋もれてしまっている点には要注意です。

したがって、今週はこれまでの強気ムードの勢いと中身が問われることになりそうです。

(土信田 雅之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)