相場は資産管理(マネー・マネジメント)のゲームである。重要なのは真のリスクを理解し、きちんと管理することである。

リスクが大きすぎるのであれば、ポジションを小さくせよ!

トランプ政権が発足して3カ月たったが、トランプ発言を受けて市場が右往左往する展開が続いている。株価のこんな異常な値動きはそうそうない。ランダムネスな相場展開だ。市場は金属疲労的な痛みがたまっている。

S&P500CFD(日足)

テスラ(日足)

アマゾン(日足)

パランティア(日足)

日経平均CFD(日足)

ドル/円(日足)

ユーロ/ドル(日足)

ゴールドCFD(日足)

ビットコイン/ドル(日足)

相場は資産管理(マネー・マネジメント)のゲームである。重要なのは真のリスクを理解し、きちんと管理することである。このことはどんなに強調しても十分ということはない。

相場の世界でずっと先まで生き延びようと思ったら、一つのストラテジーや一つの市場だけでポートフォリオを組むものではない。

大切なことは、リスクが大きすぎるのであれば、ポジションを小さくすることである。

金利上昇と赤字拡大とドル安が同時に起こるのは危険なカクテル!?

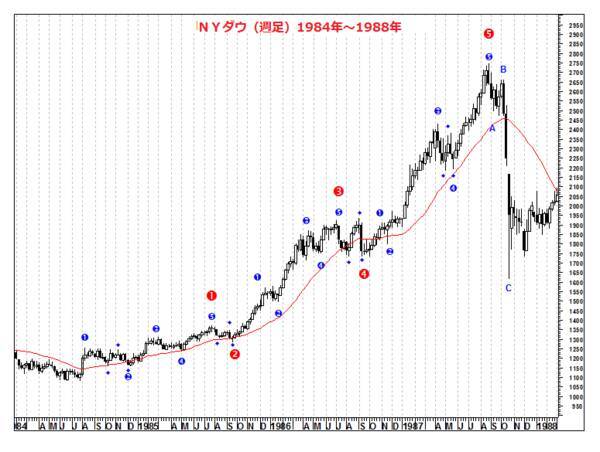

1987年10月19日、米国株式市場のダウ工業株30種平均が508ポイント、約23%下落した。一日の下落率としては史上最大で、この記録は今なお塗り替えられていない。

この日、ニューヨーク証券取引所の時価総額は5,000億米ドル以上減少し、1914年の第1次世界大戦開戦以来最大の損失となった。

この日が月曜日であったことから「ブラックマンデー」として記録されている。この暴落は主に自動売買プログラム(ポートフォリオ・インシュアランス)の導入によって生じた売りの連鎖、それを受けた投資家のパニックが原因だったと一般にいわれている。

損失を限定するため、一定の損失額に達すると自動的に株式が精算されるようにプログラムされており、これがドミノ効果を引き起こした。このドミノは世界中の取引所を下落させ、さらに売り圧力を強めた。

1987年の株式市場の大暴落は電子取引の出現によって世界の金融市場がいかに相互接続されるようになったかを示す世界的規模の最初の金融危機であったといえる。米国市場の急落は瞬く間に世界の株式市場に広がった。

10月19日から23日にかけて、ロンドンの株式市場は25%、東京では日経平均株価が13%下落した。シカゴ・オプション取引所とシカゴ・マーカンタイル取引所は取引停止を余儀なくされた。

皮肉なことに、ポートフォリオをリスクから守ろうという意図の下設計されたプログラム取引が市場をかく乱する要因になったというわけだ。しかし、プログラム取引は表層的なものに過ぎない。この出来事の根底には、インフレ率の上昇、ドル安、保護主義の台頭、米国とイランの緊張という地政学リスクの高まり、さらには長く続いた景気拡大に対する懸念が反映されていた。

この暴落を実際に体験した筆者の経験からいえば、ブラックマンデーの下げを誘発したのは著名投資家G・ソロスのS&P500種指数先物の膨大な買いポジションの損切り(投げ)だった。

G・ソロスのクォンタムファンドはブラックマンデー直前に5,000枚を超えるS&P500先物を買い持ちしていた。取引金額にして10億ドルを超えていたが、ブラックマンデー後の2週間で総額8億4,000万ドルの損失を被った。

レーガン政権時代のNYダウ(週足1984~1988年)とブラックマンデー

【ソロスのクォンタムファンドは、それまでの15年間、素晴らしい成功を収めてきた。しかし、10月のブラックマンデー直前には5,000枚を超えるS&P500先物を買い持ちしていた。取引金額にして10億ドルを超えており、当時としては巨額であった。

10月19日、ソロスはシェアソン=アメリカンエキスプレスを通じて建玉を手仕舞う決断をした。問題は彼の大口玉が相場に重くのしかかっていたことである。S&P500先物の大口玉が売却されるという噂が広がったため、買い気配値がすべて消えてしまったのだ。なお、S&Pは8月28日に337で高値を付けていた。1987年11月2日のバロンズでは次のように報じている。

他のトレーダーたちは苦境に陥ったクジラの鳴き声に気づき、恐る恐る、その獲物の周りをとり囲んだ。

売り気配値は230、220、215、200と下げていく。そして、立会場のトレーダーが攻撃に入った。ソロスの大口玉は195~210で売り叩かれたのである。凄惨な悪循環だった。S&P500先物が現物よりも50ポイント(20%)ほど安く評価されたのはプログラム売買のせいではない。ソロスの大口玉のせいだ。ソロスのクォンタムファンドは2週間で総額8億4,000万ドルの損失を被った。純資産価値の32%が吹き飛んだことになる】(出所:マーク・ファーバー博士の月刊マーケットレポート2017年11月号「1987年から30年で何が変わったのか!」)

ブラックマンデーが起きる2年前(1985年)、FRB(米連邦準備制度理事会)は他のG5諸国(フランス、西ドイツ、英国、日本)の中央銀行と国際通貨市場において米ドルの価値を引き下げることに合意した。

米国の貿易赤字の拡大を抑制するためにドルを意図的に切り下げることが目的だった。会場となったのはニューヨークのセントラルパークすぐ横にあるプラザホテルだったため「プラザ合意」と呼ばれている。

暴落前の1987年2月にはプラザ合意によってもたらされた急激なドル安に歯止めをかけるためにG7(米国、日本、英国、西ドイツ、フランス、イタリア、カナダ)が、通貨安定に向けた協調介入を行うことで合意した。「ルーブル合意」である。

1980年代は激動の時代であった。東西対立においては西側の圧倒的な力が明らかになりつつあった。東側陣営(共産主義)は崩壊寸前だった。米国ではレーガン大統領の経済政策(レーガノミクス)、技術的にはコンピューターの出現など、社会の変化を促すいくつかの事象が起きていた。

株式市場においてもコンピューター技術の進歩により、複雑な取引を短時間で執行することが可能になり、コンピューター取引を取り入れた機関投資家は、株価のわずかな変動から利益を得ることができるようになった。その結果、1980年代の市場は急速に上昇し、ダウは1981年から1987年にかけて250%上昇、資産バブルが形成された。

一方で、米国の双子の赤字(財政赤字と経常収支の赤字)が大きな社会的、経済的問題として浮上しており、株価は内在する矛盾に耐え切れなくなった。最も悲惨な一日の一つとして市場の歴史に刻まれているブラックマンデー前と現在の状況が酷似していると考えるのはうがった見方になるだろうか。当時と同じ行き過ぎの兆候がいくつか出ている。

経済成長は鈍化し、インフレが台頭、ドル高、さらに株式市場のバリュエーションは過度な水準まで上昇している。債券利回りが急騰、為替の不安定さが株式市場のリセッション(景気後退)懸念を悪化させている点も似ている。

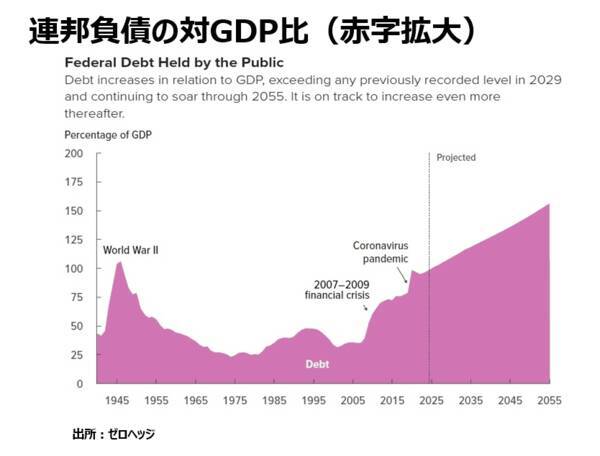

金利上昇と財政赤字拡大、そしてドル安が同時に起こるのは危険なカクテルであり、1987年のブラックマンデー相場を想起させる。

世界最大のヘッジファンド、ブリッジウォーター・アソシエイツ創業者であるレイ・ダリオは投資家に対し警告を発している。

ダリオは投資家が関税という狭いテーマに目を奪われ、金融、政治、地政学的な秩序で起こっている「一生に一度あるかないか」の大崩壊に十分な注意を払っていないと指摘。根本的な状況に注意を払わないと、今後起こる最大の混乱から不意打ちを食らうことになるかもしれないと警告した。

ダリオの懸念は、政府および企業の債務が持続不可能な水準に達していること、そして通貨の切り下げを目的とした中央銀行の積極的な政策、この二つが相まって生じている。彼は今後18カ月以内に、経済が大幅に収縮し、多くの人が準備不足に陥るような債務と金融の再編が起こるだろうとの予測を示している。

「現在、私たちは長期債務サイクルの危険な後期段階にいる。債務資産と負債の水準は、インフレ率に見合った十分な高金利を貸し手である債権者に提供することが困難になるほどの高さにまで上昇している。そうなれば、大幅な金利上昇か、あるいは連邦準備制度による大規模な紙幣発行につながり、通貨価値がさらに下落する可能性がある」

(レイ・ダリオ)

バブルに踊り、バブルに翻弄された物理学者からの教訓

歴史を振り返ると、市場は常に投機的な「バブル」と「バースト」を繰り返してきた。バブルが膨張するたびに「今回は違う」と信じられ、その後「バースト」を迎える。そして今回も同じだったとなる。バブルに共通する分母は何か。

例えば、膨大な額の信用の積み上がり、金融政策の緩み、住宅価格の高騰、不動産投機、レバレッジの爆発、アマチュア投資家による投機熱の高まりなどが挙げられるだろう。

今後、大きな波乱があった時に思い出してほしい話を共有しておきたい。

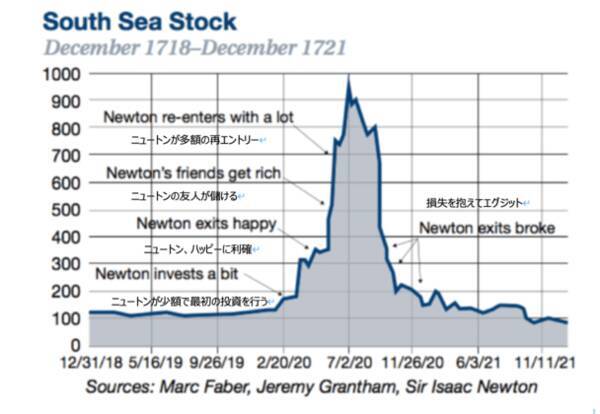

1720年夏、万有引力の法則を生み出した近代物理学の父祖、アイザック・ニュートンは、財産の大部分を再び「南海会社」の株式に投資しようとしていた。企業としてほとんど利益は出ていなかったが、米大陸におけるスペイン植民地からの奴隷や黄金を輸送する貿易ルートの独占権を英国政府に認められており、国際貿易の拡大とともに確実に成長すると期待されていた。

1720年、英国政府が南海会社の株式を売り出すと、爆発的な人気を集め、この動きに乗じようと株式市場は狂乱状態となった。当時の英国王ジョージ1世が役員の一人に名を連ねていたことも投資家の信頼を集めた要因だった。南海泡沫バブルとはこの投機ブームによる株価の急騰と暴落のことで、泡沫=バブルの語源となった出来事である。

南海会社の株価の推移(1718年12月~1721年12月)

天才科学者のニュートンは南海会社株に初期段階で投資を行っていた。それからわずか2カ月で持ち株の価値は2倍になった。ニュートンは市場が投機の熱狂の初期段階にいることに気付き、それが最終的には悪い結末を迎えることを察知していたため、早めに利益を得て自分の持ち株を清算し大金を稼いだ。しかし、バブルの本当の怖さはこの後にある。

ニュートンが市場から退場したのち、南海会社株は伝説的な上昇を経験することになる。バブルが膨らみ続ける中、友人や知人の財産が日々増えていくのを見ていたニュートンは、いてもたってもいられず再び株式市場に飛び込んだ。それが株価のピークだった。

9月に南海会社で詐欺スキャンダルが勃発すると、株価はあっという間に90%下落した。しかもニュートンは株価が急落する中で、ナンピン買いを行った。

ニュートンによる南海会社への投資を扱った2018年の論文「ニュートンの南海バブルにおける財政的不運」によると、ニュートンはこの世界三大バブルの一つである南海会社の破綻によって、現在の価値にして約2,000万ドルに相当する損失を被ったと指摘している。

この大失敗にニュートンは深く傷つき、生涯を通じて人々が彼の前で南海会社の名を口にするのを許さなかったともいわれている。

このニュートンの投資で注目すべきことが二つある。一つは、ニュートンが再エントリーした際、ほぼ全ての手持ち資産を南海会社株に注ぎ込んだということ。そしてもう一つは、株価が急落する中で、禁じ手である「ナンピン買い」まで行ったことだ。

当時、造幣局長官も務めていたニュートンは、金融や市場に精通している人物であったと思われるが、そうした人物でもバブルに踊り、バブルに翻弄(ほんろう)されてしまうのだ。

株価が崩壊する時期について正確な予測は不可能である。だが、それが起こったときは、皆が一斉に逃げようとする(ミンスキーモーメント)ため、レバレッジのかかった多くの投資家は間違いなくその過程で押しつぶされることになる。臆病な筆者は、人より早く集団から離れることを選ぶ。

「景気後退が1年後なのか、4年後なのかは問題ではない。いま準備を始めないとすると、景気が良い間はうまくいくかもしれないが、不況になるとそれによって得られる利益よりもその投資によってもたらされる問題のほうが圧倒的に大きくなるだろう」

(ジェフリー・ガンドラック)

市場は常に弱いところを突いてくる。それは流動性パニックを誘発する。ブラックマンデーではG・ソロスでさえ、あっという間に総資産の32%を失ったのだ。焦ったり、追い込まれたりした状態で大きな勝負をしてはいけない。相場は明日もやっている。

ウォール街の問題は、利益は自分たちで総取り、失敗して損が出ると税金で救済させることである。いわゆる、「やったもの勝ち」の世界である。金融危機(リーマンショック)で監獄に行った人間は一人もいない。「やったもの勝ち」のインセンティブがある以上、マーケットは腐敗しバブルするのは必然であろう。そして、またバブル崩壊の救済に税金が投入される。

「いつの時代にも、その時代ならではの愚行が見られる。それは陰謀や策略、あるいは途方もない空想となり、利欲、刺激を求める気持ち、単に他人と同じことをしていたいという気持ちのいずれかが、さらにそれに拍車を掛ける」

(『狂気とバブル』 チャールズ・マッケイ)

個人投資家がバブル相場に注ぎ込んでいいお金は、失っていいお金だけである。ことさらに、そう書いておく。

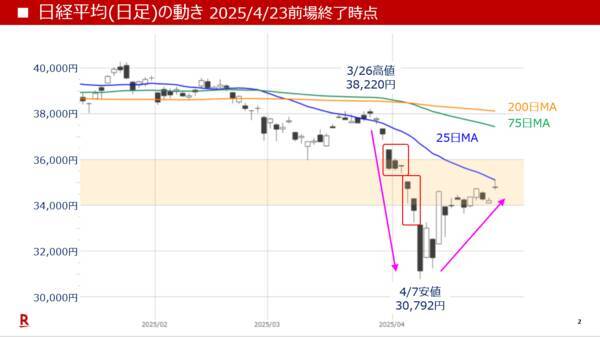

4月23日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

4月23日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、土信田雅之さん(楽天証券経済研究所 シニアマーケットアナリスト)をゲストにお招きして、「ボラティリティから市場を観察する」「赤字拡大+金利上昇+ドル安という危険なカクテルの完成」というテーマで、土信田さんと話をしました。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページ から出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

4月23日:楽天証券PRESENTS 先取りマーケットレビュー

セミナーのお知らせ:「5月31日(土)FX・CFDアカデミーin 名古屋」

楽天証券FX・CFDアカデミーの名古屋セミナーに登壇いたします。

ぜひ、ご参加ください。

(石原 順)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)