金(ゴールド)相場が、歴史的高値圏で推移しています。「トランプ米大統領が世界に不安を振りまいているから、上昇しているのだ」と考えている人は、少なくありません。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の吉田 哲が解説しています。以下のリンクよりご視聴ください。

「 金(ゴールド)相場、長期視点では5,000ドルも? 」

まさに「名実ともに」最高値更新

金(ゴールド)相場が、歴史的高値圏で推移しています。海外の現物価格は1トロイオンス(約31グラム)当たり3,200ドル近辺、国内の小売価格は1グラム当たり1万5,000円近辺です。4月下旬には3,500ドル近辺、1万7,000円近辺に達する場面もありました。

図:海外金(ゴールド)現物価格と国内地金大手小売価格の推移(1975~2025年4月)

上のグラフは、これらの金(ゴールド)価格の長期視点の推移を示しています。足元の水準が、過去およそ50年間の中で最も高いこと、そして足元の急騰劇が過去の高急騰に比べて勢いがあることが分かります。

物価水準を整えた実質価格においても、歴史的高値圏で推移しています。以下は、2025年3月を基準とした物価動向を加味した実質価格の推移です。

図:海外金(ゴールド)現物の実質価格の推移(月間平均、2025年3月を基準とする) 単位:ドル/トロイオンス

1980年前後に急騰劇がありました。第4次中東戦争、イラン革命、在イラン米国大使館人質事件、旧ソ連のアフガニスタン侵攻などが相次いで勃発したタイミングです。足元の価格水準は、「有事の金(ゴールド)」というイメージが社会に定着するきっかけとなった、あのタイミングの高値をも、超えています。(月間平均ベース)

まさに今、金(ゴールド)相場は、「名実ともに」歴史的高値で推移しています。過去の常識にとらわれず、しっかりと今と向き合うことが、未来を照らす正しい一歩になると、筆者は確信しています。

3,500ドル到達の瞬間を確認

一時3,500ドルに達した短期的な急騰劇の直接的な要因は、米国でトリプル安が発生したことです。トリプル安とは、同じ国の株と通貨と国債の三つが同時に売られることです。

以下のとおり、トランプ米大統領が「相互関税」を導入すると述べた4月2日の直前(4月1日)と直近を比べると、米国債利回りが上昇(国債価格は下落)、ドル指数と米国の主要な株価指数が下落しています。

図:主要先物銘柄の騰落率 2025年4月1日と23日を比較

トリプル安が発生した背景には、世界全体で、米国と距離を置くムードが急速に強まったことが挙げられます。米国の株を持たない、米国の通貨(米ドル)も持たない、米国債さえ持たない、というムードです。米国の信用が世界的に急速に低下している状態です。

今回の米国のトリプル安のきっかけは、トランプ氏が「相互関税」を導入することを決めたことでした。

図:NY金(ゴールド)先物価格の推移(1時間足)(4月24日時点) 単位:ドル/トロイオンス

トランプ氏の「相互関税」発言によって、総悲観のムードが生じ、一時は金(ゴールド)も売られました。総悲観発生時の金(ゴールド)相場の下落は、2020年春の新型コロナショックの時も見られました。今回も、同ショックと同様、「現金」あるいは「現金相当」を求める動きが広がったと考えられます。(金(ゴールド)もリスク資産という考え方)

他の運用資産の損の穴埋めをするため、もともと相場が高値水準にあって含み益が出ていた金(ゴールド)を売る動きが加速した可能性もあります。

しかし、4月9日ごろ、トランプ氏の「相互関税発動、90日間猶予(中国除く)」の発言をきっかけに総悲観ムードが後退し、ほぼ全てが売られる状態はいったん、終了しました。その後、先述の「トリプル安」を受け、金(ゴールド)相場はたった2週間程度で600ドルもの上昇を演じました。

第一の矢(短中期の矢)を支える三本の矢

「三本の矢」は、複数の人間が力を合わせることで、大きな力が生じることの例えで、経済政策を推進する際の説明にも使われる言葉です。ここで述べる「第一の矢」は、金(ゴールド)相場の、足元の歴史的高値更新を支える直接的な上昇圧力です。3,500ドル到達の直接的な立役者です。

トランプ氏の「相互関税」発言を受けて、米国への不信が強まり米国債とドルが売られ、景気後退懸念が生じて米国株が売られました。トランプ氏が米国の中央銀行にあたるFRB(連邦準備制度理事会)に対して、景気悪化を予防するべく、金利水準の誘導目標の引き下げ(利下げ)を要求したことが、ドル売りに拍車をかけました。

こうして発生したトリプル安は、以下の経路をたどり、金(ゴールド)相場を押し上げました。

図:3,500ドル到達の直接的な立役者「第一の矢(短中期視点の矢)」

トランプ氏がFRBに対して利下げを要求したことで、以下の通り、今年9月と10月のFOMC(米連邦公開市場委員会)で、大幅な利下げが行われる可能性が大きく上昇しました。

この場合、「将来的に利下げが行われそう」という思惑が重要です。実際に利下げが行われなかったとしても、先々、将来的に、いずれかのタイミングで利下げが行われる可能性が高まっていれば、その可能性を基に、ドル安およびそれに追随した金(ゴールド)相場の上昇は起き得ます。

図:2025年9月・10月のFOMCにおける3.50~3.75%への利下げ確率の推移

中長期視点で相場を支える「中央銀行」

「三本の矢」のうち、「第二の矢」は、中長期的な上昇トレンドを支える上昇圧力です。十数年間におよぶ長期の上昇トレンドを支える重要な要素です。以下の通り、「宝飾需要(中国・インドなど)」「中央銀行」「鉱山会社」の三つが、第二の矢を支えます。

このうち最も影響力が大きいテーマは「中央銀行」です。中央銀行は、その国の物価と雇用の最適化を実現すべく、通貨の流通量や金利水準を調節する公的な機関です。同時に、対外的に何かあった時の備えとして保有する外貨準備高の積み上げ・取り崩しも行っています。そして多くの中央銀行は、外貨準備高の一部に金(ゴールド)を組み込んでいます。

図:金(ゴールド)の国際相場に関わる七つのテーマ(2025年4月時点)

以下のグラフは、中央銀行全体の金(ゴールド)の買い越し量の推移を示しています。購入が売却よりも多い状態が買い越し、売却が購入よりも多い状態が売り越しです。

2010年ごろに、買い越しが目立ち始めました。2008年のリーマンショック直後に始まった、主要国の中央銀行による大規模な金融緩和が本格化したタイミングです。また、2020年の新型コロナ感染拡大時に大規模な金融緩和が行われたタイミングでも、買い越し量が大きく増加しました。

金融政策を決定する中央銀行が金(ゴールド)をどのような意図で保有しているかについて、世界的な金(ゴールド)の調査機関である、ワールド・ゴールド・カウンシルが実施している中央銀行向けのアンケート結果からヒントを得ることができます。

中央銀行が金(ゴールド)を保有する際の意思決定に関連するトピックは何ですか?という質問では、「長期的な価値保全/インフレヘッジ」「危機時のパフォーマンス」「効果的なポートフォリオの分散化」「デフォルトリスクなし」「歴史的地位」「流動性の高い資産」などが多く選択されました。

2010年ごろ以降、主要国の中央銀行は、世界経済の不安定化に対応すべく、断続的に通貨の流通量を増加させ、金融緩和を進めました。これにより、世界全体の通貨の流通量は膨大に膨れ上がり、法定通貨の価値が薄まる懸念が生じました。

先進国、新興国を問わず、中央銀行はこうした世界規模の法定通貨の価値希薄化懸念を感じ取り、金(ゴールド)をその処方箋の一つとしてきたと考えられます。現在も、主要国(特に米国)の通貨の流通量は、記録的な水準で高止まりしたままです。

膨張した通貨の流通量が元の水準に戻るまでに、相当の時間を要します。

図:中央銀行による金(ゴールド)買い越し量の推移(1950~2024年) 単位:トン

この第二の矢は、今のところ、トランプ関税とのつながりは強くありません。短期視点のトリプル安とほぼ無縁です。ただし、トランプ関税のマイナスの影響が長期化し、中央銀行の脅威の対象となった場合は、第二の矢を強める材料として認識することになります。

超長期視点で底上げする「世界分断」

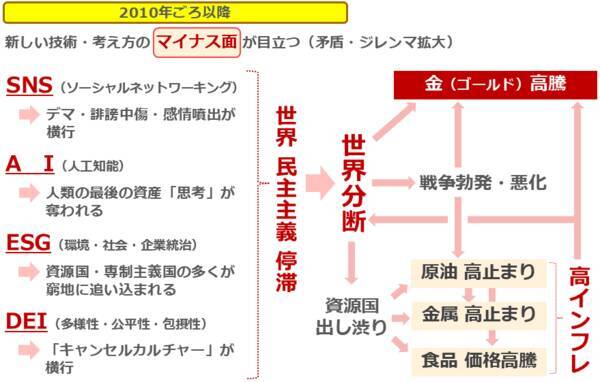

「第三の矢」は、超長期的な上昇トレンドを支える上昇圧力です。十数年間に及ぶ長期の上昇トレンドの、土台を担う要素です。先ほどの図「金(ゴールド)の国際相場に関わる七つのテーマ」で示した、「世界分断」です。

ここで言う「世界分断」とは、人類が良かれと思って生み出したものの、知らず知らずのうちにマイナスの要素を含むようになった事象です。「世界分断」が金相場に長期視点の上昇圧力をかけ始めたのは2010年ごろだったと考えられます。

図:世界の自由民主主義指数(人口加重平均)

上のグラフのとおり、世界の自由民主主義指数が目立った下落を演じ始めたのが2010年ごろだったためです。同指数は、V-Dem研究所(スウェーデン)が算出・公表する「自由民主主義指数(Liberal democracy index)」です。

行政の抑制と均衡、市民の自由の尊重、法の支配、立法府と司法の独立性など、自由や民主主義に関する多数の要素が考慮されています。0と1の間で決定し、0に近ければ近いほど、その国は自由度・民主度が低く、1に近ければ近いほど、自由度・民主度が高いことを意味します。

2010年ごろに同指数が低下し始めたことは、世界の民主主義が停滞し始めたことを示唆しています。また、2024年時点では、同指数が0.4以下の比較的自由度・民主度が低い国に住む人口のシェアはおよそ77%、0.6以上の比較的自由度・民主度が高い国に住む人口のシェアは17%です。

率直に言って今、世界は民主主義が行き詰まり、分断が目立ち始めています。民主主義をよしとする欧米が中心の西側と(日本を含む)、そうでない非西側の間に明確な溝が生じています。

なぜ、世界の民主主義が停滞し始めたのでしょうか。世界で拡大し始めた新しい技術・考え方の「マイナス面」が目立ち始めたことが原因と考えられます。2010年ごろ以降、しばらくの間、人類が本格的に開発を進めてきた技術(SNSやAIなど)や推進してきた考え方(ESGやDEI)は、確かに社会にプラスの影響をもたらしました。

SNS(ソーシャルネットワーキングサービス)は、人々のコミュニケーションを円滑にし、AI(人工知能)は膨大な作業を効率化しました。ESG(環境・社会・企業統治)は環境保護や人権保護の機運を高め、DEI(多様性・公平性・包摂性)は他者を認める心を育んだりしました。これらは確かに、社会を良くしました。

しかし、行き過ぎてしまったことで「マイナス面」が目立ち始めました。

SNSはデマ・誹謗中傷・感情噴出が横行する場となり、AIは人類から最後の資産といわれる思考を奪い、ESGは資源国を窮地に追い込み、DEIはキャンセルカルチャー(好ましくないと考える人や組織を一方的に批判したり、不買運動を行ったりすること)の温床という側面が強くなってしまいました。これらはどれも、民主主義が目指す方向と真逆を向いています。

こうして目立ち始めた民主主義の停滞は、世界分断を加速させ、戦争勃発・悪化の一因となったり、資源を持つ非西側諸国に資源の武器利用(出し渋り)を促し、さまざまな品目の価格を高騰させて長期視点の高インフレの環境をつくり出したりしました。戦争も高インフレも、金(ゴールド)相場を押し上げる強い材料になり得ます。

新技術・考え方は良かれと思って人類が生み出しました。それゆえ、それらを撤回する動きは発生しにくいと言えます。つまりそれは、今後も、長期視点でこれら起因のマイナス面が世界の民主主義を停滞させ、戦争やインフレが加速することを意味し、金(ゴールド)相場はその流れに乗って、長期上昇トレンドを維持する可能性があります。

図:2010年ごろ以降の世界分断と高インフレ(長期視点)の背景

今回は、金(ゴールド)相場が、歴史的高値圏で推移していることについて、トランプ関税による短中期的な背景、それ以外の中央銀行、世界分断といった中長期・超長期視点の材料に注目しました。

短中期的には細かい上げ下げはあるものの、超長期視点では、まだまだ、金(ゴールド)相場は上昇する可能性がある(5,000ドルも絵空事ではない)と、筆者は考えています。

[参考] 貴金属関連の具体的な投資商品例

長期:

純金積立(当社ではクレジットカード決済で購入可能)純金積立・スポット購入

投資信託(当社ではクレジットカード決済、楽天ポイントで購入可能。以下はNISA成長投資枠対応)

三菱UFJ 純金ファンド

ピクテ・ゴールド(為替ヘッジあり)

ゴールド・ファンド(為替ヘッジあり)

中期:

関連ETF(NISA対応) SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

NN金先物ダブルブルETN(2036)

NN金先物ベアETN(2037)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

ヴァンエック・金鉱株ETF(GDX)

短期:

商品先物 国内商品先物

海外商品先物

CFD

金(ゴールド)、プラチナ、銀、パラジウム

(吉田 哲)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)