5月最終週を迎えた株式市場は戻り基調を維持し、国内外の株価指数の多くが昨年末比でプラス圏に浮上する動きとなっています。その背景に市場ムードの改善が挙げられる一方、米国市場では気掛かりな兆候も出始めています。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「 2025年折り返しを迎える株式市場、その姿勢の変化に注意~キーワードは「TACO(タコ)」と「ABUSA(アブサ)」~ 」

足元の株式市場は戻した株価水準を維持、さらなる上値追いはあるか?

5月最終週となった今週の株式市場ですが、これまでのところ、戻り基調が一服する様相を見せながらも、これまでに戻した株価水準はしっかり維持する展開となっています。

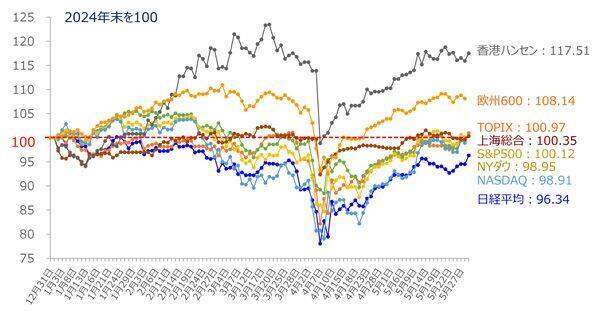

<図1>国内外主要株価指数のパフォーマンス比較(2024年末を100)

※日中の株価指数は5/29時点、欧米の株価指数は5/28時点

実際に、昨年末を100とした国内外の株価指数のパフォーマンスを見ると、日経平均株価に出遅れも感じられますが、足元では多くの指標が昨年末比でプラス圏での攻防戦を繰り広げていることが確認できます。とりわけ、29日(木)の取引では、日中の株価指数が上昇し、そのうち東証株価指数(TOPIX)と上海総合指数が100を超えてきました。

この日は、米国から飛び込んできた二つの材料が株価を押し上げた格好です。

相場のムードを変えた二つの材料

まず、一つ目の材料は、米半導体大手のエヌビディアが28日(水)の米国株市場の取引終了後に発表した決算です。

2025年2-4月期の売上高は前年同期比69%増、純利益が同26%増と、ともに市場予想を上回ったほか、2025年5-7月期の売上高予想も前年同期比で50%の増収を見込んでいます。

もっとも、これまで見せてきた最高益の連続更新の記録が途絶えたほか、売上高成長率も低下傾向となるなど、ネガティブな面もあったのですが、米トランプ政権の対中規制など、「向かい風の中でも、しっかりと結果を出してきた」ことが好感され、エヌビディア株は時間外取引で142ドル台まで上昇しています。

<図2>米エヌビディア(日足)の動き(2025年5月29日取引開始直後)

28日(水)の終値は134.81ドルでしたので、時間外取引で4%ほど上昇したことになりますが、上の図2の日足チャートを見ても分かるように、140ドル台を超えると高値圏入りを意味します。

29日(木)の日本株市場でも、東京エレクトロンやアドバンテスト、ディスコなどの半導体関連株が大幅に上昇し、データセンター需要に関連してフジクラや住友電工などの電線株にも買いが入りました。

そして、もう一つの材料は、米トランプ政権の関税に対して、米国際貿易裁判所が差し止めを命じたことです。

裁判所が判断を下すということは、米トランプ政権が訴えられていたわけで、事実、米国の中小企業などが中心となって関税の廃止を求める訴訟が起こされていました。

これを受けて、同裁判所は「関税停止の行政命令を10日以内に出す」よう、米トランプ政権に命じたわけですが、今回の対象となる関税は、4月に発表した「相互関税」と、米トランプ政権発足直後に打ち出した違法薬物対策などを名目にした、カナダ・メキシコ・中国にかけている追加関税です。

このように、米国の司法から待ったが掛けられたことで、市場では「ひとまず米トランプ政権が行き過ぎた関税政策をやりにくくなった」と受け止められました。

もっとも、米トランプ政権は即日に控訴しているほか、米議会が有している関税決定権の一方で、安全保障を理由に国際緊急経済権限法(IEEPA)に基づく大統領権限で関税を実施することの妥当性が訴訟の論点となっているなど、最終判断までに時間がかかると思われるほか、トランプ米大統領が裁判所の判断に素直に従うことも考えにくく、こちらの材料が株価を押し上げる賞味期限は短くなりそうです。

このように、足元の株式市場のムードは改善しつつあり、上値をトライする展開もありそうですが、 こちらのレポート でも触れたように、米国株市場については割高感との勝負の面もあるため、株価上昇の「伸びしろ」は限定的かもしれません。

仮に米国株市場が上昇して行った場合、50日移動平均線の乖離(かいり)率が意識され、具体的には、ダウ工業株30種平均とS&P500種指数がプラス5%、ナスダック総合指数がプラス10%当たりまでの乖離が目安となりそうです。

米トランプ政権に対する市場の姿勢変化 二つのキーワード

また、日米の株式市場は4月7日に底打ちしてから順調に回復基調をたどってきましたが、その裏では、米トランプ政権に対する市場の姿勢が変化している様子もうかがえます。

こうした市場の変化を表すキーワードとして、「TACO(タコ)」と「ABUSA(アブサ)」があります。

「TACO(タコ)」については、「Trump Always Chickens Out(トランプはいつもビビって退く)」というフレーズの略です。

4月の相互関税「上乗せ分」を発動した直後に90日間の一時停止をしたことや、米中関税引き上げ合戦を繰り広げながら、中国から目立った譲歩を引き出せないまま引き上げ過ぎた分を撤廃したこと、そして、欧州連合(EU)に対しても6月1日から50%の関税をかけると言いながら、結局は7月9日まで発動を延期するなど、「朝令暮改」的な動きが目立っています。

こうした動きを踏まえ、市場では、「トランプ米大統領が強気に出たところで、どうせすぐに引っ込めるだろう」という反応になりつつあります。

結果的に、「過度な関税によって、経済や物価に重大な影響を与える」という不安は後退した格好になっていますが、この先もトランプ米大統領の「出たり、引っ込めたり」が繰り返されることで、中長期的な見通しを立てにくい状況が続くことになります。

そして、二つ目のキーワードの「ABUSA(アブサ)」ですが、こちらは「Anywhere But USA(米国以外ならどこでも)」という意味になります。

今年の1月20日に米トランプ政権が発足して以降、世界中が振り回される構図が続いてきたわけですが、米国が有していた圧倒的な「ソフトパワー(友好度や信頼感、リスペクトなど)」が少なからず失われつつあります。

これに伴い、これまで米国に振り向けられてきた海外からの資金が、米国以外の市場に流れていくトレンドになるのではないかという見方がABUSAになります。

実際にその兆候が出始めているのが気掛かりです。

<図3>米S&P500とMSCI世界株指数(除く米国)の動き(2025年5月28日時点)

上の図3は、2025年初めを100とした、米S&P500と米国を除くMSCI全世界株価指数のパフォーマンスを比較したものですが、年初の水準にとどまっているS&P500と比べて、米国以外の世界株価指数が好調であることが読み取れるなど、パフォーマンスに差が出ています。

また、経済面以外でも、米トランプ政権は海外留学生の受け入れを巡って米ハーバード大学に圧力をかけたり、海外への援助や同盟国への軍事協力の縮小など、米国が失うとされるソフトパワーの影響は、今後のトランプ米大統領の行動や方針に変化が出てこない限り、時間の経過と共に表面化することも考えられ、米国の状況が厳しくなる可能性があることは想定しておいた方が良いかもしれません。

6月と7月相場は2025年の「勝負の月」に

いよいよ来週からは6月に入り、2025年相場の半分を迎えようとしていますが、単なる折り返し地点というだけではなく、4月に打ち出されたトランプ相互関税の「上乗せ分」の90日間の停止期間が7月頭に終了するというスケジュール感の中、どこまで多くの国と関税交渉をまとめられるかが注目されます。

加えて、トランプ減税法案の成立に向けた動向、米国債務の上限引き上げ問題、そして、じわりと関税の影響が経済指標や企業業績などに出てくるタイミングでもあることを踏まえると、6月と7月はイベントが多く、米国市場にとって2025年相場最大の「勝負の月」となりそうです。

(土信田 雅之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)