イスラエルとイランが衝突した中東地政学的リスクを、市場はすでに見切りつつあります。しかし、関税と景気の7~9月リスクは変わりません。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の田中 泰輔が解説しています。以下のリンクよりご視聴ください。

「 【米日株・ドル/円】中東リスク、見切った先に起こること 」

サマリー

●中東リスクを見切った市場は、株のサマーラリーを補強しそう

●しかし、7~9月には関税交渉不調、経済指標悪化が、相場へのリスクに

●米国の株安と金利低下がドル安・円高を招くと、日本株を崩落させた2024年の韻を踏むかも

●まずは7月へ株高を取り、8月への下落リスクに距離を保ち、その後の中期的な上昇に構える目線

イスラエル対イラン

6月12日のニューヨーク市場の引け後、イスラエルによるイランの核関連施設、軍事拠点、核科学者や軍要人への攻撃が報じられました。イランが報復を表明し、中東の地政学的リスクに市場はおののきました。中東での有事に対して、市場は、原油高、そして安全資産としての金高、米国債高、さらにリスク資産である株安という、典型的な一次反応を見せました。

ただし、市場はその後早々に、今回の地政学的リスクを見切ったかのように、緊張を緩めました。このレポートでは、この一連の顚末(てんまつ)と、今後の相場への影響を考えます。戦争という悲劇を題材に投資を語りますが、筆者の職務上の役割として、ご容赦ください。

さて、世界の火薬庫といわれる中東の、イスラエルとイスラム諸国の対立は歴史的に何十年も続く問題です。その中で、今回の事態の発端は、2023年に、パレスチナ・ガザ地区を実効支配するイスラム組織ハマスが、イスラエルに対してかつてない規模のテロ攻撃をしたことに始まります。

イスラエルは、人質救出、そしてハマス壊滅のための攻撃を開始し、長期にわたって戦火を拡大しました。この過程で最も警戒されたのは、イスラエルが、ハマスを支援する中東の大国イランと正面衝突することでした。

イランの参戦は中東諸国を広く巻き込むリスクを高め得ると危惧されました。イスラエルを支援する米国と、イランを支援する中国、あるいは米国が中東問題に関わって、ウクライナ支援が手薄になることを期待するロシアなど、大国の関与と対立も懸念されました。経済的には、原油価格の上昇リスクが警戒されます。特に原油輸送の要であるホルムズ海峡が、イランによって封鎖されれば、原油の供給不足ショックが世界経済に深刻なダメージを与えるでしょう。

しかし、今回実際にイスラエルとイランが衝突して明らかになったのは、イランが思いのほか弱体化していたこと、そしてイスラエルの卓越した諜報力と軍事力です。イスラエルは、イランの政権交代、体制転換、核開発停止を可能にできるかもしれない千載一遇の機会とばかりに、容赦ない攻撃を続けています。イランは周辺国を通じて米国に仲裁・停戦を呼びかけているとも報じられています。

リスクを見切った?

戦争という有事では、一触即発で何が起こるか分からないことが多々あり、軽々に予断を持って動くべきではないと考えています。まずはリスク回避のための行動が基本であり、株などリスク資産を減らすこと、安全資産である金や国債にマネーを避難させること、そして、ドル・キャッシュなど流動性を確保することが妥当かを考えます。

その上で、売られたリスク資産への投資の時機がどこにあるかを検討していきます。株式相場には「遠くの戦争は買い」という格言もあり、投資家は有事の影響の距離感を考えるのです。

今回、市場は、イスラエルが圧倒的に優勢にある(と見える)こと、周辺国や米国以外の大国(中国・ロシア)が一定の距離感を保っていること、イランのホルムズ海峡封鎖の可能性が小さいことなどを、早々に見切ったように動いています。原油高と金高は一服しています。米国債は小幅な値動きながら、いったん買われた後に売られ、その後は経済指標が弱振れ気味であることに沿って、また買われています。

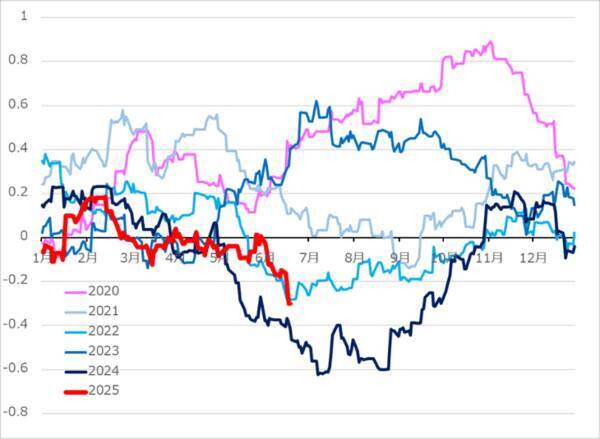

株は、4月の関税ショックでの弱気相場から、5月から6月にかけて年初水準まで失地回復を果たしました。中東有事に際して、6月13日(金)にはいったん売られましたが、16日(月)には早くも買い戻されました。株式相場が持ち直すことは、安堵(あんど)すべきことではあります。しかし、心配性の筆者には、どうも不穏なリスク警戒が拭えずにいます。

相場が上がっている時ほど、下がるリスクを警戒

筆者はトウシルにおいて、ここ何週にもわたって、7~9月のリスクオフ再燃への警戒を呼び掛けています。「オオカミが来るぞ、来るぞと言って、来なかったらどうするんだ」という声もありそうです。しかし、筆者は常々2歩先、3歩先に起こり得るリスクを検討し、その可能性が十分小さい限りにおいて、リスクポジションをホールドするアプローチをとっています。フォロワーの方なら、筆者の「勝ち逃げ」っぷりは、ご理解いただけているでしょう。

7~9月への警戒は、第1に、関税後の経済指標の悪化がこの時期に現れそうということです。最近の経済指標はまだ強弱混交ですが、サプライズ指数(図1)には景気下振れの兆しが出始めているのではないかと、2歩先の警戒を一層意識するようになっています。

図1:米経済サプライズ指数がダレ始めた

第2には、トランプ関税の施行に90日間の猶予が設定されたものの、いくつかの貿易相手国とは、ディールがうまく進まず、神経質なトランプ砲が再開されかねないことを警戒しています。

5~6月に株式相場が強く、7月後半に自律調整に転じ、そこに経済指標の悪化が重なって、景気不安から株安が促され、米金利が下がったら、ドル安・円高が誘発され、8月には日本株がクラッシュ…。これは2024年の展開です。筆者は、かねてより2025年の7~9月の相場は、2024年の韻を踏むのではないかとイメージして、短期投資の戦術を策定してきました。

留意したいのは、先行き不透明な相場地合いにおいて、相場は高まるほど、テクニカルな反落リスクを大きくするであろうことです。中東リスクの見切りによる心理高揚での買いが、控えめで短命と想定してきた米国株の夏ラリーを補強するとみて、1歩先の相場高への期待と、2歩先の反落リスクへの警戒を、時間差で生かす目線でいます。

なお、2024年の韻を踏む場合、米市場より日本市場の7~9月リスクを警戒しています。7月に向けて、米株高が一段補強され、ドル/円も1ドル=140円台後半へ堅調になりそうとの見立てが実現すれば、3万8千円~4万円のゾーンに復帰した日経平均株価に支援的であることは言うまでもありません。それゆえに、相場が上がっている時ほど次に下がるリスクを意識するのです。

なお、7~9月の米日株の下落リスクばかり解説してきましたが、筆者は、相場が上がればハッピーで、下がれば(押し目買いの好機到来と)ラッキーと言うのが基本スタンスです。

■著者・田中泰輔の 『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊) が発売中です!

(田中泰輔)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)