トランプ関税ショックからV字回復した日本株ですが、ほっとするのも束の間。米軍によるイラン爆撃で中東情勢緊迫化、関税交渉大詰め、米景気・金利の先行きにも不安があります。

日経平均は3万8,000円手前で足踏み、ドイツDAXは最高値更新

先週(営業日6月16~20日)の日経平均株価は、1週間で568円上昇して3万8,403円となりました。

日経平均週足:2024年1月4日~2025年6月20日

トランプ関税ショックで暴落した日経平均は、あっという間に暴落前に滞留していた3万8,000~4万円のレンジに戻ってきました。トランプ関税ショックで世界不況になる恐怖が低下したことから、日本株だけでなく、世界的に株が反発上昇しています。

日・米・独・中株価指数の年初来推移:2019年末=100、2025年6月20日まで

トランプ関税への不安が低下しつつあること、世界景気が今のところ堅調に推移していることが、株の買い戻しにつながっています。外国人の買いが日経平均の反発を主導してきました。

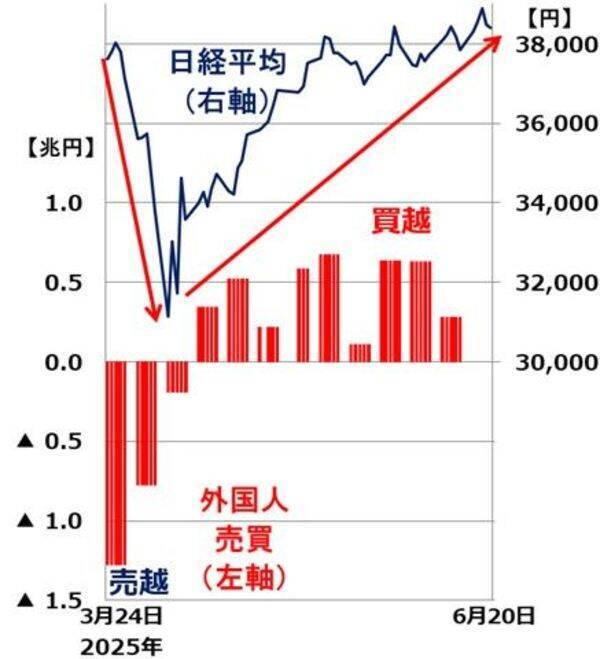

トランプ関税ショック:日経平均の動きと外国人投資家売買動向:2025年3月24日~6月20日(外国人売買は6月13日まで)

外国人の売りで急落した日経平均は、外国人の買いで急反発しました。また、日本企業の自社株買いも過去最高のペースで進んでおり、日経平均の上昇に寄与しています。

このまま、新たなショックが起こらなければ、米景気はソフトランディング、米国株も日本株も少しずつ下値を切り上げる展開が続くと思います。

日経平均の上値を抑える五つの懸念材料

6月に入ってから、日経平均は上値が重くなってきています。以下五つの懸念材料がどうなるか見極めるまで、上下とも動きにくくなっています。

五つの懸念材料

懸念材料の検証

五つの懸念材料につき先行きが見通せるまで、株価は上値が重くなる可能性もあります。

【1】中東情勢

イスラエルとイランが交戦状態にありますが、今のところ、株式市場へのマイナス影響は大きくありません。局地戦のまま膠着(こうちゃく)し、原油価格もこれ以上、上がることはないとみられていたためです。

ところが、米軍がイランの核施設3カ所を爆撃したことで、地政学的リスクがさらに高まりました。

実際にホルムズ海峡が封鎖される可能性は低いと考えていますが、それでも、世界各国のタンカーがホルムズ海峡の通行を控えれば、原油供給に支障が出る可能性はあります。特に日本は、原油輸入の9割以上を中東に依存しているため、影響が甚大です。

戦況はイスラエル優位ですが、イランが降伏する可能性は低く、長期戦となる可能性があります。米国を巻き込み、このまま戦争状態が長期化するのか、今後の推移を慎重にウオッチする必要があります。

WTI原油先物(期近)推移:2022年1月3日~2025年6月20日

【2】日米関税交渉

「大筋合意」と発表して、細部は延長交渉となる可能性があります。

【3】米中・米EU

日米と同じ、延長交渉となる可能性があります。7月9日までに完全合意できるのは、今のところ米英交渉だけです。相互関税は、最終的に「世界中の国々に10%」だけ残ることになるのではないでしょうか?

【4】米景気・インフレ

米景気はかなり減速するものの景気後退とはならず、ソフトランディングと想定しています。米インフレは関税の影響で今後上昇することが想定されます。

【5】日米長期金利

日米とも金融政策にハト派色が出てくると想定しています。高止まりする長期金利の先行きを慎重にウオッチする必要があります。

日本株の投資判断

中東情勢は予断を許しません。トランプ関税ショックもまだ終わっていません。短期的には、日経平均がショック安となる可能性もあります。

ただし、日本株は割安で長期的な上昇余地が大きいとの判断は変わりません。これからも急落・急騰は続く可能性がありますが、時間分散しながら、割安な日本株を買い増ししていくことが、長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2025年6月17日: 利回り4.6%も。INPEX、ENEOSなど中東情勢緊迫化で注目のエネルギー関連高配当5銘柄(窪田真之)

2025年6月5日: 日本製鉄の投資判断:USスチール買収で新たな成長期待。買収コスト負担は重い(窪田真之)

2025年6月3日: JR東海「買い」に引き上げ、大規模自社株買いとPBR0.7倍を評価(窪田真之)

(窪田 真之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)