FRB高官の発言が7月利下げに傾いています。ウォラー理事、ボウマン副議長など、トランプ関税によってそれほどインフレは高まらず、雇用悪化リスクを重視すべきだと相次ぎ発言。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「 FRB、早期利下げへ急旋回?~タカ派のボウマン副議長、7月利下げを主張~ 」

ウォラー理事に加え、タカ派ボウマン副議長まで7月利下げを主張

6月4日のレポートで、トランプ関税により米国のインフレ率がそれほど高まらず、スタグフレーションを回避するなら米連邦準備制度理事会(FRB)の利下げが早まるという筆者の見方を紹介しましたが、ここにきてFRB高官による利下げ前倒し発言が相次いでいます(図表1)。

図表1 最近の米FRB高官発言

政策金利据え置きを決定した6月米連邦公開市場委員会(FOMC)(18日)の時点で、パウエル議長が「不確実性が異例の高水準にある」「インフレ率は夏にかけてさらに上昇する」と述べていたことを踏まえると、直後に出てきた上の発言には多少の違和感を覚えざるを得ません。

特に、次期FRB議長として名前の挙がっているウォラー理事の発言などは、早期利下げを要求するトランプ大統領に迎合したのではとうがった見方も可能です。

ただ、そうした色眼鏡は外すとして、そもそもトランプ関税のインフレ率に及ぼす影響が軽微なら、雇用悪化リスクを重視して金融政策運営を行う方が適切であることは間違いありませんし、昨年9月、0.5%の利下げに踏み切った際に唯一反対票を投じ、タカ派とみられていたボウマン副議長がそうした論調に転じて7月利下げを主張し始めたことは、今後のFRBの金融政策を占う上でそれなりの意味を持っているように思われます。

FRBは7月に利下げするのか、6月の物価統計に注目!

ボウマン副議長は、7月中旬に発表される6月の物価指標(発表日: 6月消費者物価…7月15日、6月生産者物価…7月16日、6月輸出入物価…7月17日)が重要だと強調しています。今月24日と25日に実施されるパウエル議長の議会証言も重要ですが、そこで踏み込んだ発言があったにせよ、なかったにせよ、6月の物価統計に注目する必要がありそうです。

そこで、以下では改めて米国の経済物価指標を俯瞰(ふかん)し、7月利下げの可能性が高まる方向にあるか確認してみたいと思います。まず、ボウマン副議長が注視する物価です(図表2)。先週のレポートでも紹介しましたが、米国の物価指標は今のところ落ち着いています。

図表2 米国の物価指標

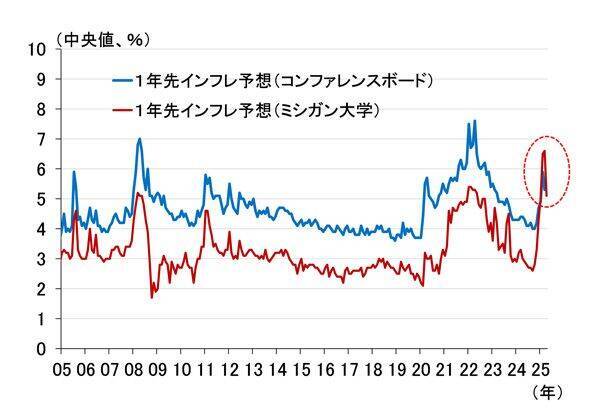

需要がそれほど強いわけでもない中で、関税引き上げによるコスト増を米企業が価格に十分転嫁できていない(もしくは、できない)可能性が高く、金融政策運営に影響の大きいインフレ予想も、足元にかけてようやく落ち着く方向に転じています(図表3)。

図表3 米国のインフレ予想

トランプ関税前の駆け込み輸入の反動や駆け込み消費で1-3月期は高成長

次に、トランプ関税前の駆け込み輸入で2025年1-3月期が3年ぶりのマイナス成長となった実質国内総生産(GDP)ですが、4-6月期はその駆け込み輸入の反動や駆け込み消費を背景に、かなり強い成長率になると予想されます。米アトランタ連邦準備銀行の「GDPナウ」を見ると(図表4)、4-6月期の実質GDPは前期比年率3.4%となっています(6月18日時点)。

図表4 アトランタ連銀の「GDPナウ」

FRBは今年後半に向けて雇用重視の姿勢へ

しかしながら、7-9月期以降は成長率がかなり鈍化する見通しです。図表5は6月4日のレポートで紹介したものと同じグラフですが、実質GDPの見通しと、それをベースに算出した失業率の試算値です。

図表5 米国の実質GDP(前年比)と失業率

米国の実質GDP見通しをベースに、2001年のITバブル崩壊後の雇用悪化ペースを当てはめて失業率を算出し、「サーム・ルール」(失業率の3カ月移動平均値が過去1年間の最低値を0.5%ポイント上回ると景気後退になるという経験則)で評価すると、10-12月期に景気後退に陥る可能性が高いという結果になります。

トランプ政権による連邦政府職員解雇の影響が10-12月期から出てくることなども踏まえると、図表5の結果はあながち荒唐無稽な数字でもないように思われます。加えて現在の政策金利が中立金利よりかなり高いことを考えれば、インフレ率が上振れない限り、できるだけ早めに利下げした方が適切であることは間違いなさそうです。

今後、7月利下げの織り込みが進む可能性

現在のところ、金利先物が織り込む利下げ確率は(図表6)、7月FOMC(29~30日)が20.7%、9月が67.1%と、依然9月利下げが優勢です。しかし、パウエル議長の議会証言(24、25日)、6月の物価統計発表に向けて7月利下げの確率が高まっていく可能性が高いとみています。

図表6 金利先物が織り込むFRBの利下げ確率

そうなると、長期金利や為替への影響が気になりますが、足元にかけて、6月21日の米国によるイラン核施設への空爆、23日のトランプ米大統領によるイスラエルとイランの停戦合意の発表、日本では23日に財務省が開催した国債投資家懇談会での2025年度国債発行計画の修正など、大きなイベントが集中しているため、日米長期金利は特に方向感が生まれず膠着(こうちゃく)しています。

日米金利差(10年)も4月以降は方向感を失っており、ドル/円相場も1ドル=145円を挟んでもみ合う展開が続いています(図表7)。もともと「有事の〇〇買い」などというものはトレンドを形成するような動きにはならないと筆者はみていますが、米FRBが利下げを再開する、もしくはそれを市場が本格的に織り込み始めれば、一定の方向感が出てくるのではないかとみています。

図表7 日米金利差(10年)とドル/円相場

(愛宕 伸康)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)