パーク24(4666)は駐車場事業「タイムズパーキング」とカーシェア事業「タイムズカー」で国内首位。コロナ禍から回復し、最高益を更新中。

コロナ・ショックを克服して最高益だが、英国駐車場事業に減損リスク

パーク24(6月25日株価1,822.5円)は、英国駐車場事業で減損が生じる可能性があり、短期的な株価変動に注意が必要です。しかし、国内の駐車場事業、カーシェア事業は好調で、中長期的な成長期待は変わりません。投資判断「買い」を継続します。

パーク24(4666) は、時間貸し駐車場「タイムズパーキング」とカーシェアリング「タイムズカー」で国内最大手です。駐車場事業で安定収益を確保しつつ、カーシェア事業で成長するシェアリングエコノミー【注】関連の成長株として、私は高く評価しています。

【注】シェアリングエコノミー:乗り物、住居、家具、衣服や各種サービスなどを単独で所有せず、多数の人間が共有(シェア)して利用すること、または利用する仕組み。

自動車をシェアするカーシェアリング(カーシェア)、住居のシェア(シェアハウス)、自動車の相乗りサービス(ライドシェア)のほか、さまざまな共有サービスが生まれ、グローバルに拡大しています。

パーク24は、コロナ・ショックで駐車場およびカーシェアの利用が急減したため、2020年10月期と2021年10月期は2期連続で赤字となりました。しかし、コロナ・ショックからの回復により、2023年10月期と2024年10月期は2期連続で営業最高益を更新しました。

今期(2025年10月期)は3期連続の営業最高益を予想しています。3月14日に発表された第1四半期(2024年11月~2025年1月期)決算は好調で、第1四半期の営業利益は前年同期比8.1%増の93億円でした。

ところが、足元では英国駐車場事業のリスクが顕在化し、減損が必要になる可能性があります。

パーク24売上高・営業利益推移:2014年10月期(実績)~2025年10月期(会社予想)

パーク24の事業セグメント別営業利益:2024年10月期

5月30日の適時開示情報

5月30日の開示で、英国の駐車場事業に減損リスクがあるという短期的な懸念材料が明らかになりました。5月30日の同社適時開示資料では、6月16日に予定されていた中間決算の発表を延期すると伝えられています。延期する理由として、以下のように説明されています。

パーク24の2025年5月30日付適時開示情報より一部抜粋当連結会計年度において、英国版タイムズパーキング(TP)件数および台数を当社グループのタイムズパーキングのカウントルールに照らして検証する過程で、過去の英国版TP件数および台数(それに起因して、英国版TPを含む英国全体・海外全体・当社グループ全体の駐車場運営件数および台数)に誤りがあることが発覚いたしました。

当事案を受け、これら過去に開示した情報の投資判断に与える影響の大きさ等に鑑み、過去ののれんの評価をはじめ連結財務諸表の信頼性を改めて検証することとし、誤りが発生した原因究明および再発防止を図るために、社外・独立の取締役を中心とする社内調査委員会を発足させることについて本日開催の取締役会において決議いたしました。

社内調査委員会による調査は、手続に相応の日数を要し、決算発表および当該半期報告書の提出の期限である2025年6月16日までの完了が困難な見通しであることから、これらの延期および提出期限延長申請の検討を決定いたしました。当事案の詳細につきましては、社内調査等が完了次第、速やかに開示いたします。

駐車場事業は国内で安定した高収益を上げていますが、成長余地は小さくなってきています。

さらなる成長を目指して進出した海外(英国、台湾、オーストラリア)の駐車場事業が低収益で、業績の足を引っ張ってきました。英国の駐車場事業について、のれん(買収時に発生した無形資産)の計上額が妥当だったか再検証が必要になったと、開示資料で説明されています。

のれんの減損が必要か、どの程度の減損になるかは、現時点では不明です。7月半ばまでに発表される中間決算で明らかになるでしょう。

パーク24株価日足:2024年12月2日~2025年6月25日

パーク24を「買い」と判断する理由

英国駐車場事業に減損リスクがあるものの、株価はそれを織り込み済みだと考えられます。国内の駐車場事業で安定収益を確保し、国内のカーシェア事業で成長するという見方は変わりません。

同社が開示している「2025年10月期月次速報値(未監査)」によると、5月の国内駐車場事業売上高は前年同月比9.4%増と好調でした。タイムズカーの保有車両は5月末で7万5,442台と順調に拡大を続けています。1台当たり利用料は安定的に推移しています。国内のタイムズパーキング、タイムズカーが好調に推移しているため、パーク24の買い判断を継続します。

以上で投資判断の説明は終わりです。次ページは参考資料です。

ご参考:カーシェアリングとは

自動車(カー)を共同利用(シェア)する仕組み。欧米で普及し、日本にも広まりつつあります。日本国内でトップは、パーク24が運営する「タイムズカー」です。

カーシェアのメリットは、「安」「近」「短」といわれます。近所にカーシェア用の自動車を設置したステーション(駐車場)があることが前提ですが、安価な利用料金で、自宅近くから、近距離・短時間のドライブにも利用できます。

カーシェアの会員になると、スマートフォンで申し込み、簡単に自動車を借りることができます。インターネット予約してカーシェア用の車両を置いてある駐車場に行き、会員証をかざすだけで、簡単に開錠できます。旅先で、駅前からカーシェアを利用することも可能です。

利用料金は、「タイムズカー」で15分220円(ガソリン代・保険料込み:ベーシック車種)からとなっています(2025年5月時点)。自動車を保有するコスト(車両購入、車検、駐車場、保険、税金など)がかからないため、割安な利用方法です。レンタカーと比較すると、利用手続きが簡単で、短時間・短距離の利用にも使えることが評価されています。

ただし、利用者の多い地域では、土日祝日にカーシェアの車が空いていない(他の会員に使用されている)という問題が起こることもあります。

パーク24は、レンタカー事業とカーシェア事業を両方とも行っていますが、利用者のニーズ変化を受け、レンタカー事業を縮小し、カーシェア事業を拡大する方針をとっています。

株価は2016年の最高値から50.1%下落

パーク24は2016年7月に最高値(3,655円)をつけてから大きく下落しました。現在(2025年6月25日)の株価(1,822.5円)は、最高値から50.1%下落した水準です。

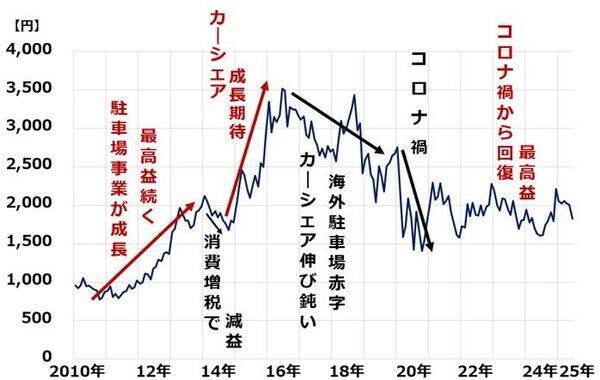

パーク24株価、月次推移:2010年1月末~2025年6月(25日)

【1】2010年~2013年:国内の駐車場事業の拡大で、最高益の更新が続きました。これを好感して株価は上昇を続けました。2009年にカーシェアに参入していましたが、先行投資負担が重く、カーシェアは赤字でした。

【2】2014年:消費税増税(4月)の影響で時間貸し駐車場の利用が一時的に減少し、2014年10月期が減益となったことを嫌気して株価が下落しました。

【3】2015年~2016年7月:消費増税の影響は一巡しました。カーシェア事業の利益成長への期待が高まり、株価が大きく上昇しました。2009年に開始したカーシェア事業は、先行投資負担が重く、赤字が続いていましたが、2014年10月期に営業損益が初めて1,600万円の単年度黒字に転換しました。

【4】2016年7月~2019年:カーシェア事業の利益は拡大しているものの、先行投資負担が重く、利益の伸びは投資家の期待を下回りました。国内の駐車場事業の利益はまだ伸びていましたが、徐々に成長余地は小さくなっています。また、海外駐車場事業で赤字が拡大していることも嫌気されました。

【5】2020年~2021年:コロナ・ショックで2020年10月期と2021年10月期は2期連続の赤字となりました。2020年は新型コロナウイルスの感染拡大、2021年はコロナ変異株の感染拡大で外出を控える人が増え、駐車場・カーシェアともに利用率が大きく減少しました。

【6】2022年~2025年6月:コロナ・ショックからの回復が進んでいます。2023年10月期には営業最高益を更新しました。2025年10月期に3期連続営業最高益を計画していますが、英国駐車場事業に減損が生じる懸念もあり、株価の回復は鈍くなっています。

最後に、決算書の読み方、株式投資のファンダメンタルズ分析を学びたい方に、私の著書をご紹介します。

「2000億円超を運用した伝説のファンドマネジャーの株トレ ファンダメンタルズ編」

▼著者おすすめのバックナンバー

2025年6月17日: 利回り4.6%も。INPEX、ENEOSなど中東情勢緊迫化で注目のエネルギー関連高配当5銘柄(窪田真之)

2025年6月5日: 日本製鉄の投資判断:USスチール買収で新たな成長期待。

2025年6月3日: JR東海「買い」に引き上げ、大規模自社株買いとPBR0.7倍を評価(窪田真之)

(窪田 真之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)