相続対策と聞いて「自分には縁はない」と考えている人は要注意で、実は多くの人にとって身近な問題です。またしっかり対策している人でも、自分だけで対策を考えているならやはり注意が必要です。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の西崎 努が解説しています。以下のリンクよりご視聴ください。

「 相続トラブルは他⼈事ではない?遺⾔、生前贈与、死亡保険...やっていけない相続対策 」

お悩み

自分には関係がないと思っていた相続対策。知り合いのトラブルで心配に…

木村 誠さん(仮名)・元会社員・65歳男性(既婚、定年後で無職、子ども4人)

木村さんは定年して、老後は夫婦で旅行したり、趣味を楽しんだりしながら、子どもに頼まれて孫の面倒を見たりと充実した日々を過ごしていました。

ある日突然の訃報で、近隣に住むご年配の方が亡くなったことを知りました。早くに配偶者を病気で失ってから、仕事と子育てを両立する大変な生活をしながらも定年を迎え、その後は退職金を運用したのがうまくいって、独身の長女と一緒に悠々自適な生活をしていると聞いていたので、驚きました。

しばらくするとうわさで友人の長女とその兄弟が遺産を巡って、もめているという話を聞きました。長女は親の介護をしていたようで、相続で遺産の大部分を受け継ぐ遺言があったようですが、遺産分割について兄弟とうまくいっていないようです。

相続トラブルなんて人ごとのように考えていましたが、近隣での出来事に自分は子どもが4人もいるが大丈夫だろうか?と少し不安になってきました。

木村さんが、不安を抱かずに老後を過ごすための相続対策としてどうしたらいいのでしょうか?

相続時の遺産分割でトラブルになるのは一般的な家庭が多い

相続の話は仕事で関わりのない話からすると、一生の中でもほとんど経験しない出来事です。私も金融機関に勤めている時でも、担当していたお客さまがお亡くなりになることはめったにありませんでした。

ただ、独立後に独立系金融アドバイザー(IFA)として活動すると同時に訪問看護ステーションの運営で、現場に立ち会っていると毎月のようにご逝去される方と向き合うことになりました。

その時に実感したことは、ほとんどの家では相続対策に何か本人が行動していることはまれですし、周りの人はそれどころではないというのが現状だということです。

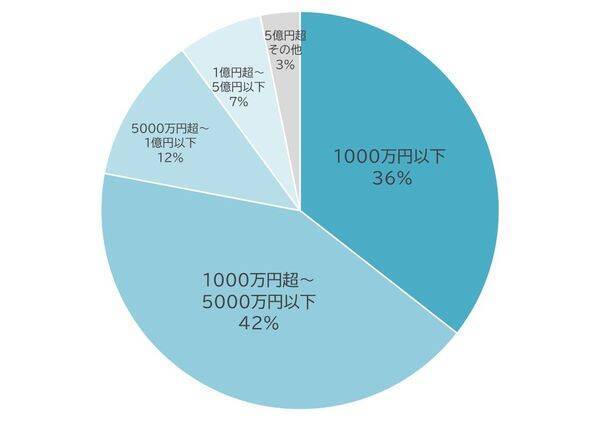

なんとなく相続対策というと富裕層のようなお金持ちや地主の方がするイメージがあるかもしれませんが、現実では相続時の遺産分割でトラブルになっている方々の遺産総額は5,000万円以下の方が78%程度となっており、一般的な家庭の方が多いというのが事実です。

【遺産別 遺産分割事件の割合】

遺産が少ない場合の多くが不動産という分割しづらい遺産が原因となっているようですが、ひとごとでないのが相続です。

そこで今回は、やってはいけない相続対策として事前に知っておいてほしいポイントをお伝えしたいと思います。

やってはいけない相続対策1:遺言の大切さを忘れてはいけない

「遺言を書く」ということに抵抗がある人は少なくないのではないでしょうか?自分が死んだ後のことなど考えたくないと思ったり、まだ元気だから不要だと思ったりする人のほうが多いように思います。

ただし、遺言書がない場合には相続人たちにとっての負担も増えます。まず相続では法律で定められた相続人(法定相続人)が、遺産分割協議によって遺産を分割します。遺産分割協議では、相続人全員で話し合い、遺産の分け方を決定します。

遺産分割協議自体には期限はありませんが、相続の開始を知ってから3カ月以内に相続放棄または限定承認をしないと、その相続人は、単純承認したものと見なされます。

また相続税の申告期限は10カ月となっているので、一定額の遺産がある場合には原則申告が必要となります。

もし話し合いで合意に至らない場合は、家庭裁判所での調停や審判によって解決することになり、手続き面や精神的な負担も大きくなっていきます。

私も多くはありませんが、相続対策のお手伝いをさせていただく中で、遺言はご本人の意思を残された人へきちんと残すメッセージと共に大切な道標だと感じています。遺産をどう分けるかなど話しづらい内容だからこそ、相続人たちの意向を考慮しながら手間を掛けないこと、争族にならないようにするためにも遺言書を書くことを考えてみましょう。

やってはいけない相続対策2:生前贈与のあげ過ぎには要注意

老後に経済的な余裕がある場合や、ある程度貯蓄がありつつ生活費の少ない家計では、相続対策や子どもたちの経済的な負担を減らすために生前贈与を行っているケースも少なくありません。

贈与には基礎控除の110万円があるので、毎年少しずつ時間をかけて贈与をしていくことが相続税対策には有効だと言われていますが、贈与者の死亡までの一定期間内に贈与された財産が相続税の課税対象になる点には注意が必要です。

また夫婦間の自宅などの贈与(配偶者控除)や住宅取得等資金の贈与、教育資金や結婚・子育て資金の一括贈与などには税制優遇があるなど、生前贈与することで相続税の負担を減らすことも可能です(2025年6月23日時点)。

生前贈与は世代間でとても有効な資産の移転ですが、早すぎる贈与には注意が必要です。次世代のためにと考えることはとても良いことに思えますが、まずは自分たちの老後のことを優先するべきであることは忘れてはいけません。

老後のライフプラン作成をサポートさせていただくと、思ったより余裕がある家庭もあればそうでない家庭もあります。ただ、老後は所得を増やしづらいことから、余裕を持ったライフプランをつくっておくことが重要です。次世代も経済的なフォローはとても助かるでしょうが、まずは親が元気でいてくれることが何よりも安心できることでしょう。

やってはいけない相続対策3:遺留分を軽視してはいけない

自分の遺産をできるだけお世話になった人にしっかり残してあげたい、と対策を考えるときに、受取人を指定でき遺贈として渡せる生命保険の死亡保険金はとても有用な手法です。生命保険には相続時に法定相続人分500万円の非課税枠もあるので、相続税対策にも有効です(2025年6月23日時点、受取人が法定相続人の場合など条件あり)。

また生命保険の死亡保険金は原則ではありますが、遺産分割協議の対象とはならないため、受取人に渡してあげたい遺産をスムーズに届けることもできます。外貨建て生命保険なら死亡保険金が支払額の数倍になることも今は珍しくもありません。

相続において、遺産の分け方には法定相続分という基準はありますが、実際にどのように分けるかに決まりはありません。資産としての不動産割合が多かったり、親を介護で長年面倒を見ていたりとさまざまな理由で均等な分け方にはならないことも少なくありません。

ただし、あまりにも偏った遺産の分け方はトラブルのもとになりかねず、遺留分が請求される可能性もあります。この遺留分とは、相続人(兄弟姉妹は除く)が最低限相続できると法律で定められた割合のことで、遺言や生前贈与によって侵害された場合に、侵害された相続人が侵害額の支払いを請求できる権利を「遺留分侵害額請求権」といいます。

遺言書により一部の相続人に遺産が偏っている、一部の人に生前贈与を行っている、相続財産や贈与財産の評価に差があるなどの理由によって遺留分を争うことになるケースがあるようです。相続を考える際には、相続人同士が納得しやすい環境を整えておくことが一番の相続対策ではないかと思います。

相続対策はお金の話だけではない

相続対策は相続人の立場を考慮して考えることが大切

誰かが亡くなったことでトラブルが発生するなど悲しいことです。相続が「争族」にならないためにも、老後になれば相続と向き合うことが必要となる時期がきます。

相続対策では本人と相続人との間で円滑なコミュニーションが取れていることが望ましいですが、人間関係は必ずしも良好とは限らず、人によっては平等のとらえ方も違います。

ただ少しでも良い形で相続するためにも、一人で考えすぎず相続人の意見も聞いてみることも選択肢の一つです。もちろん意見通りにすることが正解とは限りませんが、配慮をしておくことが大切です。

■著者・西崎努氏の著書 『やってはいけない資産運用 金融機関のカモにならない60歳からの資産防衛術』 (アスコム刊)、 『老後資産の一番安全な運用方法 シニア投資入門』 (アスコム刊)が大好評発売中です!

【動画で解説!】

楽天証券「 トウシルの公式YouTubeチャンネル 」では、同筆者が執筆した「やってはいけない資産形成」のコラムを動画で視聴できます。

(西崎努)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)