最近では「利上げ」という言葉をよく耳にするようになってきました。金利が上がると実際に私たちの生活がどうなっていくか不安に思う方も多いでしょう。

■住宅ローンアナリスト 塩澤崇さん

2006年東大院卒。モルガン・スタンレー証券で住宅ローン関連業務に従事。2015年MFS取締役COO、2024年から同CMO。

MFSは、住宅ローン比較診断サービス「モゲチェック」を運営。「モゲ澤」の愛称で、住宅ローン金利について分かりやすい情報発信に取り組んでいる。

モゲチェック

金利とは?住宅ローンの金利はどう決まる?

金利とは「お金を借りるコスト」です。お金がどれくらい必要とされているかの尺度とも言えるでしょう。物の値段が上がっているときに金利は上がり、物の値段が下がっているときに金利は下がります。

また、金利は「経済の体温計」とも表現されます。金利が高いときは「みんながお金を貸してほしいとき」で、金利が下がっているときは「みんながお金を欲していないとき」とも言えるでしょう。

以上を踏まえると、住宅ローン金利はシンプルに説明できます。住宅ローンは銀行の「又貸しビジネス」です。

そして、金利は預金、債券などさまざまな金融市場とリンクしているので、日本全体の金利が上がると住宅ローン金利も上がることになります。

住宅ローンの変動金利、固定金利は何が違う?

住宅ローン金利の「変動金利」と「固定金利」は、金利が適用される期間が違います。変動金利は半年ごとに銀行が短期金利の動きを見ながら見直します。一方、固定金利は長い期間金利が固定されます。35年間固定がメインですが、銀行は「10年の長期金利」を見て金利を決めることが多いです。

「35年固定なのに、なんで10年の金利を見るの?」と疑問に思われるかもしれませんが、住宅ローンはみんなが35年間ずっと同じ額を借りているわけではありません。

毎月返済すると借入額は少しずつ減りますし、繰り上げ返済をする人も多いです。結果、全体として見たときには実質的な返済期間は35年よりも短くなります。このため、銀行は10年の長期金利を参考に金利を決めているのです。

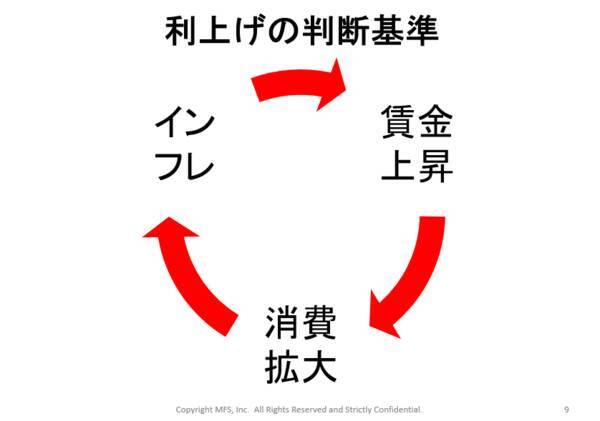

インフレはどうやって起こる?住宅ローンとインフレの関係は?

経済が良いサイクルに入っていると賃金が上がり、自由に使えるお金である「可処分所得」が増えます。可処分所得が増えると、みんなが物を買うので消費が活発になります。供給に対して需要が強くなると、企業は価格を引き上げても売れると判断し、値上げをします。

物価が上がった状態で物が売れることで企業の売り上げは増えるため、従業員の賃金を上げやすくなるというサイクルが生まれます。

日本の中央銀行である日本銀行(日銀)は、政策金利をコントロールすることで物価を安定させることが仕事です。そうやって経済をぐるぐる回したいのです。これまで日銀があえて低金利にしていたのは、弱い消費を刺激するためです。金利が低いほうが「お金を借りやすく、使いやすい」ですよね。

そして、ようやくその兆しが出てきました。だんだんと物の値段が上がり、賃金も上がってきたことから、「景気のサイクルが回っている」と判断した日銀は、利上げを検討しています。物価の安定が目的なので、インフレが加速して、物の値段が過度に上がって消費が冷え込むことを予防する動きに走ろうとするわけです。

住宅ローン金利はいつ?どこまで上がる?

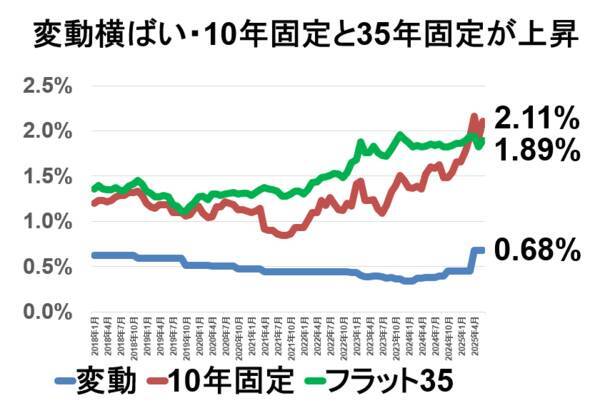

結論から言うと、現在0.5%である日本の政策金利は「まだ上がる」という見立てをしています。下記の図は、日本の住宅ローン金利の動きです。青が変動金利、赤が10年固定金利、緑が35年間の全期間固定金利(フラット35)です。変動金利は2024年よりも少し上がり0.68%、フラット35も上がり2%台になっています。

住宅ローン金利は日銀の政策金利と連動しており、日銀が利上げをするとそれを追いかけるように上がります。2025年の後半の経済状況は、米国のトランプ関税やウクライナ戦争などの影響もあり、見通しがやや不透明です。個人的には、日本の対米輸出の約3割を占める米国の自動車関税の動向が日本経済にも大きな影響を与える可能性があると考えます。

とはいえ、日銀は2025年後半から2026年にかけて金利を上げると予測しています。ただし、利上げ時期についての予想はバラバラです。2025年10月~12月だったり、2026年1月に金利を上げると予想するアナリストもいます。

私自身、物価上昇が続いているならば2027年くらいまでに日本の政策金利は1~1.5%くらいまで上がる可能性があるのではと予想しています。

住宅ローンの金利が上がるとの返済額は〇〇〇〇円変わる!

家計にダイレクトにヒットする部分ですからみなさん気になっているのではないでしょうか。下記が試算表です。元本3,000万円で残りの返済期間を30年としたとき、毎月返済額がどうなるかを計算してみました。金利が0.5%の場合、毎月返済額はだいたい9万円ほどです。1%になると9万6,000円ほど。

ただ、多くの金融機関では住宅ローンの変動金利が上がっても、「5年間は返済額を変えない」という「5年ルール」を設けています。その5年の間に金利上昇があると、「元本の返済分を減らして金利上昇分の金利返済額を増やす」調整をして返済額を同じにします。

毎月の返済額が変わらないので家計のその期間の支出が増えずに済むのはメリットです。一方でローン残高は減りにくくなり、あとでその分は払うことになります。6年目からは、上がった金利に応じた返済額が適用されます。

ただ、このときも急激に返済額が増えることを避けるために、それまでの返済額の125%までを上限とする「125%ルール」があります。元の返済額が10万円なら、12万5,000円ということです。

どちらのルールも急激な家計の圧迫を軽減する措置であって、総返済額が減るわけではなく、上昇した利息分もいずれ払うことになる=月々の返済額はどこかの段階で増えるということには、注意が必要です。

(取材・文:上野智)

(トウシル編集チーム)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)