金利上昇の今、住宅ローンをどう選ぶべきなのでしょうか。これから住宅ローンを借りる人は変動金利と固定金利どちらを選ぶべきか、すでに借りている人はどう対策するべきか、金利上昇リスクに備える戦略について住宅ローンアナリストの塩澤崇さんに話を聞きました。

■住宅ローンアナリスト 塩澤崇さん

2006年東大院卒。モルガン・スタンレー証券で住宅ローン関連業務に従事。2015年MFS取締役COO、2024年から同CMO。

MFSは、住宅ローン比較診断サービス「モゲチェック」を運営。「モゲ澤」の愛称で、住宅ローン金利について分かりやすい情報発信に取り組んでいる。

モゲチェック

これから住宅ローンを借りる人は、年収の何倍までにするのがいい?

日本は緩やかな金利上昇局面に入っていますので、それを踏まえて家計のプランニングと住宅ローンの返済方法を考える必要があります。

方向性は大きく分けて以下の二つです。

- 資産形成のために立地の良いタワマンを買う。

- 郊外に値段も控えめな普通の家を購入する。

どちらが正しいということはありませんが、資産形成のためには、立地がよく価値が減らない、あるいは上がる可能性のあるタワーマンションを買うのも一つの選択肢でしょう。

ただ、その代わりに人気のタワマンは購入金額がかさみますので、住宅費以外にお金を使いたい場合には郊外の家を買うのもありでしょう。住宅ローンを借りる限度額は年収の5~7倍程度といわれています。その範囲で金利が1.5%~2%まで上がっても返済に耐えられる家計にしておくことが大切です。

これから借りる人は、「変動金利」が有利。その理由とは?

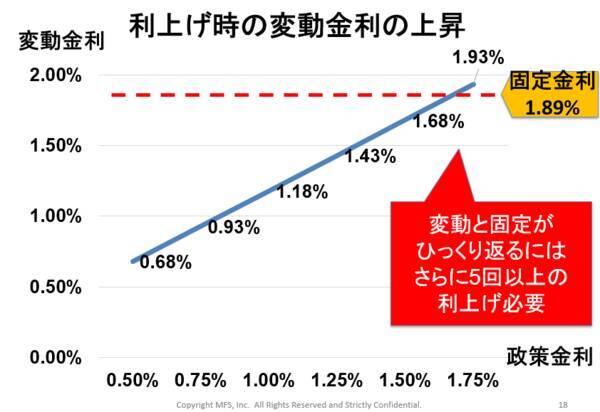

住宅ローンにおいて肝心な変動金利と固定金利、どちらを選ぶべきかという点では、ずばり、住宅ローンは「変動金利」が有利です。変動金利と固定金利の差は大きいものです。今、変動金利は0.68%ですが、固定金利は1.89%あります。この金利差が逆転するためには、日本銀行(日銀)によるあと5回の利上げが必要です。

また、変動金利と固定金利の差が逆転したとしても、その後ずっと固定金利の方が有利であるとは限りません。

よく、金利は一度上がるとその後も上がったままと勘違いしている方がいますが、景気もサイクルがあり上がったり下がったりします。金利は経済の体温計ですから、景気が下がったときには金利も下がるものです。従って、変動金利が固定金利よりも高い状況が35年間続くと考えるのも、現実的ではないと思います。

では、毎月返済額が増えるときに何で備えるべきなのでしょうか。私は「投資で備える」が解だと考えます。現在はインフレの風が吹いているので株式投資をするのも選択肢の一つです。

実際に、モゲチェックを使っているお客さんにも「住宅ローンを借りている先の銀行株を買っている」という方がいました。金利が上がると銀行はもうかるので銀行株が上がります。ですから、銀行株を買うのはインフレへのリスクヘッジになるのです。インフレという世の中のトレンドを踏まえた最適な意思決定ができるとよいですよね。

「変動金利」ですでに借りている人は、借り換えも選択肢

すでに変動金利で借りている人は「借り換え」を検討してみてはいかがでしょうか。金利が上がっている局面ですが、銀行も新規のお客さんを取りたいので借り換え金利で良い条件を提示している金融機関もあります。

最近では0.5~0.6%台など、より低い金利に借り換えられた方もいます。借り換えの諸費用が元本の3%ほどかかりますが、それもトータルの支払い額が下がれば十分に元は取れます。

「日銀が利上げしているのだから、変動金利に乗り換えてもその後金利が上がるのでは?」と疑問に思う方もいるかもしれませんが、それは間違いです。確かに、今支払っている住宅ローン金利が上がるのと同じように、借り換え先の金利もスライドして上がりますが、その金利差が縮むことはないです。ゆえに、「今よりも低い住宅ローン金利」があるならば借り換えない理由はない、というのが私の意見です。

住宅ローンのプロから、アドバイス

そもそも、住宅ローンは現在、「借り得」な状況です。インフレ下のため借金の実質的な価値は目減りしていきます。

ですから、繰り上げ返済はしない方が良いと思いますし、余剰資金を投資に回すことが資産を大きく膨らませる成功要因になるかと思います。インフレを追い風にできる投資ができるといいですね。

(取材・文:上野智)

(トウシル編集チーム)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)