トランプ関税の影響で株価の乱高下が続く2025年、債券の中でもポピュラーな「個人向け国債」の金利が上昇しています。物価上昇で銀行預金の実質的な価値が目減りするのは嫌だけど、なかなか一歩を踏み出せない――そんなニーズに応えた個人向け国債の活用法を、経済アナリストの森永康平さんに聞きました。

債券の中でポピュラーな「個人向け国債」の商品性とは?

資産形成として想起される金融商品といえば「株式」と「債券」が代表的です。そして債券という金融商品の中でも日本人にとってポピュラーなのが「個人向け国債」です。

個人向け国債は国が発行する債券で、半年ごとに利子が受け取れ、満期になれば元本が戻ってきます。また元本割れはなく、資産運用の経験がない方でも安心して購入できます。実勢金利が低下しても年率0.05%の最低金利が保証されているので運用計画が立てやすい面もあります。

個人向け国債には、実勢金利の動きに応じて半年ごとに適用利率が変わる変動金利型10年満期の「変動10」、満期まで利率が変わらず、運用結果が分かりやすい固定金利型5年満期の「固定5」、3年満期の「固定3」があります。

年12回毎月発行され1万円から気軽に購入でき、発行後1年経過すれば中途換金も可能です。

※第3期利子支払い日以降(発行から約1年半経過後)に中途換金するときの換金金額は、直前2回分の各利子(税引前)相当額×0.79685の中途換金調整額が額面金額から差し引かれますが、その他に手数料は必要ありません。

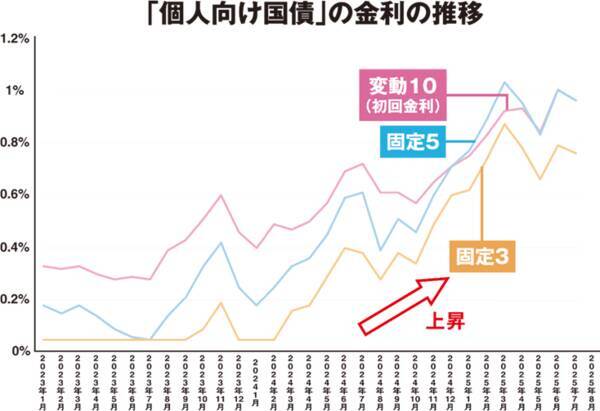

ちなみに、2025年8月7日~29日に募集され、2025年9月16日に発行される「変動10」の第185回債の初回金利は、0.97%(発行の半年後の2026年3月15日に受け取れる利子に適用される金利、税引前)、「固定5」の第173回債の金利は0.97%(5年間固定、税引前)、「固定3」の第183回債の金利は0.79%(3年間固定、税引前)でした。(※2025年8月6日時点)

金利のある世界が復活!個人向け国債の金利への注目が集まっている!

世界的な資源価格の上昇や為替市場で進んだ円安の影響などもあり、日本国内でも物価が上昇しています。物価高を抑え込むため、日本の中央銀行である日本銀行(以下、日銀)が政策金利を引き上げたこともあり、長らくデフレ(物価下落)と超低金利の時代が続いた日本にも「金利のある世界」が戻ってきました。

そのため、個人向け国債の金利も上昇傾向にあります。下の図は2023年1月~2025年7月に発行条件が決まった個人向け国債の金利の推移をグラフに示したもの。半年ごとに適用金利が変わる「変動10」に関しては発行月の半年後に支払われる初回金利の推移を示しています。

図を見ると2024年に入って個人向け国債の金利が上昇し、2025年6月に発行条件が決まった「変動10」の初回金利、「固定5」の固定金利がともに年率1%に達しています。最新の2025年8月に募集された9月発行の「変動10」の初回金利は0.97%、「固定5」は0.97%、「固定3」0.79%です。

債券は金利が高いときに購入したほうが満期までに受け取ることができる利息収入が増えます。過去に比べて金利が上昇した今は、個人向け国債を資産形成に活用しやすい環境にあるといえるでしょう。

一方、2025年に入ってからは米国でトランプ第2次政権がスタート。4月にトランプ大統領が米国への輸入品に高い率の関税をかける政策を打ち出したことで、株式市場では混乱が拡大しました。

トランプ関税の影響で米国をはじめ世界経済の見通しが不透明になる中、株式に比べると安定資産といえる債券に対する投資家の注目度が増しています。

金利のある世界と株価波乱の中、個人向け国債を資産形成ツールとしてどのように使いこなせばいいのか? 経済アナリストでマネネ代表取締役の森永康平さんに話を聞きました。

「銀行預金にお金を預けておけば安心」という時代は終わった!個人向け国債の活用方法

――ここ最近、個人向け国債の金利が上昇しています。その背景にはどんな要因があるのでしょうか?

森永 やはり、日銀の金融政策の変化が大きいと思っています。日銀は物価下落が続くデフレ時代、「異次元緩和」という金融政策で、ゼロ金利どころかマイナス金利まで、金利を引き下げる政策をとってきました。

しかし、日本国内でも物価高が顕著になってきたこともあり、2024年3月以降、日銀は政策金利の引き上げを開始。現状(2025年8月現在)の政策金利は0.5%前後になっています。

――よく日本に「金利がある世界」が戻ってきたといわれます。それはどんな世界でしょうか?

森永 僕も含めて、今の40歳ぐらいまでの人はデフレの世の中を生きてきました。デフレの時代は、先々、物価が下落するのでお金の実質的な価値が増えます。そのため「銀行に預金しておけば増えることはないものの、減ることもないので安全だ」という意識が一般的でした。

しかし、2024年度の生鮮食品を除く消費者物価指数は前年度比2.7%も上昇しており、銀行にお金を預けておくだけでは、物価の上昇で預金の実質的な価値が目減りしていきます。

今までは「投資してリスクを取りたくない。だったら銀行預金」か「リスクを取ってでも増やしたい。だったら株」という二者択一だったものが、現状は銀行預金にも「インフレ(物価上昇)のせいで、物価上昇率の分は目減りしますよ」というリスクが生じています。

「金利がある世界」というより、資産が増えもしないけど減りもしない、という安全な場所がなくなったという捉え方をしたほうがいいと思います。

――そんな中、個人向け国債を資産形成ツールとして活用する意味はどんなところにありますか?

森永 プロの機関投資家は必ず資産を株式と債券に分けて運用しています。ちゃんとした意味での分散投資をしたいなら、株式だけでなく、個人向け国債も必要な金融商品だと思います。

2024年から新NISA(ニーサ:少額投資非課税制度)が始まったこともあり、個人投資家の間では米国株価指数S&P500種指数や全世界株式に連動した株式インデックスファンド(投資信託)への投資が流行しています。

一部には「われわれはインデックスファンドに投資をしているので、個別株よりリスクを抑えています」と平気で言う人もいますが、株式インデックスファンドにせよ、個別株にせよ、アセットクラス(資産のクラス)は全部、株式です。最近の個人投資家は株式のリスクを取り過ぎていると思います。

――個人向け国債という金融商品をどのように使っていくといいと思いますか?

森永 一番分かりやすいのは、保有資産が預金保険制度(ペイオフ)で保護される1,000万円以上ある人でしょう。お金を預けていた銀行がつぶれてしまうとペイオフで保護されない金額が出る恐れがあります。その点、個人向け国債は元本割れなしで満期が来れば必ず元本が返ってきます。

もう一つは「面倒くさいことをしたくない」のか、それとも「ちゃんと考えて資産形成したい」のか、です。資産配分(アセットアロケーション)もちゃんと考えたいなら、ポートフォリオの中に債券も組み入れたいところ。資産を株式だけで持つのではなく、個人向け国債を資産のポートフォリオに加えることで株価の価格変動のダメージをコントロールできるようになります。

――よく株式と債券を半分ずつ持つのがいいといわれますが、株式と債券で資産ポートフォリオを組むときの注意点は何でしょう?

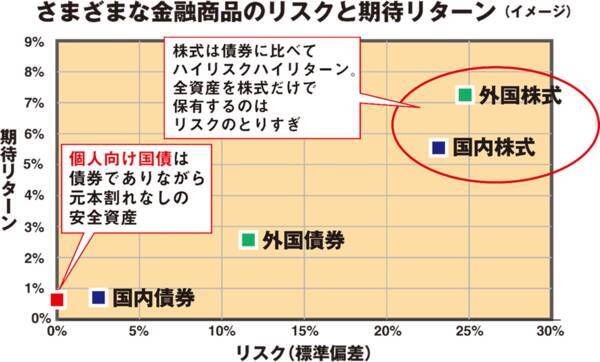

森永 株式と債券を半分ずつ保有しても資産の分量が半々になっているだけで、リスクの量は半分になっていません。債券に比べて株式のほうが、はるかにリスクが高いからです。

海外の富裕層の資産を管理する人たちと話をする機会がありますが、何十億円もの資産を保有する富裕層には「この資産を倍にしてください」というニーズはありません。「もうけてもらう必要はないので物価上昇分の3~4%分だけ増えるように資産を運用してください」という要望が多いそうです。

それは日本の最近の投資家にも当てはまること。ある程度、お金を持っていて金融知識のない人が、今、はやっているからという理由だけで株式インデックスファンド一辺倒の投資をすると「リスクの取り過ぎ」になります。そういう人には個人向け国債という選択肢が有効といえるでしょう。

――株式投資一辺倒の人にとって個人向け国債にはどんな活用法があるでしょうか?

森永 まだ保有している資産の金額が小さな人は株式投資する以外、資産を大きく増やすことができない面もあります。ただ、ここ最近は「10年に1度の暴落」といわれるような株価下落が毎年のように起きています。金融商品のリスクに関してはノーリスク・ハイリターンということはなく、ハイリターンなものはハイリスクです。

リスクとリターンの関係でいえば一番左下に銀行預金があって、次に債券があり、右斜め上に株が来る形になります。例えば、資産がそんなになくても、年齢がある程度高かったり、株式の値下がりリスクが怖かったりする人は、個人向け国債も使って、安定的な運用をすることが大切かもしれません。

――個人向け国債を入れたポートフォリオ(資産運用比率)の具体例を教えてください。

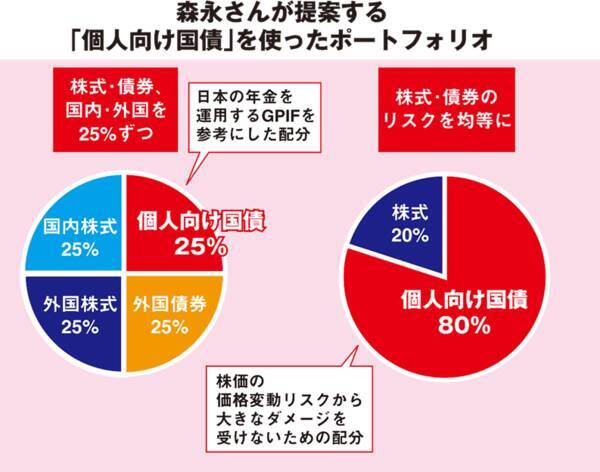

森永 お金を持っている人なら日本の公的年金を運用する年金積立金管理運用独立行政法人(GPIF)の資産の組み方が参考になるかもしれません。GPIFは国内株式、海外株式と国内債券、海外債券をそれぞれ25%ずつ保有する基本ポートフォリオで年金資産を運用しています。

この資産配分を始めた2001年度から2024年度第3四半期までの約24年間で、平均して年率4.40%の運用利回り、累積収益額164.3兆円という好成績を収めています。GPIFをまねて、資産の25%を個人向け国債で運用するやり方も考えられるでしょう。

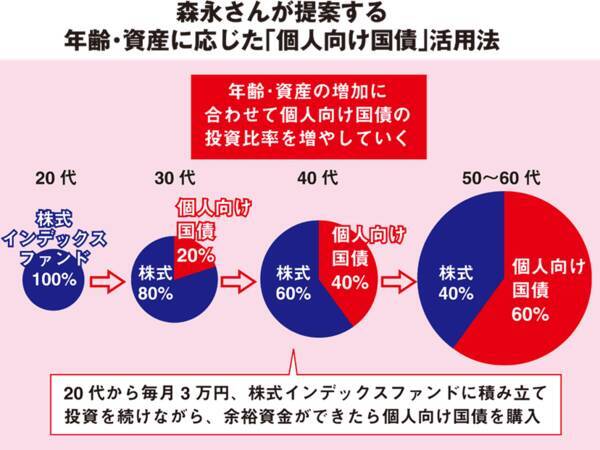

――老後に向けた資産運用を考えた場合、まだ若い世代にはどんな活用法があるでしょうか?

森永 若いときから月3万円ずつ株式インデックスファンドにつみたて投資している人も年齢を重ねて、所得が増えていくと「月3万円以上の余剰資金が出てきた」という状況になるはずです。そうなったら、株式インデックスファンドへの月3万円の投資は続けながら、余剰資金の分で個人向け国債を買っていくというやり方もあると思います。

そうすると、これまでは運用資産の100%が株式でしたが、年齢や資産の増加に合わせて個人向け国債の比率が上がり、安定的な資産運用ができます。また、S&P500など外貨建ての株式インデックスファンドばかりで資産運用している人は、外貨リスクを減らすために円建ての個人向け国債を買うという選択肢もあるかもしれません。

――個人向け国債には変動金利タイプの「変動10」と固定金利タイプの「固定5」「固定3」があります。それぞれ、どんな資産運用ニーズに対応していると思いますか?

森永 よく「住宅ローンは変動、固定のどっちがお得か?」と聞かれます。僕がいつも回答しているのは「そもそもお得という考え方は捨ててください」というものです。そうではなく「自分がどうプランニングしたいか」で決めるべきです。

個人向け国債においても、今後入ってくる利子を確定させたいなら「固定3」や「固定5」のほうが将来の設計がしやすい面があります。逆に毎年入ってくる利息収入を確定しなくていいという人は「変動10」を買うのもいいでしょう。日本の中央銀行である日銀が「これからも利上げします」と宣言していることもあり、今後も金利が上昇する可能性があるからです。

また、個人向け国債を買うときの年齢も大切です。50代60代で老後が近づいている人は「固定5」や「固定3」など満期までの期間が短いほうがその後の計画も立てやすいでしょう。逆に20代30代でまだ10年以上運用できる時間的余裕がある人は「変動10」も選択肢になるでしょう。

個人向け国債は発行から1年経過した時点で額面1万円単位で中途換金が可能ですが(※ただし、「直前2回分の各利子(税引前)相当額×0.79685」が差し引かれます)、自分のニーズや年齢に合わせて満期まで保有できる期間で選んだほうがいいと思います。

――国内金利の上昇もあって、銀行預金の金利も上がっています。銀行預金と個人向け国債を比べた場合、どんな違いがありますか?

森永 例えば、インターネット銀行などは店舗にコストをかけなくていい分、メガバンクなどより高い預金金利を出しています。

しかし、ここからさらに金利が上がっていくと、メガバンクとネット銀行のコスト差は依然残りますが、個人向け国債の発行体である国には、銀行のような店舗があるわけではなく、そういう意味でのコストがかからない個人向け国債とネット銀行預金の金利の差は拡大していくのではないでしょうか。

今までは個人向け国債の金利が低すぎたので「ネット銀行の預金金利とそんなに変わらない」という話になっていました。しかし、今後、金利が1.5%、2%と上昇していけば、ネット銀行が個人向け国債と同じぐらい高い預金金利を保てるとは思えません。

最近は金利の上昇に伴って、金融商品にもグラデーションがついてきています。銀行預金と株式の間に個人向け国債という有効な選択肢も出てきた状況になっていると思いますね。

「金利のある時代」は本当の意味での金融リテラシー(金融商品などに対する理解)が試される時代ともいえます。銀行預金か株式投資かという極端な二者択一ではなく、株式か債券か、日本円か外貨か、など自分なりに資産配分を考えた運用が必要です。

株式投資一辺倒になって株価下落のダメージが大きくなり過ぎるのを防ぐ意味でも、また、物価上昇に負けない利息収入を得る意味でも、個人向け国債は資産運用の重要な選択肢の一つといえるでしょう。

■楽天証券口座内での購入方法について

会員サイトにログイン後、「注文」→「国内債券」とお進みいただき、「買い」をクリックしてください。

注文にあたっては、事前に販売説明書・目論見書などの書面の閲覧・確認が必要ですのでご注意ください。

個人向け国債に関する詳細はこちら

プロフィール

<教えてくれたのは>

経済アナリスト

森永康平さん

1985年生まれ。証券会社、運用会社にてアナリストとして株式市場や経済のリサーチ業務に従事。その後、業務範囲が海外に広がり、インドネシア、台湾などの新興諸国で事業責任者などを経験。2018年に経済アナリストとして独立。近著は『この国でそれでも生きていく人たちへ』(講談社/父・森永卓郎氏との共著)。

(楽天証券)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)