TSMCの2025年12月期2Qは、38.6%増収、61.7%営業増益。AI半導体が好調だったほか、トランプ関税に関する駆け込み需要もあったと思われる。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「 決算レポート:TSMC(AI半導体が牽引し業績好調続く) 」

本レポートに掲載した銘柄: TSMC(TSM、NYSE ADR)

1.米国が関税収入急増によって財政が黒字化し始めた。

先週の楽天証券投資WEEKLY「2025年4-6月期、5-7月期決算の見所(日米の半導体関連、IT関連企業の成長は今後も続くのか)」において、米国の財政赤字と通貨供給量(M2)の動きを見ました。TSMCの決算レポートの前に、これについて補足します。今話題になっていることです。

楽天証券投資WEEKLY「 2025年4-6月期、5-7月期決算の見所(日米の半導体関連、IT関連企業の成長は今後も続くのか) 」

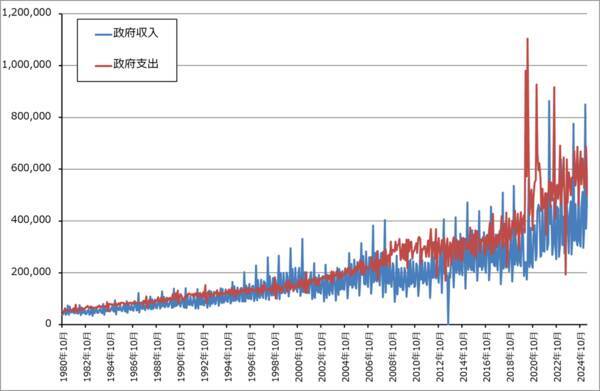

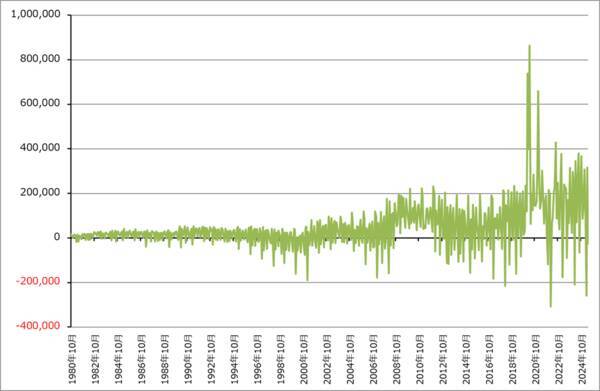

グラフ1は、1980年からの米国政府の月次収入と支出、グラフ2はその差額である財政赤字を示したものです。ネットバブル崩壊後の2000年代から、米国の財政赤字は2000年のネットバブル、2008年のリーマンショック、2020年の新型コロナ禍のような危機的状況だけでなく、恒常的に政府支出が政府収入を上回る財政赤字が続きました。これが、経済を拡大し株価を引き上げる大きな要因になったと思われます。

ただし、財政赤字が続いたことによって、政府債務はすでに名目国内総生産(GDP)の100%以上と過去最高水準になっており、このまま政府支出を拡大し続けることができるか、不透明要因があります。

ところが、足元では大きな変化が起きています。トランプ政権が関税政策を導入し、関税を引き上げたため、米国の関税収入が急増し始めています。表1は米国政府の「Monthly Treasury Statement(MTS)」によるものですが、2025年3月まで月間100億ドル未満だった関税収入が、2025年4月から100億ドル以上となり、2025年6月には266億ドルとなりました(関税の返還を除いたネット収入)。米国の政府会計年度は9月なので2024年10月から2025年6月までの累計関税収入は1,080億ドルとなり、前年度の同じ時期の累計556億ドルから1.9倍になりました。

この関税収入の大幅増の寄与で、2025年6月の米国の財政収支は270億ドルの黒字となりました。今後も黒字が続く場合は、今回法案が通った減税による財政悪化はなくなるか最小限で済むことになる可能性があります。

ただし、今後副作用が懸念されます。関税は輸入国の輸入業者が支払います。海外企業の米国子会社が支払う場合もありますが、米国企業、海外企業の米国子会社が払った関税は価格に転嫁され、米国人や米国企業が負担することになります。関税が高すぎて価格転嫁するとその製品が米国で売れない場合は、海外企業が米国での事業を縮小することになりますが、それを米国企業が肩代わりするとは限りません。米国企業がより高い価格で米国の消費者に売る可能性もあります。

この関税収入急増による米国政府財政の黒字化と米国の企業物価、消費者物価両方の上昇が米国経済にどのような影響を与えるか、恐らく、米国経済に強いひずみを与えることになると思われます。減税の恩恵を企業と高額所得者が受け取り、物価上昇による負担を中低所得者が被る構図が予想されるのです。これが米国の株式市場にどのような影響を与えるか、慎重に見定める必要があります。

グラフ1 米国の政府収入と政府支出

グラフ2 米国の財政赤字

表1 米国の財政赤字と関税収入

2.TSMCの2025年12月期2Qは、38.6%増収、61.7%営業増益。

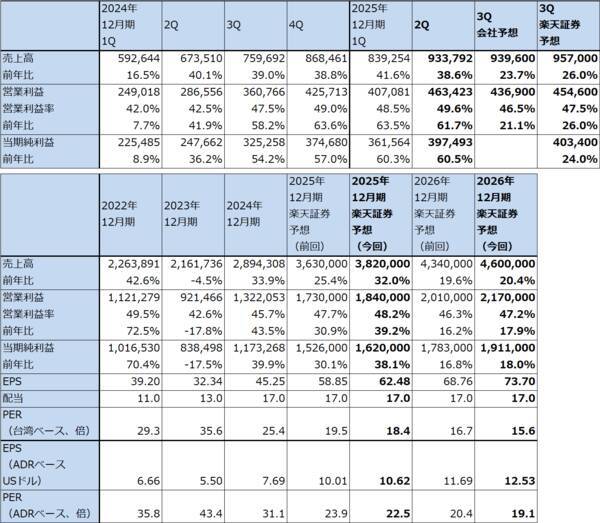

TSMCの2025年12月期2Q(2025年4-6月期、以下今2Q)は、売上高9,337.92億台湾ドル(前年比38.6%増)、営業利益4,634.23億台湾ドル(同61.7%増)となりました。今1Q決算発表時の今2Q業績ガイダンス、売上高9,360億台湾ドル(同39.0%増)、営業利益4,493億台湾ドル(同56.8%増)に対して、売上高は米ドルに対する台湾ドル高の影響で若干未達となったものの、高採算のAI半導体の伸びが寄与し、営業利益は会社側ガイダンスを上回りました。

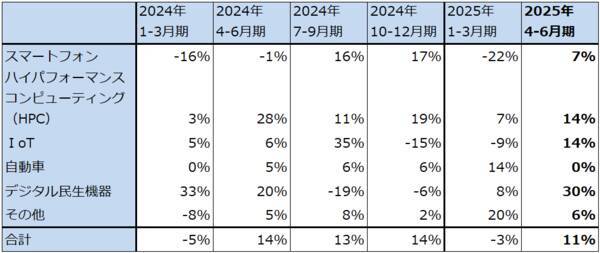

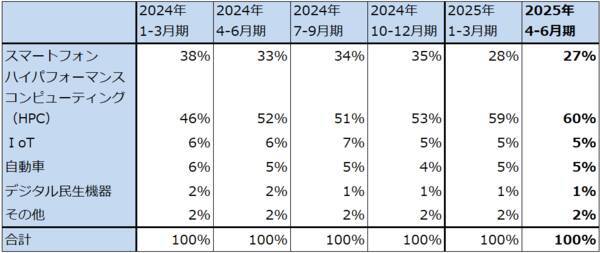

売上高の中身を見ると、AI半導体が含まれるハイパフォーマンスコンピューティング(HPC)向け売上構成比は今1Q59%から今2Q60%へやや上昇し、売上高は今1Q比14%増となりました。AI半導体の売上高は開示されませんでしたが、順調に伸びていることがうかがえます。また、スマートフォン向けは構成比が同28%から27%に低下したものの、季節性もあり今1Q比7%増となりました。

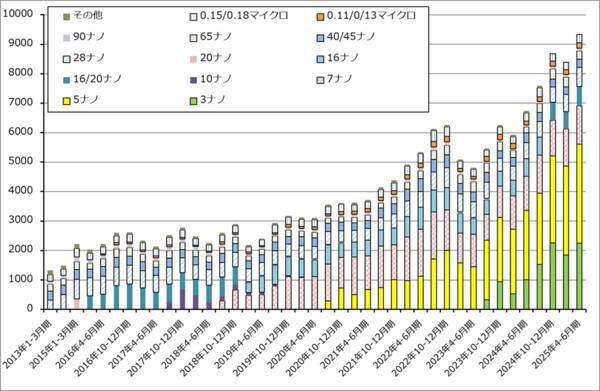

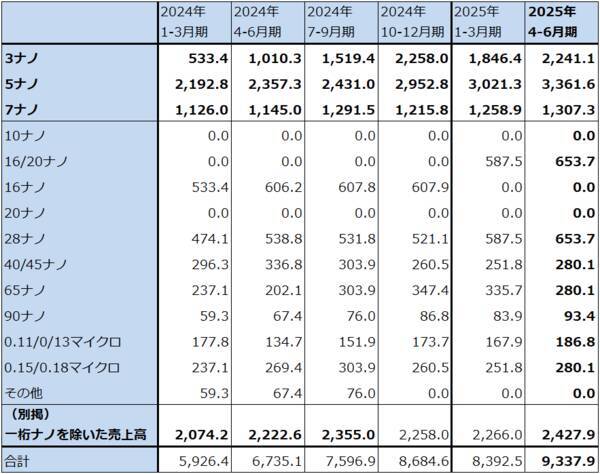

テクノロジー別に見ると、3ナノの売上構成比が今1Q22%から今2Q24%へ上昇し、5ナノは同じく36%から36%へ横ばいでした。この売上構成比に全売上高をかけて各ノード(微細化世代)の売上高を試算すると、3ナノは前4Q2,258億台湾ドル、今1Q1,846億台湾ドル、今2Q2,241億台湾ドルとなり、今1Qに季節性で減少した後で増加しました。5ナノは、同2,953億台湾ドル→3,021億台湾ドル→3,362億台湾ドルと順調に増加しましたが、これはエヌビディアのAI半導体がTSMC4ナノ(5ナノの派生版)で生産されているためと思われます。

また、7ナノが同1,216億台湾ドル→1,259億台湾ドル→1,307億台湾ドルと堅調でした。この中にはパソコン向け、スマートフォン向け、各種電子機器向け等で、10ナノ台以前の微細化世代の7ナノへのグレードアップが含まれていると思われます。この動きはTSMCの採算向上に寄与していると思われます。

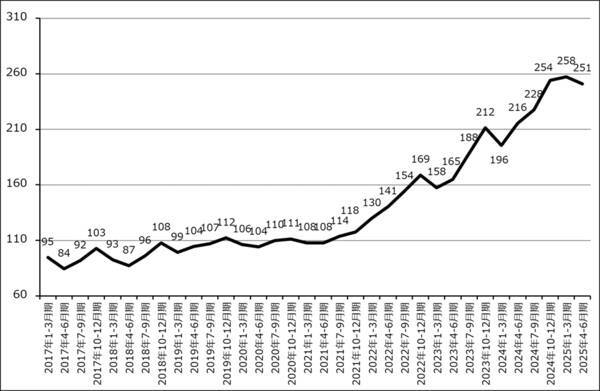

表2 TSMCの業績

表3 TSMCの分野別売上高:前四半期比、売上構成比

TSMCの分野別売上高:前四半期比

TSMCの分野別売上構成比

グラフ3 TSMCのテクノロジー別売上高

表4 TSMCのテクノロジー別売上高

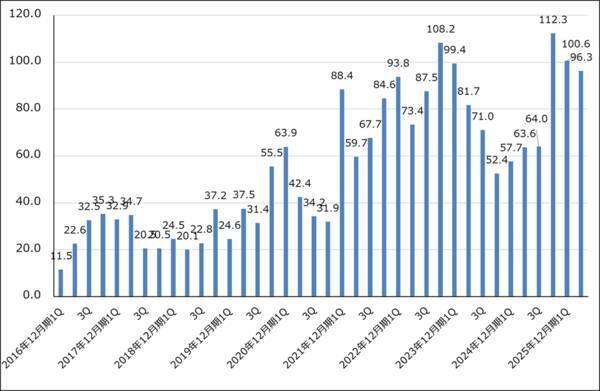

グラフ4 TSMCのウェハ出荷枚数

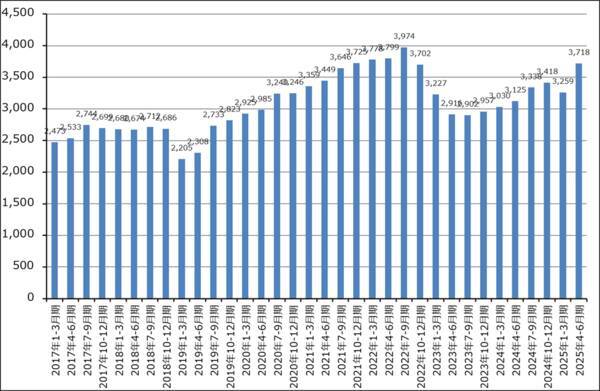

グラフ5 TSMC:ウェハ1枚当たり売上高

3.会社側は2025年12月期通期の売上高見通しを上方修正した。

会社側は2025年12月期通期の増収率をこれまで米ドルベースで20%半ばとしていましたが、今回の決算説明会では約30%増に上方修正しました。AI半導体が順調に伸びていることを反映したものと思われます。今1Q、今2Qはトランプ関税の影響による駆け込み発注と出荷があったと思われるため、今3Qはその反動が予想されます。ただし、AI半導体の需要が強いため、2025年12月期通期は会社見通し以上の売上高が期待できると思われます。

なお、今期の米ドルベースで約30%増という会社予想増収率には、今年4月に規制が強化されたため中国向けに輸出できなくなったエヌビディアの「H20」の中国向け輸出再開(エヌビディアが発表した)による寄与は織り込まれていない模様です。「H20」の生産再開には時間がかかる見込みで、完成品を中国に輸出できるようになるのは来期に入ってからと思われます。

AI半導体以外(スマートフォン、パソコン向けなど)は緩やかに回復中の模様です。

会社側は2025年からの5年間、海外生産拡大のため初期段階で毎年2~3%、後期に3~4%の売上総利益率低下要因ができると予想しています。これは今1Q決算説明会の時の説明と同じです。AI半導体の寄与で2026年12月期も20%以上の増収になると思われるため、増収効果で2026年12月期の実際の売上総利益率の低下はこの数字よりも小さいものになると思われます。

今後を展望すると、TSMCは2025年後半から量産開始(ウェハ投入開始)の2ナノに続き、2026年後半から1.6ナノ(A16)、2028年後半から次世代の1.4ナノ(A14)を量産開始する予定です。2ナノは2026年夏に出荷開始されると思われます。需要が強い模様なので、来期への業績寄与が注目されます。

AI半導体では、エヌビディア、AMDの汎用AI半導体に加え、ブロードコム、マーベル・テクノロジーの特注型AI半導体の種類と数量が増加すると予想されます。この見方で、TSMCの2025年12月期、2026年12月期の楽天証券業績予想を次のようにしました。

まず、2025年12月期3Qの会社側業績ガイダンスは、売上高318~330米ドル、1米ドル=29.0台湾ドル、売上総利益率55.5~57.5%、営業利益率45.5~47.5%です。ここから会社予想のレンジ平均値は、売上高9,396億台湾ドル(前年比23.7%増)、営業利益4,369億台湾ドル(同21.1%増)となります。楽天証券では、AI半導体に勢いがあるため、売上高9,570億台湾ドル(同26.0%増)、営業利益4,546億台湾ドル(同26.0%増)と予想します。

また楽天証券では、2025年12月期通期を売上高3兆8,200億台湾ドル(前年比32.0%増)、営業利益1兆8,400億台湾ドル(同39.2%増)、2026年12月期通期を売上高4兆6,000億台湾ドル(同20.4%増)、営業利益2兆1,700億台湾ドル(同17.9%増)と予想します。

4.2026年12月期の設備投資は増加する可能性がある。

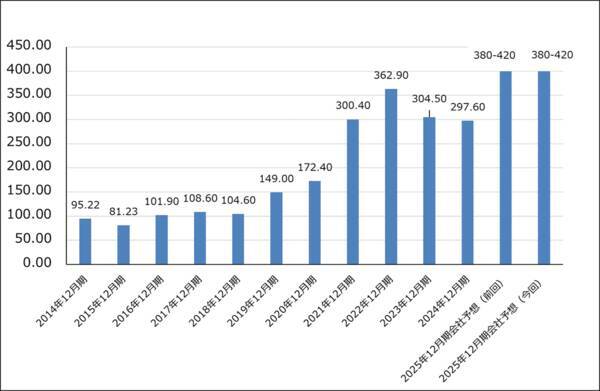

会社側は2025年12月期設備投資予想を380~420億米ドルとし、前回予想を維持しました。ただし、今年後半からの2ナノの量産開始、来期に予想されるAI半導体需要による3ナノの需要好調に加え、米アリゾナ工場増設について早期量産開始を検討していることから、今期設備投資は今後上方修正される可能性があり、来期には今期よりも増加する可能性があります。

アリゾナにおける増設計画の進捗を見ると、第1工場(4ナノ)は、2024年10-12月期に量産を開始しました。第2工場(3ナノ)はすでに完成していますが、米国の主要顧客からの要望が強く、量産スケジュールを数四半期前倒ししようとしています。第3工場(2ナノ、A16(1.6ナノ))の建設も開始しており、AI関連の需要が旺盛なので、これも生産計画の早期化を検討中です。

さらに、着工時期は顧客のニーズに基づくとされていますが、第4工場(2ナノ、1.6ナノ)、第5、第6工場(さらに先進的な技術を採用)と新工場建設が続く見込みです。

また、前回報告された通り、米国に先進パッケージング施設を2カ所建設し、研究開発センターも設立する予定です。これらの工場群の完成後は、TSMCの2ナノ以上の生産能力の約30%がアリゾナ州に配置されることになります。

米国だけでなく、台湾、日本でも生産能力を増強中です。

グラフ6 TSMC:四半期設備投資

グラフ7 TSMCの年間設備投資

5.今後6~12カ月間の目標株価を、前回の170ドルから280ドルに引き上げる。

TSMCの今後6~12カ月間の目標株価を、前回の170ドルから280ドルに引き上げます。

楽天証券の2026年12月期予想1株当たり利益(EPS)(ADRベース)12.53ドルに、エヌビディア、AMD、ブロードコムとAI半導体なら汎用品、特注品問わず生産していること、来年9月以降2ナノの業績寄与がどの程度になるか注目されることを評価して、想定株価収益率(PER)20~25倍を当てはめました。

一定の投資妙味が期待できると思われます。

本レポートに掲載した銘柄: TSMC(TSM、NYSE ADR)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)