「あなたのポートフォリオの価値は名目ではなく、インフレ調整後で考えるべき。次に分散投資だ。

租税回避地を経由した資金が米国債を支えている!?

米資産運用大手のブラックロックは先月末、米政府債務の急増が長期国債やドルなどの主要な米資産に対する投資家の投資意欲を減退させる可能性があり、米国外の投資機会に目を向ける論拠が強まるという見解を示した。

7月1日のロイターの記事「政府債務の増加、米の『特別な地位』への最大リスクに=ブラックロック」によると、トランプ米大統領が推進する関税が市場のボラティリティーを高め、世界の基軸通貨としてのドルの地位について疑念が広がっているとした上で、「脱ドル化」の懸念はなお非現実的であるものの、債務増がそのリスクを高める可能性があるとする幹部の指摘を伝えた。

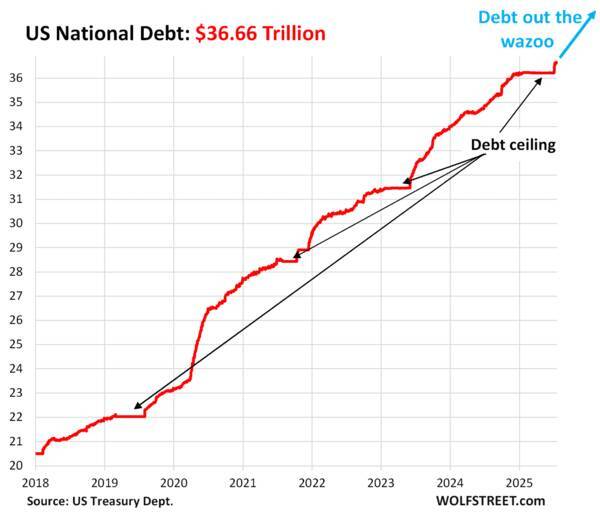

米国の連邦債務は36兆ドルを超えた

米国の債務は36兆6,600億ドルに達した。外国人投資家がこの負債を支え続けるのか、それともさらに多くの負債を国内の投資家が吸収するのか。ブラックロックが指摘するように、積み上がる債務を背景に米国債に対する需要が減退しているのか。直近で公表されたデータでは外国人の投資家が米債を含む米国へ再び資金を振り向けていることが明らかになった。

米財務省が7月17日に発表した「Treasury International Capital Data for May(財務省5月国際資本データ)」によると、海外勢の米国債保有額は9兆450億ドルと、4月の9兆130億ドルから増加した。3カ月連続で9兆ドルを超え、前年同月比では11.2%増だった。そのうち7兆6,400億ドル(84.5%)が長期国債で、残りの約15%が短期国債だった。

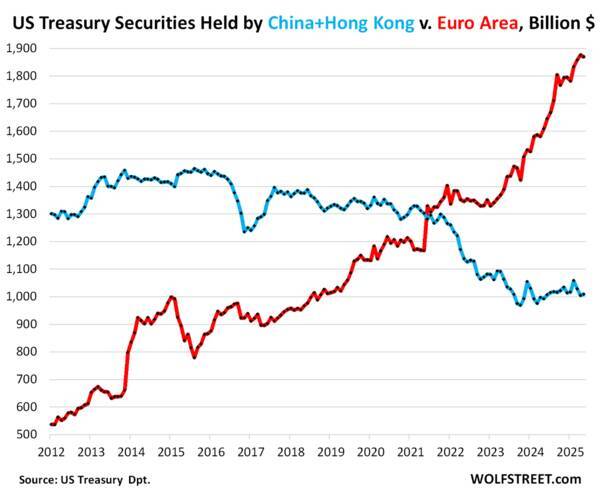

中国(含む香港)の米国債保有が低下する一方、ユーロ圏の保有は拡大している

日本は過去最高の1兆1,350億ドルの米債を保有し、保有国のトップを維持した。前年同月比では285億ドル増加した。

一方、過去12年間にわたり米国債の保有を増やしているのがユーロ圏の国々だ。2012年の5,340億ドルから現在は1兆8,700億ドルへと3倍以上に増加している。前年同月比では2,610億ドルの急増である。欧州の租税回避地であるルクセンブルクやアイルランド、そしてベルギー、さらにフランスを加えた合計保有額は1兆5,300億ドルで、ユーロ圏の総保有額の82%を占めている。

こうした租税回避地に置かれている資産の一部は、米国の事業体が保有している。これらの国々は、グローバル企業、個人、政府の金融資産の取り扱いに特化している。ルクセンブルクやアイルランドには、米国の大手製薬会社や大手ハイテク企業が本社機能を置いている。

また、ベルギーにはユーロクリアがあり、世界中の企業、政府、富裕層のために豊富な資産を預かっている。こうした資金の一部が米債を支える構図が改めて明らかになっている。

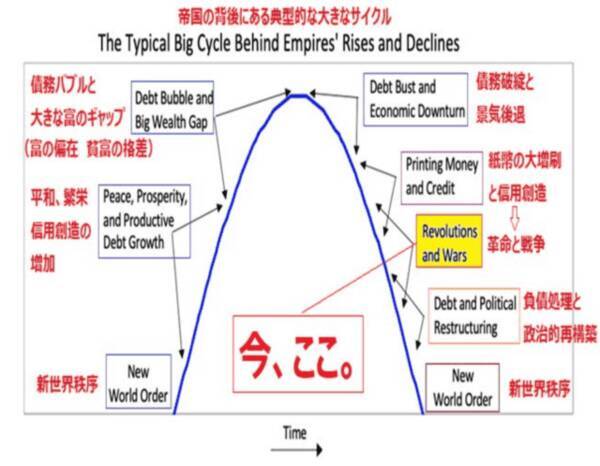

レイ・ダリオ:「国家はいかに破綻するのか」

世界最大のヘッジファンド、ブリッジウォーター・アソシエイツの創設者で著名投資家のレイ・ダリオは、年初の1月13日から23日にかけてSNSのLinkedInに「How Countries Go Broke(国家はいかに破綻するのか)」と題する論文を掲載した。

国の債務の増加には限度があるのか、もし政府債務の増加が抑制されない場合、金利はどのようにそのほかの資産に影響を及ぼすのか、米国のような主要な準備通貨を持つ大国が破綻することはあり得るのか、もしあり得るのであれば、それはどのような状況になるのか、債務を心配すべきときや、それに対して何をすべきかを教えてくれるような「巨額の長期債務サイクル」のようなものはあるのか、などをカバーする内容となっている。

レイ・ダリオの帝国のビッグサイクル

特に自国通貨が基軸通貨である場合、政府債務や債務増加に上限はないと考える人もいる。なぜなら、世界中で広く受け入れられている基軸通貨国の中央銀行は、債務返済のためにいつでも通貨を発行できると考えられているからだ。

一方で、高水準の債務と急速な債務増加は、近い将来に大きな債務危機が起こる前兆であると考える人もいる。しかし、その危機がいつ、どのようにして訪れるのか、また、それがどのような影響をもたらすのかは、正確には分かっていない。

ただし、ダリオは研究を通じて、大きな長期債務サイクルは必ず大きな債務バブルと崩壊につながっていると結論づけている。

1700年以降に存在した約750の通貨/債務市場のうち、今も残っているのはわずか20%ほどであり、残っている市場についても機械的なプロセスによってその価値が大幅に切り下げられ、大きな長期債務サイクルが帝国、国、地方を崩壊させる予兆を何度も見てきたとしている。

年初にLinkedInで公開された内容が、先月に著書として発売された。その発売に際し7月11日にレイ・ダリオと、カーライル・グループの会長であるデイビッド・ルーベンスタインが対談を行った動画がYouTubeにて公開された。そのやりとりの一部を抜粋してご紹介したい。

ルーベンスタインは新刊において「国が破綻する」ことがテーマになっているが、国は本当に破綻するのかという問いを投げかけた。企業や人は破産するが、果たして国が「破産(財政破綻・デフォルト)」することはあるのかというものだ。

国の債務とそのダイナミクスは、基本的には個人や企業の借金と同じだ。ただし、2つの重要な違いがある。1つは「お金を刷る(発行する)」ことができること。もう1つは「税金という形で国民からお金を徴収できる」こと。国は、選択を迫られたときには、たいてい「お金を刷る」ことを選ぶ。つまり、国が破綻するというのは、通常の意味で「デフォルト(債務不履行)」するということではなく、「通貨の価値を下げる(デバリュエーション)」という形で起こる。

国の所得が増えるにつれて、(特に人々の性質や政治家の行動の影響もあって)ほとんどの国では債務もそれに比例して増えていく。政治家は人々を満足させたいと考えるので、借金が増える。債務返済は、徐々に健全な循環を阻害し始める。具体的には、利払い負担が増え、ほかの消費や投資を圧迫していく」

その兆候は経済データの中で確認できるという。そして、次の3つのことが同時に起こっているとし、債務問題の核心を指摘した。

1つ目は、「利払い負担による経済活動の圧迫(クラウディングアウト)」。2つ目は、「供給と需要の不均衡」。例えば、今のアメリカでは次の1年間で約12兆ドルの資金を市場から調達しなければならない。政府はこの12兆ドルを市場に売り出す必要がある。しかし、それを誰が買うのかという「需要」の問題がある。これが3つ目の現象だ。供給が需要を上回ると、「供給過剰=価格(債券価格)下落=金利上昇」という圧力がかかる。そして、金利が上昇すると、資産価格は下がり、経済活動も抑制される。こうして経済全体が冷え込んでいく。これが、今まさに起きている「政府債務問題の核心」だ。

大規模予算法案「ビッグ・ビューティフル・ビル(BBB)」がこの問題を解決したり、緩和したりするのかとルーベンスタインは尋ねる。これに対し、ダリオは、BBBは問題の解決にならないだろうとした上で、日本を引き合いに出し、米国も同じようなことに陥るだろうと述べた。

いつものように次のことが行われるだろう。国が「破綻状態」にあるときにいつも使われる方法だ。つまり、国がとる典型的な対応はこうだ。通貨を切り下げ(デバリュエーション)、お金を刷り(金融緩和)、それによって金利を人為的に低く抑える、この仕組みによって債券を保有している人(投資家や国民)は、実質的に目減りした価値の金利しか受け取れなくなる。要するに、インフレや通貨安を通じて借金を薄めるというわけだ。これはまさに日本が行ってきたやり方であり、そして米国も最終的には同じ方法を取ることになるだろうというのが私の見立てだ。

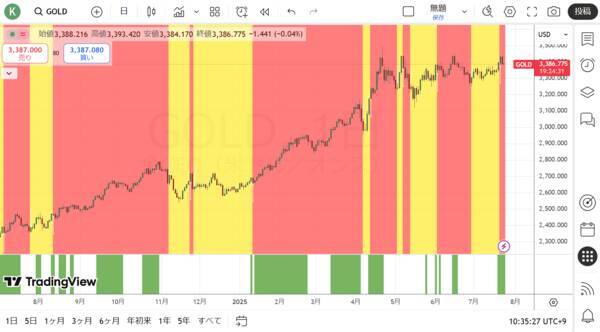

このことはおそらく、私たちの孫やひ孫の世代よりも前に始まるだろう。ドルの価値に注目してみて欲しい。ほかの通貨(ユーロや円など)との相対的な為替だけでなく、特に「ゴールド」との関係に注目すべきだ。ゴールドは今や世界第2位の準備通貨だ。第1位はドル、第2位がゴールド、続いてユーロ、そして円。ゴールドは「通貨としての地位」を持っている。

だから、ゴールドに対してドルがどう動いているかを見れば、ドルの実質的な価値の下落がわかる。

その結果として、金利は人為的に低く保たれるようになる。これが債務を処理する「見えにくい方法」だ。私が懸念しているのは、これらの動きが「景気後退」と重なることである。実際、それが実現する可能性の高いシナリオだと思う。その場合、当然ながら財政赤字はさらに拡大する。リセッションの最中に「増税します」とか「給付を削減します」とは誰も言い出さない。結果として、政治的・社会的・経済的に非常に困難な状況に陥る可能性が高い。

では、そうした中で投資家はどのようなスタンスを取るべきなのか。ダリオは「より安全な投資とは何か」という観点から、彼の考えを披露した。

第一に、あなたのポートフォリオの価値は名目ではなく、インフレ調整後(実質)で考えるべきだ。「インフレで目減りした後でも、どれだけの購買力が残るか」を基準にする。現在、最も安全な投資対象の一つは、インフレ連動債だ。これは、インフレに連動して価値が調整され、実質で年2%以上のリターンが得られる可能性がある。どんな経済環境でも、一定の購買力を維持しやすい資産だ。

次に重要なのは、分散投資だ。分散の力は非常に強力だ。ただし、ゴールドを保有することについては考えておくべきだろう。ゴールドは通貨の一つの形態であり、中央銀行が分散先として買い増している資産でもある。また、市場が大きく混乱したときに、ほかの資産と逆に動く傾向があるため、保有していると全体のリスクを抑えることができる。

●ゴールドCFD(日足)

●ゴールドCFD(週足)

かつて世界はゴールドを通貨として使っていた。その頃は、人々は価格を「ドル建て」ではなく「ゴールド建て」で見ていた。分散の一環として、ポートフォリオの10~15%をゴールドに充てるのは、非常に賢明な判断だと思う。インフレ連動債とゴールドを組み合わせれば、今の多くの資産と比べて、よりリスクを抑えた構成になる。要するに、大きな賭けをするのではなく、実質的な購買力を守る形でポートフォリオを安定化させるのが大切だ。数千年にわたり通用してきた知恵を使うことは、よりリスクを取るのではなく、安全な側に立つという選択になる。

ダリオはゴールドへの投資配分に重点を置いており、投資家に対してポートフォリオ戦略の再考を促している。

「もしゴールドを持っていなければ、歴史も経済も分かっていないことになる」と述べ、今後、荒波が予想される経済情勢を乗り切る上でゴールドのシェアを持つことが重要であると強調している。ダリオは投資ポートフォリオに最低でも10~15%のゴールドを配分することを推奨している。ゴールドについて、通貨切り下げや地政学的不確実性に対する重要な分散投資手段およびヘッジ手段としている。

2008年に金利がほぼゼロになったとき、1933年以降と同様、債券に対する民間市場の需要が供給を満たせなかったため、中央銀行が貨幣増刷に踏み切り、債券を買い入れた。これが長期金利に低下圧力をかけた。それは2回起きた。一つは1929年から33年にかけての債務危機が引き起こした世界恐慌への対応。もう一つは、2008年の債務危機による大不況に対応して金利が0%になったときも、2008年以降で同様のことが起きた。

ダリオは、国際取引のほぼ大半に米ドルが使われており、ほとんどの貯蓄が米ドル建てであるため、米国のビッグ・デット・サイクルを主に紹介している。しかし、そのほかの地域でも同様のサイクルが起きている。著書では日本のビッグ・デット・サイクルについてもさらに深く掘り下げている。

ダリオにとって、過去70~80年の米国、バブル崩壊後の日本などは全て古典的なビッグ・デット・サイクルであり、全ての国の投資家や政策決定者にとって重要である。こうした債務サイクルと政治的、地政学的、自然作用的、技術的な力との相互作用に注目してほしいと述べている。

セミナーのお知らせ

『 FX・CFDアカデミーin 札幌!日本各地におじゃまします 』

2025年9月6日(土)10:00~15:00

TKPガーデンシティPREMIUM札幌大通/オンライン同時開催

石原順講演テーマ 『財政不安と為替相場の行方』

会場での参加をご希望されるお客様は、事前にお申し込みが必要となります。

開催時間中の入退場は自由です。再入場いただくことも可能です。

オンライン配信は、お申し込み不要・全国どこからでもご視聴いただけます。

(石原 順)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)