米国の7月雇用統計では、NFPが減少し、失業率は上昇予想。トランプ関税や資材高騰が影響し、企業は採用に慎重です。

7月雇用統計の予想

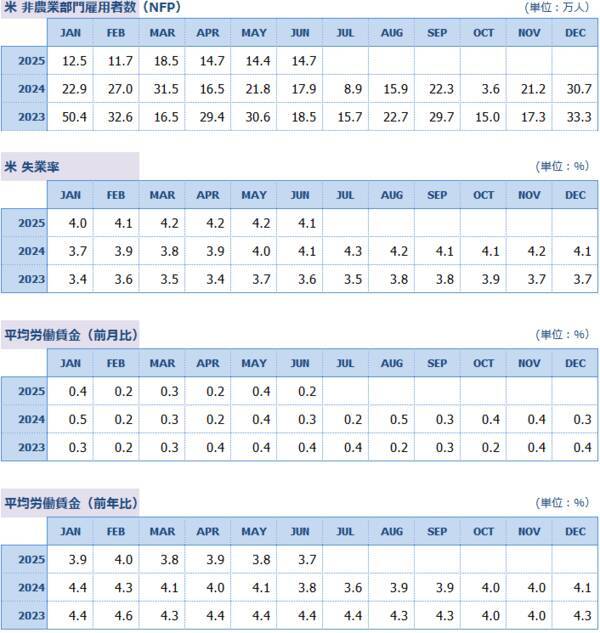

米労働省労働統計局(BLS)が8月1日に発表する7月の雇用統計では、非農業部門雇用者数(NFP)の市場予想は前月の14.7万人に比べて減少して、11万人程度の増加が予想されています。トランプ関税の影響で製造業を中心に雇用が減っていることが理由です。

またコスト削減政策で連邦政府の雇用創出も限定的です。インフレ上昇による資材高騰で、今後住宅市場の調整が起きた場合、建設部門の雇用にも影響が及ぶことになるでしょう。一方でサービス業は、堅調な消費に支えられ現在のところ安定した雇用が続いています。

失業率の予想は4.2%で、6月から0.1ポイント上昇する予想です。トランプ大統領の貿易政策の「不確実性」が、企業の採用活動を慎重にさせています。「人手不足でリストラはできない。かといって業務拡大もできない」という企業の実情を反映しています。

ただ、移民制限の影響は今のところ限定的なようです。国境を越える移民は大幅に減少していますが、一方で雇用創出も減少しているため、全体として失業率に大きな変化は見られません。

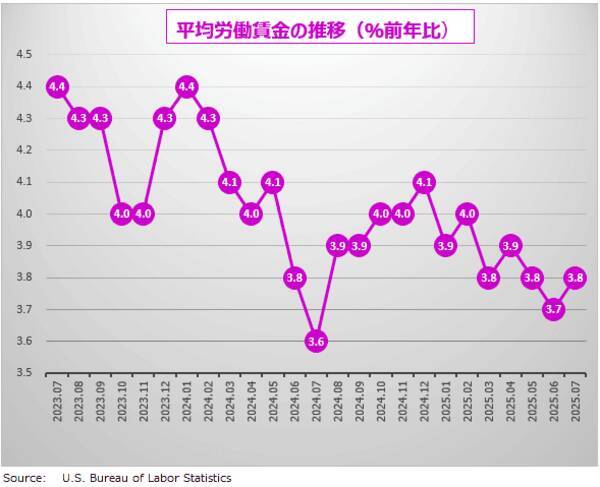

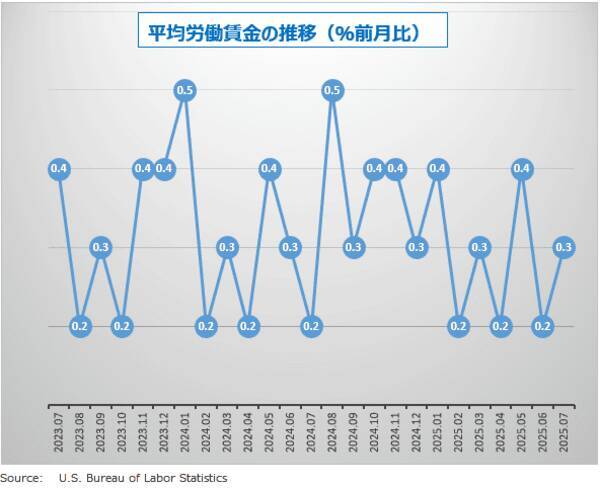

賃金上昇率は引き続き堅調です。平均時給は、前月比0.3%増で、前月の0.2%増よりも若干上昇する見込みです。前年同月比では3.8%増の予想で、こちらも前月の実績である3.7%増から上昇の見通しとなっています。

今回の雇用統計の結果は、今後の米連邦準備制度理事会(FRB)の今後の金融政策決定における重要な判断材料になります。金融政策決定において「データ依存」型アプローチをとるFRBは、雇用統計などの経済データを基に、9月以降の利下げを判断することになります。

雇用統計が弱ければ利下げペースが早まる確率が高まります。逆に引き続き強いままであれば、利下げに対してより慎重になると考えられます。

FRBは、米経済の「不確実性がさらに上昇している」と判断する中で、特にインフレと失業率上昇の両方のリスクを注視しています。現状はインフレ上昇リスクにより重点を置いているため、インフレ圧力再燃の兆候がある場合は、雇用データが多少弱くても利下げに慎重になると考えられます。ただし、FRBが1回のデータ結果で金融政策を決定することはないでしょう。

もう働くの疲れた

米国の雇用市場が慢性的な人手不足状態に陥っている原因の一つに、企業と求職者の間のニーズの不一致によって生じる雇用のミスマッチがあります。対面営業のエキスパートは、たとえ商品知識があっても、ネットビジネスが求めるスキルを有していないことが多いのです。

しかし、それ以上に深刻な問題があります。それは人材不足の硬直化です。米国の雇用市場が過去10年間拡大し続けてこられたのは、「シニア層の就業者」のおかげだと、米連邦準備制度理事会(FRB)は指摘しています。

2008年のリーマン・ショックの株価大暴落によって老後の資金が足りなくなった人たちの多くは、退職する年齢に達したあとも働き続けたため、数字上では労働者が増えているように見えたのです。

しかし、米国の株価がリーマン・ショック前の水準を超えて史上最高値を更新するまで高くなった現在、老後の生活に十分な資金を得たシニア層たちは一斉に労働市場から去っていきました。さらに、FIRE(経済的自立と早期退職)ブームに乗って仕事をやめるミドル層も増えています。

これらの理由で、新型コロナ流行後から人手不足が一気に深刻化したのです。現在の米労働市場が直面しているのは、一時的な人手不足というよりも、人口学に関わる構造問題といえます。シニア層やミドル層に代わる労働力を得るためには数十年単位の時間が必要です。

とはいえ、少子化対策はFRBの仕事ではありません。FRBにできることは、供給サイドからではなく、需要サイドから労働市場の調整を行うことです。どうするかというと、金融引き締め政策を維持して景気の拡大を抑え、企業に労働力の需要調整を促すのです。

雇用の需要サイドを調整(縮小)すれば、失業率上昇は避けられません。しかし、 景気減速がきっかけとなって、求職者の増加という供給サイドの調整(拡大)が起きるならば、失業率上昇を回避しつつインフレを抑制できる可能性もあります。

より多くの人々が労働市場に復帰することで労働需給が改善して、インフレの原因となる労働賃金の上昇を抑制することになるからです。

景気サイクルや特殊要因が、一時的に米国の労働力不足を緩和する可能性がありますが、長期的な構造問題を解決するものではありません。

(荒地 潤)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)