ニッパツ(5991)はばね製造で売上高世界3位の企業で、半導体製造装置・精密部品関連で収益拡大中です。過去10年で収益の柱を自動車関連から半導体製造装置部品等にシフトし、連結利益や株主資本を1.5倍以上としました。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の西 勇太郎が解説しています。以下のリンクよりご視聴ください。

「 ニッパツを買い推奨!半導体製造装置・精密部品関連で収益拡大中のばね製造大手 」

過去10年間で半導体製造装置部品やハードディスク用サスペンションの利益が大きく増加

ニッパツ(5991) (株価1,800円:8月8日終値)は、独ムベア(非上場)(市場シェア約10%)、独フロイデンベルク(約9%、非上場)に次いで世界3位(約8%)、上場企業では世界1位のばね製造企業です。ほかの主要上場同業他社としては、独スタビラス(STM)、 三菱製鋼(5632) 、韓デウォンカンアップ(000430)、 中央発条(5992) などがあります。

ニッパツの収益の柱の一つは半導体製造装置部品です。半導体回路形成装置の部品である冷却板やシャワーヘッドを製造しており、それらが含まれる産業機器ほか事業セグメントの利益は2014年からの10年間で2倍以上になりました。

これら製品の製造に必要な、金属同士を接合する「ろう付(ろうづけ)」の技術は、茅本隆司・現会長が中心となり2000年代に入って確立したもので、新たな基礎技術に基づく挑戦が新規事業として結実したものと言えます。

ニッパツの収益のもう一つの柱は、データセンター向けの堅調需要がサポート材料となっているハードディスク用サスペンションです。ニッパツが世界市場シェアの約50%を有している状況ですが、2022年に業界3位で市場シェア約10%を有する サンコール(5985) に対して、ニッパツが特許侵害の訴訟を提起しました。

2024年7月にサンコールが和解金22億円を支払う合意が成立し、9月にはサンコールがハードディスク用サスペンション事業からの撤退を表明しました。

サンコールのシェアの一部をニッパツが獲得する可能性が出る中で、データセンター向けハードディスクドライブ市場自体の回復もあり、2025年3月期のハードディスク用サスペンションの利益は前年比4倍の267億円となりました。

ニッパツの創立は1939年で自動車用ばね製造からスタートし、1949年に進駐軍向けジープのシートスプリング製造を始めたことをきっかけに自動車シート事業に参入しました。

公害問題やオイルショックが起きた1970年代に非自動車関連事業の育成を掲げ、1980年代にはハードディスクドライブ用サスペンションやそのほか精密部品事業を確立し、2000年代には半導体製造装置部品事業の確立を成し遂げました。

2010年代半ばまでは自動車関連の事業が業績をけん引する状態が続きましたが、自動車業界の競争激化などの影響で収益が頭打ちとなる中、前述の通り、半導体製造装置や精密部品関連を新たな収益の柱とすることに成功。過去10年間で連結ベースの利益水準は1.5倍以上となり、株価も上昇しました。

<ニッパツ株価および当期純利益(2014年以降)>

<ニッパツの株価関連主要指標>

利益水準の拡大を反映してニッパツの株主資本は過去10年間で1.5倍に増加しました。しかしいまだにニッパツが自動車部品関連銘柄と見られているきらいもあって、時価総額の増加は1.2倍にとどまっており、株価純資産倍率(PBR)は1.2から0.9へと低下して1倍を割り込む状況になっています。

株価は割安感が強い状態にあると考え、投資判断を「買い」とします。以下、3点に分けて詳細をご説明します。

「買い」と判断する三つの理由

ニッパツを「買い」と判断する理由は、以下の三つです。

【1】半導体製造装置・精密部品関連事業を主軸とした収益拡大にともなう株主資本増加の実態が時価総額に反映されておらず、株価が割安

【2】高水準の収益継続を反映した株主資本の積み増し見通しが時価総額に反映されておらず、株価が割安

【3】ばね製造同業他社比でPBRに割安感がある

それぞれの理由について詳しく説明します。

【1】半導体製造装置・精密部品関連事業を主軸とした収益拡大にともなう株主資本増加の実態が時価総額に反映されておらず、株価が割安

半導体製造装置部品の収益拡大を主因として産業機器ほか事業セグメントの利益が10年間で2倍超となりました。また、ハードディスクドライブ用サスペンションの利益急伸などの影響で精密部品とDDS(Disk Drive Suspension)事業セグメントの利益は2014年対比で3.7倍に拡大しています。

全体では営業利益が1.6倍となり、株主資本は過去10年間で1.5倍となりました。

<ニッパツの業績(2015年3月期と直近1年間(2024年7月~2025年6月)実績の比較)>

【2】高水準の収益継続を反映した株主資本の積み増し見通しが時価総額に反映されておらず、株価が割安

2025年度、2026年度と半導体製造装置部品を含む産業機器ほか事業の利益は90億円から100億円台と水準を切り上げていく見通しです。また、ハードディスクドライブ用サスペンションではサンコールが撤退し、すでに50%に達したニッパツの市場シェアがさらに高まる可能性があることなどもあり、DDS事業セグメントは高水準の収益を維持する見通しです。

高収益継続を反映して資本蓄積も着実に進む見込みで、現在の時価総額が維持された場合には、2026年度末にPBRは0.8倍となる計算で、一層の割安感を感じさせるものとなります。

<ニッパツの業績予想>

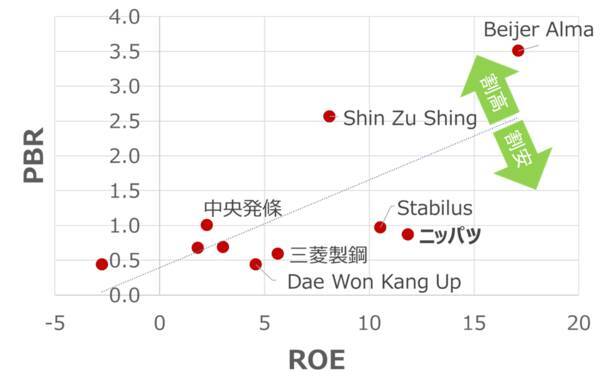

【3】ばね製造同業他社比でPBRに割安感がある

ニッパツの比較対象に適するばね製造の上場同業他社には前述の通り、独スタビラス(STM)、三菱製鋼(5632)、韓デウォンカンアップ(000430)、中央発条(5992)などがあります。

これらの企業を含め、主要ばね製造企業について、自己資本利益率(ROE)を横軸、PBRを縦軸とした散布図を作成すると、おおむね比例関係にあることがわかります。その中で、ニッパツは大きく割安方向にずれており、この点から、株価に割安感があると言えます。

<主なばね製造企業のROEとPBRの関係>

<主なばね製造企業10社のROEとPBR>

また、これらの企業の予想配当利回りを比較すると、ニッパツは平均水準の3.3%をやや上回る3.8%の利回りとなっており、他社比でそん色ない状態にあると言えます。加えて、2024年度にはニッパツは自社株買いも行っていて配当も合わせた総還元利回りは12.0%と10社中トップとなっており、2025年についても同様の株主還元を期待することが可能です。

<主なばね製造企業10社の配当および総還元利回り>

(西 勇太郎)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)