日本株をいつ買っていつ売ったら良いか分からない、という方がたくさんいます。そういう方に、今日は私がファンドマネジャー時代に実際に使っていた投資手法をご紹介します。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田 真之が解説しています。以下のリンクよりご視聴ください。

「 日経平均、最高値!日本株は売った方が良い? 」

読者の皆さまから最近よく聞く質問

最近、読者の皆さまからよく聞く質問があります。

「日本株がすごく上がっているけど、もう売った方が良くないですか?」

この質問に答えるのは、とても難しいです。なぜならば、私には皆さまがどれだけ日本株を保有しているか、分からないからです。

私の毎日のレポートを読んでいただいている方は、私が中長期で日本株に強気なのが分かると思います。世界中の政府・中央銀行がお金を刷りまくって、ばらまきまくっているので、お金(法定通貨)の価値低下が続いています。

そうした環境が続く中、グローバル投資家は、ゴールドやビットコイン(BTC)や株など、さまざまな資産を買ってきています。その流れで、買収価値から見て、割安と考えられる日本株が買われていくのは、自然な流れと思っています。

日経平均株価の予想としては、普段のレポートに書いている通り、2025年末は4万4,000円と予想しています。また、2028年までに5万円まで上昇すると予想しています。

とはいえ、株は常に乱高下するものです。これからも、急落・急騰を繰り返しながら上昇していくと思います。もし「もう売ったほうがいいか」と悩まれている方が、日本株をたくさん持ち過ぎていると思うならば、少し売っても良いと思います。利食い千人力(たとえ少ない利益でも、売却して利益確定すれば自分の力になる、という意味の相場格言)です。

でも、日本株をあまり持っていないならば売るべきではありません。ぜんぜん持っていないならば、少しずつ買っていった方が良いと思います。

つまり、一人一人への投資アドバイスは、その人の現在の投資ポジションによって、変わるのです。

先日、ごく親しい友人から、同じ質問を受けました。「日本株、もう売った方がいい?」。そこで私は逆質問しました。「日本株を今たくさん持っているの?」。

私は「それならば、少しずつ時間分散しながら日本株を買っていったら良いと思う」と回答しました。

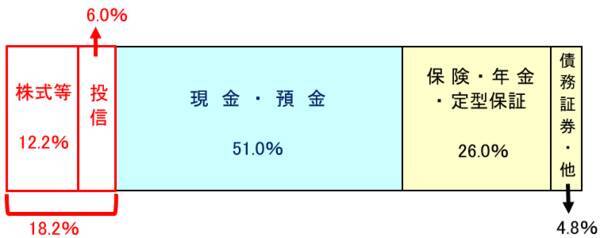

家計の金融資産の過半、1,120兆円が現金・預金にとどまる

皆さま一人一人が日本株をどれだけ保有しているか分かりませんが、日本の家計全体を見ると、株の保有が少な過ぎると思います。

<家計の金融資産2,195兆円の資産配分:2025年3月末時点>

預金金利が低過ぎる今、現金・預金を51%(1,120兆円)も保有しているのは、明らかに多過ぎと思います。

物価がどんどん下がるデフレの時代はそれでも良かったのですが、これからは日本でもインフレが高まっていくと予想される中、インフレで目減りする現預金を持ち過ぎるべきでないと思います。

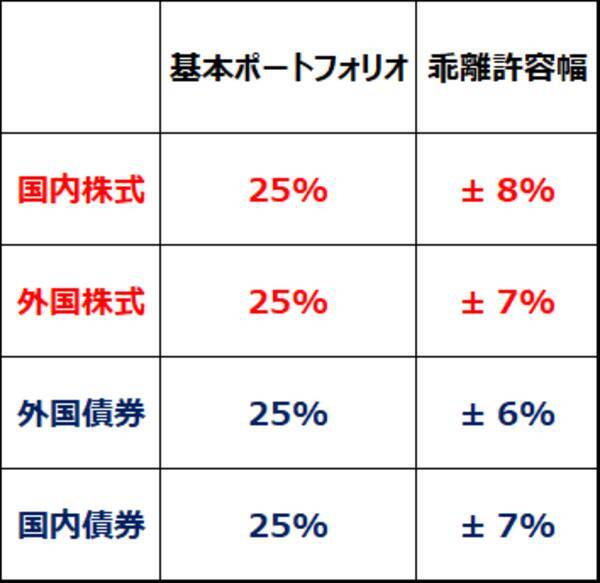

ご参考まで、日本最大かつ世界最大の公的年金で2025年3月末時点で260兆円の運用資産を保有する年金積立金管理運用独立行政法人(GPIF)の基本ポートフォリオは以下の通りです。

<GPIFの基本ポートフォリオ>

国内株式、外国株式、外国債券、国内債券に25%ずつ投資するアセット・アロケーション(資産配分)は、リスクと期待リターンを考慮した上で、とても良いと私は思います。

ただし、皆さまがどれだけ株を保有すべきか、皆さまのライフステージ、自家状況(貸家・持家)、借入状況(住宅ローン有無など)によって変わります。GPIFを参考に、皆さまがどうすべきか考えていただいたら良いと思います。

日本株投資、オーバーウエートかアンダーウエートか?

日本株をどうすべきか考えるとき、「買いか売りか」考えるのではなく、「オーバーウエートとすべきか、アンダーウエートとすべきか」を考える習慣を身につけるべきと思います。それができれば、良いタイミングで株を売り買いできる可能性が高まるはずです。

オーバーウエート、アンダーウエートの意味は、以下の通りです。日本株の保有額が、適切な保有額よりも多いのがオーバーウエートで、少ないのがアンダーウエートです。

適切なポジションは、人によって異なります。例えば、日本株を500万円保有するのが適切な人がいたとします。その人が、日本株を800万円持っているとしたら、それは適正ポジションよりも300万円余計に投資していることになります。その状態がオーバーウエートです。

一方、日本株500万円が適正ポジションの人が、日本株を200万円しか持っていなかったら、その状態はアンダーウエートです。

皆さまは、日本株はオーバーウエートですか? アンダーウエートですか? この問いにすぐに答えられる人はとても少ないと思います。何十年も日本株投資をやってきた方でも、たぶんすぐには答えられないと思います。なぜならば、自分にとっての適正ポジションがいくらか、分かっていない人が多いからです。

私は日本株のファンドマネジャーを25年やってきましたが、年金など長期投資を行う機関投資家には原則「適正ポジション(中立ポジション)」が定められています。それに対して、どこまで、かい離(オーバーウエートまたはアンダーウエート)していいか、リミットが定められています。

ファンドマネジャーは、その許容範囲の中で、オーバーウエートしたりアンダーウエートしたりしながら、ベンチマーク(中立ポジションから得られるリターン)を上回るように努力するわけです。

この方法は、とても効果的です。

普段はだいたい中立にしておいて、ここぞというときだけ、機敏にオーバーウエート、あるいはアンダーウエートとすることで、長期的に勝ちやすくなります。

四六時中、買いか売りか考えていると、往々にして間違えます。そうではなく、普段は中立にしておいて、ここぞというときだけ勝負する形にしておけば、気持ちの余裕もできますし、焦って売ったり買ったりしないで済みます。それが結果的に、長期的な勝ちにつながると言えます。

ファンドマネジャー時代に実際にやってきたシンプルな売りのルール

私が運用を担当していたある年金ファンドで実際にやっていたアセット・アロケーションのリバランス(変更)ルールについて、説明したレポートがあります。いいタイミングで株を売買するのに、有効なルールです。ぜひ、2024年7月23日のレポートをご参照ください。

3分でわかる!今日の投資戦略 2024年7月23日: 初心者でもまねできる!株を安く買って高く売る方法

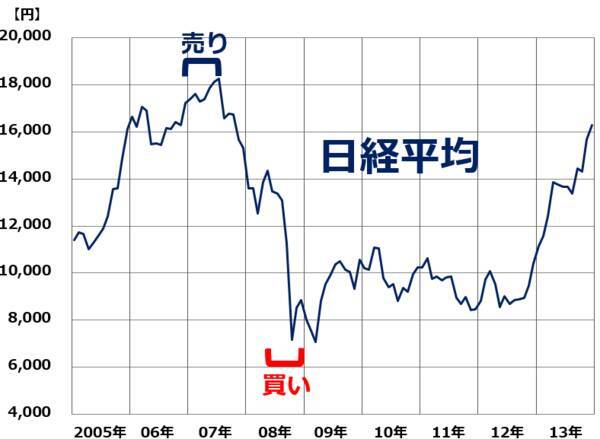

そのファンドが、どこで日本株を売り、どこで日本株を買ったか、見てください。

<日経平均月足:2005年1月~2013年12月>

このファンドでは、青字の部分(2007年4~6月)に、日経平均が1万8,000円をつけたとき、日本株を売り、国債を買いました。

赤字の部分(2008年10月)に、日経平均が1万円から8,000円割れまで下がったときは、複数回にわたり、国債を売却し、日本株を買い増ししました。このとき、私は「日本株は下がり過ぎ」と考えていましたので、株を買っていくことに違和感はありませんでした。ただし、ルールがなければ、あそこまで大胆に買い増しを続けることはできなかったと思います。

▼そのファンドで定められていたリバランスのルールについて、下記レポートで説明しています。ご参照ください。

3分でわかる!今日の投資戦略 2024年7月23日: 初心者でもまねできる!株を安く買って高く売る方法

(窪田 真之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)