ハリバートンは石油・ガス開発機材・技術サービスで売上高世界3位の企業です。AIによるリアルタイム分析や掘削自動化など新技術導入を行いつつ人員をスリム化する改革を進め、直近通期のEBITDAは原油価格が同水準だった2018年度の1.2倍となりました。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の西 勇太郎が解説しています。以下のリンクよりご視聴ください。

「 AIを活用したリアルタイム分析や掘削自動化導入で収益拡大中の石油・ガス開発サービス大手、ハリバートンを買い推奨! 」

AIを活用したリアルタイム分析や掘削自動化などの新技術導入によって収益力が大きく向上

ハリバートン(HAL NYSE) (株価21.20ドル:8月15日終値)は、米 シュルンベルジェ(SLB NYSE) 、米 ベーカー・ヒューズ・カンパニー(BKR NASDAQ) に次いで売上高世界3位の石油・ガス開発サービス企業で、世界市場シェアは15~20%におよびます。油田・ガス田の掘削用、および生産用の機材や地質評価サービス、掘削支援ソフトウエアなどを提供しています。

ハリバートンのEBITDAマージン(利払い前・税引き前・減価償却前利益を売上高で割ったもの。収益性の目安)の平均水準は、過去10年間で10%台半ばから20%近辺へと上昇してきました。原油価格が現在と比較的近い水準だった2018年と比較すると、2018年度は17%、2024年度は20%となっており、EBITDAマージンの上昇が、原油価格の変動ではなく実力によるものであることを表しています。

このEBITDAマージン上昇は、シェール革命による増産によって原油価格が低迷した2014年以降の構造改革を、コロナ禍を奇貨としてさらに加速したたまものです。ハリバートンはこの10年間で、AIを活用したリアルタイム分析や掘削自動化など多くの新技術導入を進めました。

新技術の具体例としては、原油・ガス生産中に地下の状況をリアルタイムでモニタリングできる技術(「SensoriTM」システム)と、電動モーターを用いて水圧破砕作業(地下深くの岩盤に高圧で液体を注入し、人工的に亀裂をつくることで、石油や天然ガスを効率よく採取する作業)を全自動で行う技術(「ZeusTM」システム)が挙げられます。

「SensoriTM」システムは2022年に運用を開始したシステムで、AIを活用して水圧破砕作業中の地下の亀裂形成や液体分布の状況をリアルタイムで可視化・解析することが可能です。

このシステムにより、従来の「実際に作業してみないとどうなるか分からない」という状態から脱却し、データに基づいた水圧破砕作業を実施することが可能となりました。この技術は同業他社がまだ実現していない技術で、大きな差別化につながっています。

「ZeusTM」システムは2021年に運用を開始したシステムで、従来のディーゼルエンジン駆動の高圧ポンプの代わりに電動モーターを用いて水圧破砕作業を行う技術です。燃料補給の手間が不要で連続作業が可能な上、操作は完全自動化されており、従来型よりも最大30%の燃料コスト削減が可能となっています。

同業他社も類似技術を有しますが、「ZeusTM」システムは、AIによる地層の反応や圧力変化をリアルタイムで解析する機能(「SensoriTM」システム)および、クラウド連携によって現場データを即座に可視化・分析できる機能との連携を実現しており、他社比で優れた機能を有する状況となっています。

また、リソースの再分配の観点で人員スリム化にも取り組んでおり、10年前には6万5,000人いた従業員は現在4万8,000人と16%減少。収益力上昇につなげています。

ハリバートンの売上高はおおむね200億ドル台前半で安定推移していますが、地域別では北米の減少を中東や南米など他地域の増加で補えた形です。

2000年代半ばから始まった北米のシェール革命以降、時間の経過とともに成長鈍化と競争激化が進む中、ハリバートンは2014年にベーカー・ヒューズ・カンパニーとの合併によってシュルンベルジェに対抗する体制を構築する計画を発表しました。

しかし、米司法省と欧州連合(EU)競争当局が独占禁止法に抵触する懸念を表明したことを受けて2016年に合併断念を発表。その後は中東・アジアでの契約拡大へと戦略転換し、収益源の世界各地域への分散が進んだ現在の体制につなげました。

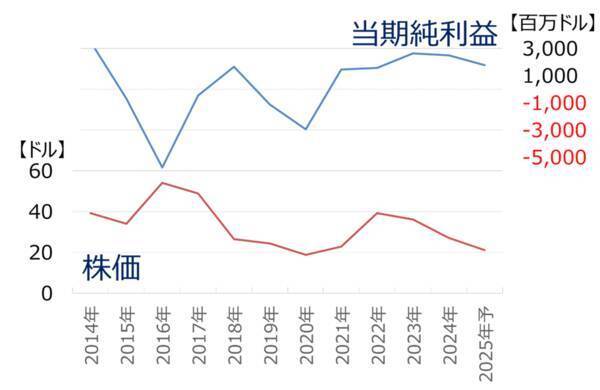

ハリバートンの当期純利益は原油価格が低迷した2014年以降、減損によって複数回赤字になりました。

下落トレンドにあった株価は2022年に反発しましたが、北米での売上高減少という一部の業績のみにフォーカスして株価を悲観視する見方があることなどもあり、軟調に推移しています。

<ハリバートンの株価および当期純利益(2014年以降)>

<ハリバートンの株価関連主要指標>

原油価格が現在と比較的近い水準だった2018年と、直近通期の2024年の業績を比較すると、EBITDAは1.2倍となりました。しかしEV/EBITDA(企業価値がEBITDAの何倍かを示す指標。企業への投資効率を示す)は8倍台から6倍台へと低下している上、過去10年間の平均の9.2倍も大きく下回る状況にあります。

今後も売上高、利益ともに安定的に推移する見通しがある中で、現在の株価は割安感が強い状態にあると考え、投資判断を「買い」とします。次ページ、3点に分けて詳細をご説明します。

「買い」と判断する三つの理由

ハリバートンを「買い」と判断する理由は、以下の三つです。

【1】収益力向上の実態が時価総額に反映されておらず、株価が割安

【2】高水準の収益継続を反映した株主資本の積み増し見通しが時価総額に反映されておらず、株価が割安

【3】石油・ガス開発サービス同業他社比でEV/EBITDAに割安感がある

それぞれの理由について詳しく説明します。

【1】収益力向上の実態が時価総額に反映されておらず、株価が割安

北米市場の成長鈍化による減収を他地域での増収によって補う、より地域分散の効いた事業体制を構築すると同時に、掘削自動化やAIを活用したリアルタイム分析などの新技術を導入。さらに人員削減も着実に実行し、EBITDAは6年間で1.2倍となりました。

利益額が増加しているにもかかわらず、企業価値は0.9倍とむしろ減少しており、EV/EBITDAは6倍台に低下して過去10年間の平均の9.2倍を大きく下回る状況にあります。収益力向上の実態が時価総額に反映されていない状況です。

<ハリバートンの業績(2018年12月期と2024年12月期実績の比較)>

【2】高水準の収益継続を反映した株主資本の積み増し見通しが時価総額に反映されておらず、株価が割安

ハリバートンの2025年度、2026年度の売上高は引き続き200億ドル台で推移する見通しです。地域分散が進んだ事業ポートフォリオが安定収入に寄与しているうえ、「SensoriTM」システム、「ZeusTM」システムといった新技術に支えられて高収益性が維持できる見通しとなっています。

現在の時価総額が維持された場合には、高収益体質を築き上げたにもかかわらず、6倍台という低水準のEV/EBITDAの状態が解消されないまま継続することとなってしまいます。

<ハリバートンの業績予想>

【3】石油・ガス開発サービス同業他社比でEV/EBITDAに割安感がある

ハリバートンの比較対象に適する石油・ガス開発サービスの上場同業他社には前述の米シュルンベルジェ(SLB NYSE)、米ベーカー・ヒューズ・カンパニー(BKR NASDAQ)に加えて、中国の シノペック・オイルフィールド・サービス(01033 香港) 、英 テクニップFMC(FTI NYSE) 、米 NOV(NOV NYSE) 、シンガポールの シートリウム・リミテッド(SEAT シンガポール) などがあります。

これらの企業含め、主要石油・ガス開発サービス企業について2025年度のEV/EBITDAを比較すると、ハリバートンの6.1は平均の7.4を下回っており、割安感がある状況です。加えて、北米市場にて競合するシュルンベルジェ、ベーカー・ヒューズ・カンパニーよりもEV/EBITDAが低く、この点からも割安感があると言えます。

<主な石油・ガス開発サービス企業10社のEV/EBITDA>

また、これらの企業の予想配当利回りを比較すると、ハリバートンは2.6%の利回りとなっており、他社比でそん色ない状態にあると言えます。加えて、2024年度にはハリバートンは自社株買いも行っていて配当も合わせた総還元利回りは8.1%と10社中トップとなっており、2025年についても同様の株主還元を期待することが可能です。

<主な石油・ガス開発サービス企業10社の配当および総還元利回り>

【注】EV/EBITDAは企業買収で買収価格を評価する際に使われる指標。買収にかかる総コストが、買収によって得られるキャッシュフローの何倍であるか示す。倍率が低いほど割安と判断される。欧米の機関投資家は、この指標を見て、株価の割安割高を判断することが多い。この指標から見てハリバートンは割安と考えられる。

(西 勇太郎)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)