先週末のマーケットでは、FRBの早期利下げ期待でドル/円は146円台まで急落した。しかし週明けはドル買い戻しが優勢となって148円近くまで戻る展開となった。

今日のレンジ予測

[本日のドル/円]↑上値目標は148.25円↓下値目標は146.85円トランプ政策:製造業の自国回帰で製造業の雇用シェアが高まることは、「経済発展の逆転」を意味する

米失業率:失業確率が2020年4月以来の高水準まで上昇。NY連銀調査

関税効果:関税は低所得者層ほど影響が大きい「逆進税」の性質を持つ

規制緩和:BOE総裁、米国の金融規制緩和に警鐘。「リーマンショックから何も学んでいない」

株式市場:今後の株価上昇には、債券利回り下落とクレジットスプレッド縮小が必要不可欠

前日の市況

8月25日(月曜)のドル/円相場の終値は、前日比0.77円「円安」の147.72円。1日のレンジ幅は1.13円だった。

米連邦準備制度理事会(FRB)のパウエル議長がジャクソンホール会議で行った講演が、利下げに前向きの内容だったことで、先週末のマーケットでドル/円は148円台後半から146円台まで一気に下落した。しかし、週明けはドル買い戻しが優勢の相場となった。

2025年169営業日目は146.85円からスタート。東京時間朝につけた146.80円がこの日の安値で、すぐに反発を開始した。明け方には147.94円まで上昇してこの日の高値をつけた。ドル/円は金曜日の下落分の半分以上を取り戻した。

レジスタンス:

151.21円 03/28

150.92円 08/01

148.78円 08/22

147.94円 08/25

サポート:

146.80円 08/25

146.57円 08/22

146.22円 08/14

145.85円 07/25

145.75円 07/10

主要指標 終値

今日の為替ウォーキング Longest Time

今日の一言

首から下が1日に稼ぎ出すのはせいぜい2、3ドルだろう。しかし、首から上を働かせれば、無限の価値を生み出すことができる。– エジソン

Longest Time

FRBは今年も間違えるのか?ジャクソンホール会議のパウエル議長は、マーケットが予想していた以上にハト派的で、9月の利下げに前向きだった。

米国経済は、労働市場に減速が見られる中で、インフレはいまだに目標の2%を上回っている状況だ。パウエル議長は、FRBがトランプ大統領に忖度(そんたく)したと見なされないように、最大雇用と物価安定というFRBの二つの使命(マンデート)をどう折り合いをつけるかに苦労した。

パウエル議長の見解は、「潜在的なインフレはより長期的な影響を与える可能性があるが、労働市場は特に過熱しておらず、むしろ下振れリスクが増していることを考慮すると、引き締め政策の継続は現実的ではない」というものだ。

FRBの政策は、歴史的に物価よりも雇用を優先する傾向が強い。今は労働市場の減速がはっきりしているだけに、インフレにある程度目をつむっても利下げを選択することにしたようだ。

パウエル議長は、トランプ関税によるインフレは一過性との見方を示してはいるが、重要なのは、一過性とはすぐに消えるという意味ではないと警告していることだ。トランプ関税が物価に反映されるまでに時間がかかるし、関税率の変動が続いているため、調整プロセスが長期化する可能性もあると指摘している。

マーケット参加者の多くは、パウエル議長のスピーチを利下げのゴーサインと受け取ったようだが、FRBが「データ依存」主義であることには変わりはない。9月米連邦公開市場委員会(FOMC)会合までに、雇用統計、消費者物価指数(CPI)ともにあと1回データ発表がある。

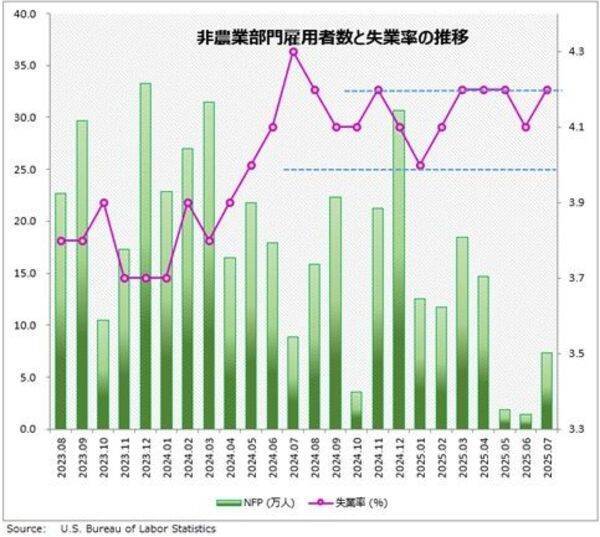

雇用統計の発表を行っている米労働統計局(BLS)は、9月にベンチマーク改定による2024年4月から2025年3月までの非農業部門雇用者数(NFP)の修正を発表する。2024年の修正では、雇用者が月ベースにして約7万人下方修正された。同規模の下方修正が今回も行われるならば、5月、6月の雇用者数がマイナス(雇用減)になる可能性もある。

1年前の2024年9月FOMC会合では、FRBはこのデータによって0.5%の「大幅」利下げを決定した。パウエル議長は「労働市場は過熱状態が消え、冷え込んでいる」ことを利下げの理由として掲げ、またインフレ率2%が達成されるために、「これ以上の雇用市場の減速は必要ない」とした。

しかし、この時の0.5%の大幅利下げは「FRBの勇み足」だったという評価が定着している。実際の労働市場に目立った減速はなかった上に、早すぎる利下げでインフレの根治チャンスを逃してしまったからだ。FRBは2024年12月から現在まで利下げを休止している。

歴史は繰り返さないが韻を踏む。今月の雇用統計の大幅な下方修正ばかりに目が向けられているが、インフレが収まったわけではない。米国のインフレは2026年第2四半期までに4%まで悪化するとの予測もでている。

(荒地 潤)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)