ジャクソンホール会議でパウエルFRB議長は予想通り9月利下げを示唆しました。これを受けNYダウは8カ月ぶりに最高値を更新しましたが、ちょっと強すぎるような…。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「 企業財務から見た米株価急落のパターン~ジャクソンホールとバブルの現在地~ 」

ジャクソンホール会議でパウエル議長は9月利下げを示唆

米連邦準備制度理事会(FRB)と市場は上手にキャッチボールをしているようです。8月21日から23日にかけて開催されたカンザスシティ連邦準備銀行主催のジャクソンホール会議で、FRBのパウエル議長は市場の期待通り9月利下げを示唆し、株価は大幅高で反応しました。

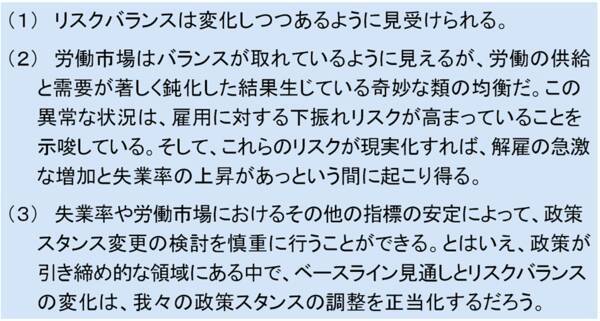

各国中央銀行のトップが集まるジャクソンホール会議で、トランプ大統領からの不当な圧力に毅然と対応する姿を応援するかのごとく、万雷の拍手を浴びて登壇したパウエル議長は、8月1日に発表された7月雇用統計でようやく確認できた雇用悪化を引き合いに、「ベースラインシナリオとリスクバランスの変化は、われわれの政策スタンスの調整を正当化するだろう」と、事実上、9月の利下げを宣言しました(図表1)。

<図表1 パウエルFRB議長による利下げへのメッセージ>

同時にデータ・ディペンデントの姿勢を堅持することも言明

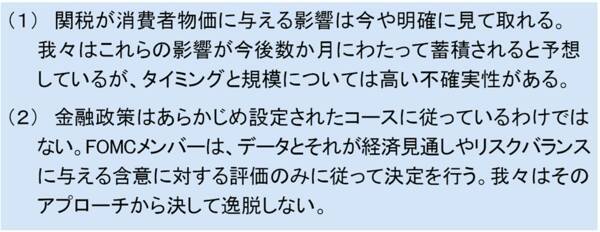

もちろん、トランプ関税の影響によるインフレリスクの高まりへの警戒も同時に示し、「金融政策はあらかじめ設定されたコースに従っているわけではない。米連邦公開市場委員会(FOMC)のメンバーは、データとそれが経済見通しやリスクバランスに与える含意に対する評価のみに従って決定を行う。われわれはそのアプローチから決して逸脱しない」と、従来の決定方針に全く揺らぎがないことも明言しました(図表2)。

<図表2 パウエルFRB議長のインフレリスクに対する発言>

このように、一見出来レースのように見える今回のジャクソンホール会議での議長講演は、「データ・ディペンデント」(データに基づく決定)という譲れない一線を守りながら、かつ雇用悪化に手遅れにならないよう手を打った(正確には、そのためのコミュニケーションを行った)という、いってみればプロをうならす絶妙な内容だったように思います。

パウエル議長にとって今回が最後のジャクソンホール会議。

講演の最後で議長は、「毎年、このシンポジウムは連邦準備制度の指導者が主要な経済思想家からアイデアを聞き、われわれが直面する課題に焦点を当てる機会を提供している。

ちなみに、このジャクソンホール会議(Jackson Hole Economic Policy Symposium)は、1982年にカンザスシティ連銀が釣り好きのボルカー議長(当時)に登壇してもらうため、この地を講演場所に選んだとされ、ジャクソンホール(Jackson Hole)は地名です。

コンサートホールなどの「Hall」と勘違いしている人も少なくありませんが、「Hole」は谷。グランドティトン国立公園とイエローストーン国立公園に囲まれた盆地を指し、ジャクソン湖があります。

最高値を更新した米株価は行き過ぎか~企業財務とバブル~

前述のパウエル議長の講演を受け、22日のダウ工業株30種平均は846ドル高と大きく値を上げ、8カ月ぶりに最高値を更新しました。その後は高値警戒感から少し調整していますが、こうなると少し気になるのが、株価が強すぎないかという点です。

エコノミストである筆者は、普段株価の話はあまりしないのですが、今回は一つの糸口として、米企業の財務状況から株価調整の可能性を探ってみようと思います。後ほど詳しく紹介しますが、過去を振り返ると、米国では企業の財務レバレッジが異常に高まったときにバブルが発生し、その崩壊とともに株価が大きく調整しています。

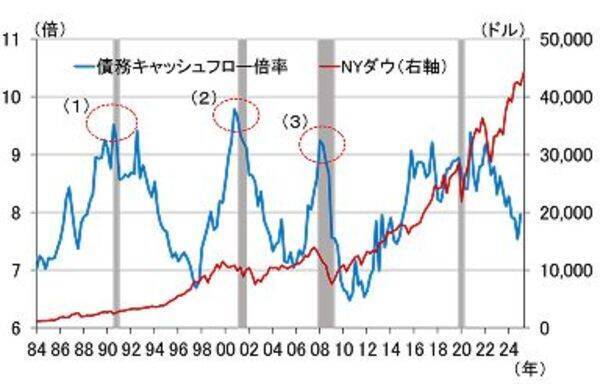

それではさっそく見ていきましょう。まず、図表3ですが、これは米企業の財務レバレッジと景気後退を示したグラフです。ここでは財務レバレッジを示す指標として、債務キャッシュフロー倍率を採用しています。債務キャッシュフロー倍率とは、企業の総負債を在庫品評価調整後のネットキャッシュフローで割ったもので、いわばどのくらい金を借りてリスクをとっているかを示した指標です。その値が高いほどレバレッジが効いていることを示しています。

<図表3 米企業の債務キャッシュフロー倍率と景気後退>

これを見ると、貯蓄貸付組合(S&L)危機が発生して景気後退となった1991年(図中(1))、ITバブル崩壊で景気後退となった2001年(図中(2))、リーマンショックで景気後退となった2008年(図中(3))の、いずれも直前に企業の債務キャッシュフロー倍率が9倍を超える高さになっていることが分かります。

このパターンから類推すると、新型コロナによる景気後退期も債務キャッシュフロー倍率が9倍近くになり、その後9倍を超えていることから、仮に新型コロナが発生していなくても何らかのバブルが発生・崩壊し、結局景気後退になっていたかもしれません。

足元は株価暴落を招くようなバブルの様相にはなっていない

図表3にNYダウを加えたものが図表4ですが、これを見ると確かに景気後退の4局面でNYダウが大きく調整していることが、何とか視認できます。しかしながら、なにせNYダウの水準には上昇トレンドがあって、しかも40年もの長期のグラフでは上昇幅が大きすぎて、債務キャッシュフロー倍率との関係が明確とは言えません。

<図表4 米企業の債務キャッシュフロー倍率とNYダウ>

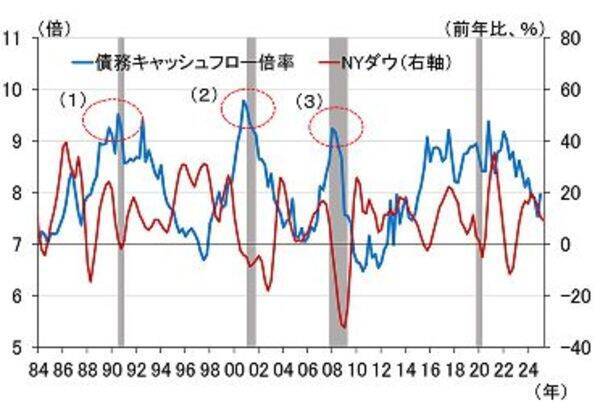

そこで、NYダウの前年比と比較してみました(図表5)。それを見ると、ブラックマンデーの1987年や、FRBが急速利上げを実施した2022年から2023年にかけての期間と合わせ、景気後退かどうかにかかわらず、企業の債務キャッシュフロー倍率が大きく拡大した後にNYダウが大きく調整している姿が浮き彫りになります。

<図表5 米企業の債務キャッシュフロー倍率とNYダウの前年比>

以上のパターンを踏まえると、足元は企業の債務キャッシュフロー倍率が8倍程度と、それほど高くはなっておらず、NYダウの大幅調整につながるような、バブル的な様相を呈しているとは言えないことが分かります。

ただし、9月からFRBが利下げを再開し、緩和的な金融環境が再び企業の債務キャッシュフロー倍率を拡大させるようなことになっていけば、いずれ警戒が必要になってくると思われます。今後も折を見て企業の財務状況をチェックしようと思っています。

(愛宕 伸康)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)