皆さん「天動説」と「地動説」をご存じでしょうか。しばしば、天動説は「多くの人々に信じられ、社会を安定させる言説」、地動説は「科学が証明する論理的な言説」といわれています。

実は金(ゴールド)市場にも、天動説と地動説が存在すると筆者は考えています。両説を起点に、現代の金(ゴールド)市場分析に欠かせない考え方を確認します。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の吉田 哲が解説しています。以下のリンクよりご視聴ください。

「 金(ゴールド)市場の新常識:交錯する「天動説」と「地動説」 」

揺らぐ天動説、株高でも金(ゴールド)高

天動説は、多くの人々に信じられ、社会を安定させる言説と言えます。金(ゴールド)相場における天動説は、「有事の金」「株と金は逆相関」「インフレ時は金」の三つです。この三つの言説は、多くの金融機関や投資家の間で強く信じられています。

この天動説は、今どのような状態なのでしょうか。言説の内容と価格の推移は一致しているのでしょうか。一致しているのであれば何の問題もありませんが、2000年ごろから徐々に、2010年ごろから本格的に、思惑と実態が異なる場面が散見されるようになりました。

つまり、天動説が、現代の金(ゴールド)市場の動向を説明する手段として、力不足になりつつあると言えます。

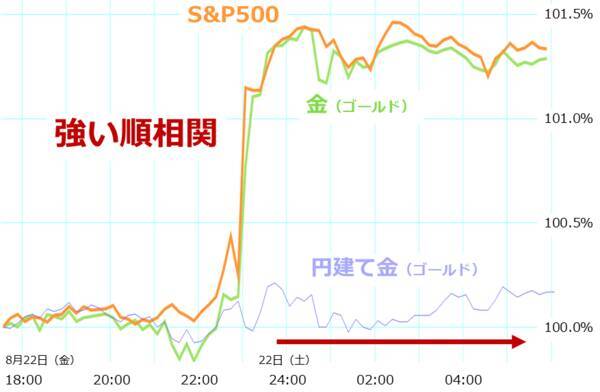

例えば以下は、2025年8月22日に開催された主要国の金融担当の要人が一堂に会したジャクソンホール会合で、パウエル米連邦準備制度理事会(FRB)議長が講演を行った時の値動きです。

図:パウエル議長の講演時間前後の金(ゴールド)とS&P500の動き

また、以下は長期視点のS&P500とドル建て金(ゴールド)の推移です。2000年ごろから、両方が上昇していることが分かります。天動説のとおり逆相関なのであれば、金(ゴールド)相場は急落していなければなりません。

図:S&P500と金(ゴールド)相場の推移

近年、多くの金融機関や投資家の間で信じられている、金(ゴールド)市場における天動説の一つ「株と金は逆相関」では説明しにくい事態がしばしば起きています。

有事・インフレでも金(ゴールド)安

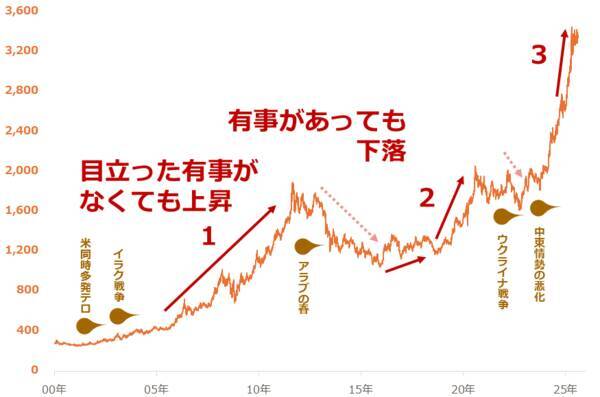

ほかにも、金(ゴールド)相場における天動説では説明しにくい例があります。以下のグラフは、金(ゴールド)相場の推移と戦車や戦闘機が頻繁に往来するような、世界全体に強い不安を振りまく分かりやすい有事が発生したタイミングを示しています。

1、2、3のように目立った有事がなくても金(ゴールド)相場は上昇しました。逆に、アラブの春とウクライナ戦争勃発直後のような分かりやすい有事が目立つ場面でも、下落しました。これは、金(ゴールド)相場における天動説の一つ、「有事の金」で説明しにくい事態が起きていることを示しています。

図:海外金(ゴールド)現物価格の推移 単位:ドル/トロイオンス

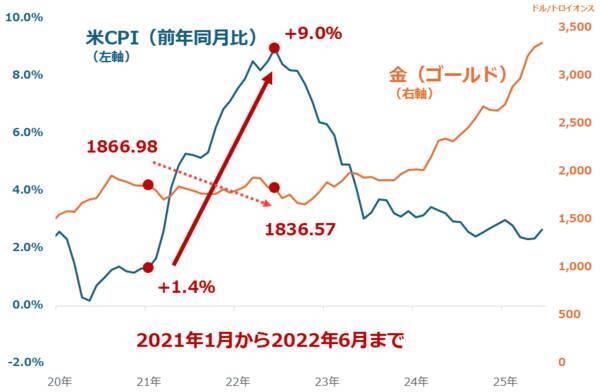

また以下の通り、2021年1月から2022年6月にかけて、米国の消費者物価指数(CPI)(前年同月比)が+1.4%から+9.0%まで急上昇した時、金(ゴールド)相場は下落しました。記録的なインフレ急伸時でも、金(ゴールド)相場は下落することがあるのです。

これは、金(ゴールド)相場における天動説の一つ、「インフレ時は金」で説明しにくい事態が起きていることを示しています。

図:米CPI(前年同月比)と金(ゴールド)現物価格の推移

ここまで確認したように、近年、金(ゴールド)相場における天動説である「有事の金」「株と金は逆相関」「インフレ時は金」の三つで説明しにくいケースが散見されています。多くの金融機関や投資家の間で強く信じられているにもかかわらず、このような状況が見られます。

天動説を唱える人からは「そんなことはない」という声があがるかもしれません。ですが、多くの人の間で信じられていても、価格がその通りに動かないケースが散見されていることは事実です。

情報発信の際、天動説にこだわればこだわるほど(思惑と実態が異なる場合があると知っていて天動説を述べれば述べるほど)、金融庁が述べるフィデューシャリー・デューティー(顧客本位の業務運営)に反するリスクを背負うことになり得ます。

金(ゴールド)市場の天動説と地動説

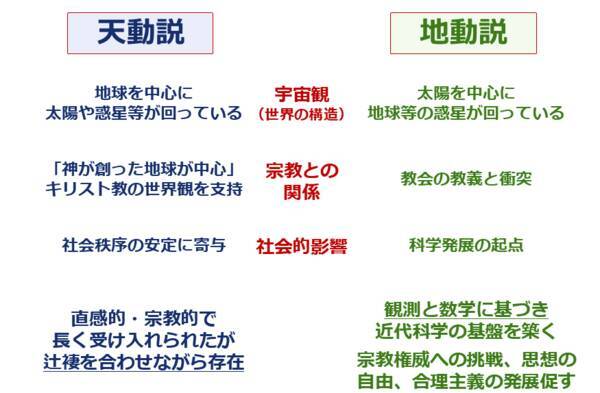

天動説は多くの人々が信じ、社会を安定させる言説、地動説は科学が証明する、論理的な言説、と例えられます。もう少し詳しく述べると、以下のようになります。

図:「天動説」と「地動説」

天動説は、地球を中心に太陽や惑星などが回っているという考え方で、「神が創った地球が中心」というキリスト教の世界観を支持し、16世紀に地動説が唱えられ始めるまで、社会秩序の安定に寄与しました。

直感的・宗教的であるものの、科学的でない点があり、地上から見た惑星の動きが一時的に逆方向に見える「逆行」を、さまざまな手法・言説でつじつまを合わせながら説明しようとしました。

地動説は、太陽を中心に地球などの惑星が回っているという考え方です。科学発展の起点となっただけでなく、思想の自由、合理主義の発展を促しました。一方で、天動説を重視する教会と衝突した時代がありました。

また、惑星の軌道が楕円(だえん)だと分かった後、地動説は天動説で説明しにくかった「逆行」を、スマートに説明しました。

現時点で筆者は、15世紀の欧州の教会と2000年以降の主要国の金融業界は似ていると感じています。ややもすれば、「有事の金」「株と金は逆相関」「インフレ時は金」を一部でも否定すると「異端者」と見なされかねない、という危機感もあります。

先述のとおり、金(ゴールド)相場における天動説である「有事の金」「株と金は逆相関」「インフレ時は金」の三つで説明しにくいケースが散見されています。このため、これまでと異なる考え方を用いなければならなくなっています。

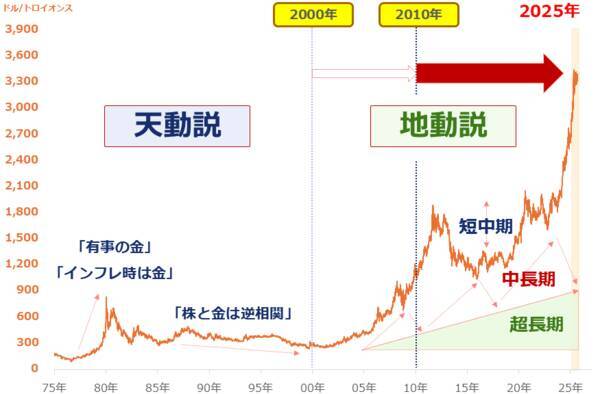

そこで、筆者はこれまで提唱してきた「七つのテーマ」に手を加え、以下のように「地動説」を考えました。短中期、中長期、超長期の三つの時間軸に分類される七つのテーマを俯瞰(ふかん)して分析を行うことが「地動説」の基本であり、その中の短中期の時間軸に「天動説」が生きているという考え方です。

また、「一つの材料のみで動いていない」「上下の圧力が混在している」「それらの圧力が連続的に相殺されている」ことも、この地動説を唱える上で重要な点です。

図:金(ゴールド)の国際相場に関わる七つのテーマと「天動説」「地動説」

地動説が市場を支配するようになった背景

金本位制を旨としたブレトンウッズ体制が崩壊し、金(ゴールド)相場が市場の原理に基づいて自由に動けるようになったのは1971年のことでした。その後、1970年代後半に中東近辺で複数の有事が発生し、1トロイオンス当たり200ドル前後だった金相場は瞬間的に800ドルを超えました。

ここが、資金の逃避先が求められる有事発生時に金(ゴールド)に注目が集まる「有事の金」の出発点でした。

また、中東での有事を受けて原油相場が急騰し物価高が懸念され、物価高という相対的な通貨安を補うと目される無国籍通貨が物色される時に金(ゴールド)に注目が集まる「インフレ時は金」の出発点でもあったと言えます。

図:海外金(ゴールド)現物価格の推移(1975年1月7日~2025年8月29日)

その後、中央銀行からの潤沢な資金供給もあり、自由経済・民主主義を掲げる国々の経済は膨張しはじめました。そして1980年代のアジア、1990年代の米国の株価指数はみるみる上昇しました。

そこで見向きもされなかったのが金(ゴールド)でした。金利や配当が付かない金融商品は保有するメリットがない。社会は好景気だから有事など気にすることもない。インフレは懸念されるがそれは好景気がきっかけだから悲観的になる必要もない。これらがが市場の総意でした。ここが「株と金は逆相関」の出発点だったと言えます。

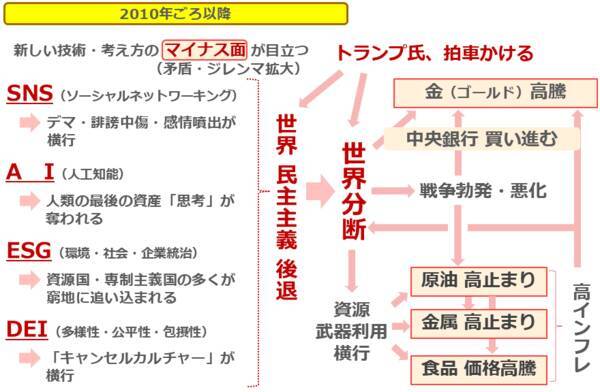

かくして、「天動説」が完成しました。しかし、2000年ごろから、世界を取り巻く環境は大きく変化し始めました。特に2010年ごろ以降は、以下の経路をたどり、地動説の一翼を担う、中長期・超長期視点のテーマをきっかけとした圧力が大きくなり始めました。

図:2010年ごろ以降の世界の環境

地動説で説明できる現代の「逆行」現象

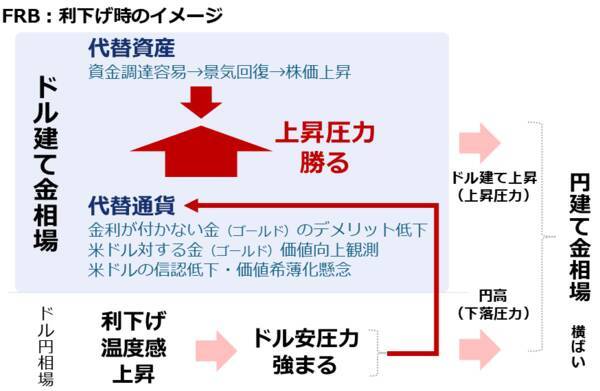

パウエル議長の講演の際に発生した「株高・金(ゴールド)高」は、以下の経路で起きたと考えられます。各種市場が利下げを大いに期待する環境で、パウエル議長がそれを示唆したことで、市場のムードは利下げに傾きました。

これを受け、ドル指数(複数の主要国通貨に対する米ドルの強弱を示す指標)が大きく下落し、この大幅なドル安が、金利が付かない金(ゴールド)のデメリットを低下させたり、米ドルに対する金(ゴールド)の価値が向上する観測を浮上させたりしました。

同時に、世界全体における米ドルの信認低下・価値希薄化懸念が生じ、金(ゴールド)の代替通貨としての存在感を強めました。

図:FRBの利下げ時の国内外の金(ゴールド)相場への影響

株価指数が急上昇し、代替資産をきっかけとした下落圧力がかかる中、利下げ示唆をきっかけとした強い上昇圧力がその下落圧力を相殺し、金(ゴールド)価格は上昇しました。

また、円建て金(ゴールド)相場は、世界標準のドル建て金(ゴールド)相場の上昇を受けて上昇圧力がかかる中、ドル安と同時に発生した円高が下落圧力をもたらし、これらが相殺されてほぼ横ばいでした。

現代の金(ゴールド)相場は、短期的に見れば、伝統的材料がもたらす複数の上下の圧力が連続的に相殺され動いていると言えます。「一つの材料のみで動いていない」「上下の圧力が混在している」「それらの圧力が連続的に相殺されている」といったことが、この例から分かります。

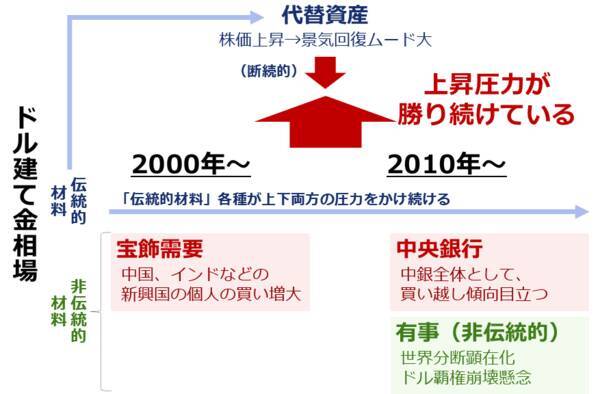

2000年ごろ以降の、長期視点の「株高・金(ゴールド)高」は、以下の図で説明できます。2000年ごろからリーマンショック発生(2008年)ごろまで、中国やインド、中東諸国といった新興国の個人の金(ゴールド)買いが膨らみました。

図:2000年ごろ以降のドル建て金相場を巡る環境

宝飾需要自体は伝統的な需要の一つですが、目立って需要が増えたタイミングが比較的最近であることを考慮すると、比較的新しいテーマ(非伝統的材料)と考えることができます。

2010年ごろ以降は、景気悪化や価格(購入時の単価)が高騰したことで買いにくくなったことを受け、新興国の個人による宝飾需要は鳴りを潜めました。しかし、中央銀行が全体として買い越しに転じたことや、世界の分断深化やドル覇権の崩壊懸念などで有事(非伝統的)が目立ち始めたことが長期視点の上昇圧力をかけ始めました。

もちろん、株価が同時に上昇していたため、代替資産をきっかけとした下落圧力が断続的に発生していました。しかし、長期視点のテーマが、そうした下落圧力を相殺して余りある上昇圧力を提供し続けてきました。だから、長期視点で「株高・金(ゴールド)高」が起き得たのです。

短期的な順相関の箇所で述べた、「一つの材料のみで動いていない」「上下の圧力が混在している」「それらの圧力が連続的に相殺されている」ことは、長期視点の値動きにも当てはまります。

このように、短期でも長期でも、「株高・金(ゴールド)高」という「逆行」は、地動説を用いれば簡単に説明することができます。

金(ゴールド)市場における天動説は、分かりやすいという特徴があるため、今でも多くの人々に信じられています。しかし世界情勢の変化とともに、市場環境が変化し、天動説だけで値動きを説明することが難しくなっています。

分かりやすければ損をしてもよい、という投資家はほとんどいないと思います。今こそ、七つのテーマに基づいた科学的・論理的な地動説を優先する必要があるのです。

[参考] 貴金属関連の具体的な投資商品例

長期:

純金積立(当社ではクレジットカード決済で購入可能)

純金積立・スポット購入

投資信託(当社ではクレジットカード決済、楽天ポイントで購入可能。以下はNISA成長投資枠対応)

三菱UFJ 純金ファンド

ピクテ・ゴールド(為替ヘッジあり)

ゴールド・ファンド(為替ヘッジあり)

中期:

関連ETF(NISA対応)

SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

NN金先物ダブルブルETN(2036)

NN金先物ベアETN(2037)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

ヴァンエック・金鉱株ETF(GDX)

短期:

商品先物

国内商品先物

海外商品先物

CFD

金(ゴールド)、プラチナ、銀、パラジウム

(吉田 哲)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)