あなたがこれから買うなら、どっちの株にしますか?株価は市場に参加する皆さんがどっちを選ぶか?で決まる“美人投票”ともいわれます。みんなはどっちを選ぶのか?究極の2択の第1回は…誰もが知る超大型株の中で、最低投資額が小さく非常に買いやすいNTT(9432)とソフトバンク(9434)で比べてみます!

今回のお題:誰もが知る超大型株の中で、最低投資額が小さく非常に買いやすい

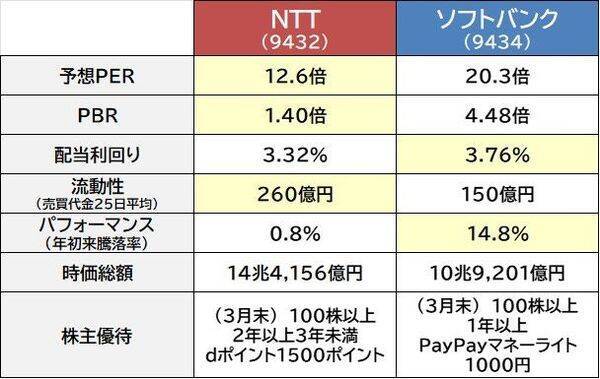

NTT(9432) ソフトバンク(9434)

上記両社の株価のポイントや株価データを見ながら、双方を比較し、皆さんの相場観で購入検討するならどちらにしますか?

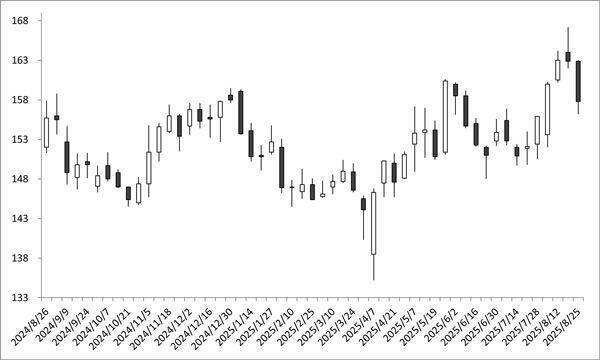

銘柄A: NTT(9432)

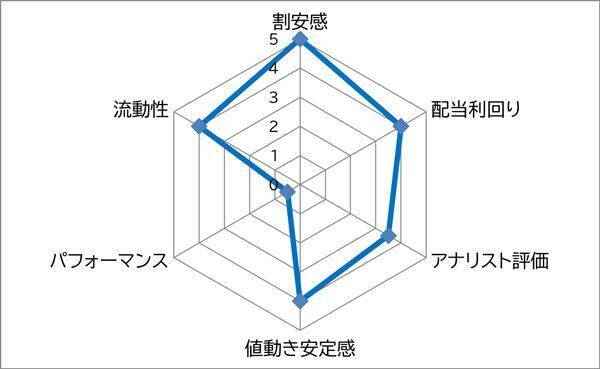

ここがGOOD

業績派手な成長は見込みにくいですが、業績の安定感は抜群。AI活用で人手中心の業務のオペレーション全面改革を進めており、利益アップの流れが想定されます。

株主還元

15期連続増配中(=減配の心配が極めて小さい)。配当利回りは3.3%と高い水準ですが、同業のKDDI(3.1%)、ソフトバンク(3.7%)の中間くらい。利回りだけでいえばソフトバンクに負けますが、自社株買いも含めた総合的な株主還元ではNTTに軍配が上がりそう。自社株買いは今期2000億円予定ですが、自社買いも今期で実に15期連続となっており、年がら年中、需給面の下支えの入る株といえます。

成長テーマ性◎

NTTはデータセンター事業者として世界第3位!そのデータセンター事業には、今後3年で1.5兆円以上の巨額投資を計画しています。また、現在の100分の1の低消費電力で通信サービスを提供しながら、伝送容量は125倍の大容量となる夢のIWON構想も進行中。世界でも戦えるグロース株のような成長テーマ性を持った企業です。

ここが心配

パフォーマンス悪すぎ予想PER12倍台と割安感がありながら、成長テーマ性も豊富という、バリューとグロースのハイブリッド株のような存在。それなのに、株価のパフォーマンスはすこぶる悪い…。昨年の年間騰落率は-8%(TOPIXは+18%)、今年も8月下旬時点で横ばい(TOPIXは+11%)と、市場全体に圧倒的な負けを屈しています。

個人株主が激増

この2年間くらいで一気に“パフォーマンスの悪い株"と変貌した理由は、間違いなく“買いやすい株になったこと"が挙げられます。23年7月より25分割をしたことで、100株を1万円台で取得できるようになりました。

ただ、低価格になったとはいえ、その分発行済み株数は25倍になったわけで、1株の価値が高まったわけではありません。一方で、買いやすさは期待通り多くの個人投資家の買いを集め、分割後の株主数は約3倍の268万人(25年3月末)に激増しました。

株式需給が悪い

25分割、そして2024年1月の新NISA導入により、「(株価が安く)買いやすいから買ってみよう」という動機で買った個人投資家が多かったと見られます。ただ、その新NISA導入直後の2024年1月がNTTのその後の高値(192円)です。

この高値圏で買った投資家が非常に多かった一方で、そのタイミング(24年3月期)の業績が二桁減益と低調。業績で株価が下がり、含み損を抱えた投資家が大量発生。そうした投資家が“数十万人レベル"でいると見られ、その戻り売り圧力が上値の重石に(これ、いつ解消されるのやら…)

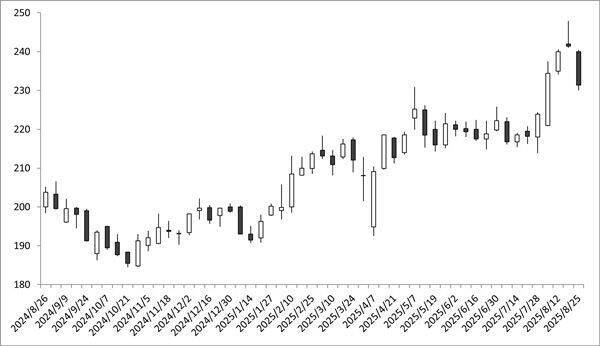

銘柄B: ソフトバンク(9434)

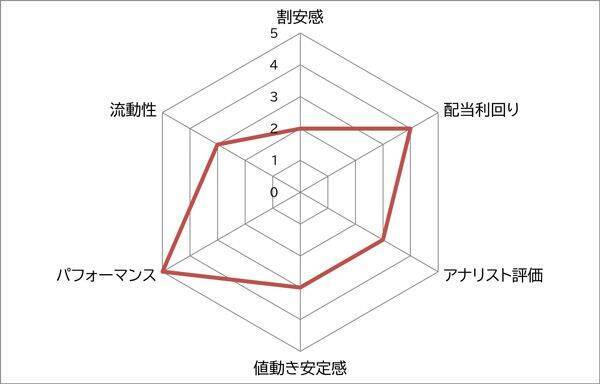

ここがGOOD

業績NTTと同じで、派手な成長は見込みにくく、今26年3月期も業績は横ばい見通しのディフェンシブ株。今期の伸び率でいえば、比較対象となるNTTやKDDIより少し弱いくらい。とはいえ、全セグメントが順調で、業績予想大幅な未達リスクは無視できそうです。

値上げ余地

NTTドコモとKDDIが今年初に実質値上げとなる新料金プランを発表しました。

世の中はインフレ傾向なのに、通信業界はデフレ傾向。また、加入者獲得のための戦略は結局、“消耗戦"(自社の解約増える→解約を埋めるため販促費を増やす→他社の解約増える)になっています。

PayPay上場

カタリストとして意識されるのが、PayPayの上場。上場すると、曖昧だった超優良企業PayPayの価値が可視化されます。似た会社がすでに上場している米国でのIPOを目指し、手続きを進めると発表済み。IPO時期は未定ですが、IPOの規模感などでサプライズがあれば株価材料となります。

株式需給

NTTとの決定的な違いが、株価が上場来の高値に近い位置にあることが挙げられます。こういう株価位置にあることは「需給が良好」と認識されます。分割&新NISA後にNTT株を買った人の多くは“含み損"ですが、同社株の場合はほぼ全員が“含み益"…であるとすれば、急いで売ろうとする投資家が少ないことで高株価が維持されているとも考えられます。

ここが心配

割高感 NTTやKDDIより今年の株価は圧倒的に強く、もはや別物に扱われているレベルです。同社株だけグロース株扱いを受けており、予想PER20倍台(NTTは12倍台)、PBR4.5倍(NTTは1.4倍)という高バリュエーションが与えられています。

同社には、成長性が高い子会社が多くいます(同社自体がソフトバンクグループの子会社ですが)。メディア事業はLINEヤフー、ファイナンス事業はPayPayが中軸。グループ内のポートフォリオの質の高さで、高PERもOKといったところ?

ただ、グループ全体の売上高の5割弱がモバイル事業です。

株主還元策

1株当たり年間配当は、分割を考慮すると22年3月期以降ずっと同じ「8.6円」。減配はしていないけど、増配もしていません。また、24年2月の買い付けを最後に自社株買いをしておらず、今年も自社株買いの決議はされていません。自社株買いへの期待値がNTTより明確に低いといえます。

それでも配当利回りでは、KDDIやNTTより高い水準。配当利回りが高いのは、これまでの株価が安過ぎたことが原因としか言えません。ただ、近年の株価上昇で大幅に修正されており、配当利回りも他社と大差ないレベルまで下がった(上昇余地も下がった)とも言えます。

あなたなら、どっちを買う?

割安感ある、出遅れ感ある、そして将来性だってありそうなNTT株。一方で、パフォーマンス抜群で、配当利回りや株主優待の魅力を考えると引き続き売る人が少ない(=需給が良さそう)ソフトバンク株。

逆張り派はNTTでしょうし、順張り派はソフトバンクでしょうし、まさに好みが分かれる2銘柄ですが…あなたならどちらを選びますか?

▼あわせて以下の投票にぜひ参加してみてください。

【お金と投資の意識調査】NTT vs ソフトバンク 超有名かつ超大型株で、最低投資額が小さい銘柄で選ぶなら?

株価データ比較

予想PER 1株当たり利益の何倍(何年分)まで株価が買われているかを示す指標。同業他社と比較する際に使われ、低いほど割安と判断します。

(岡村 友哉)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)