2015年9月に発覚した「フォルクスワーゲン問題」をご存じでしょうか。当時、関係者の多くは「プラチナはもうダメだ」「プラチナの価格はもう上がらない」などと、はやしたてました。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の吉田 哲が解説しています。以下のリンクよりご視聴ください。

「 長期低迷を強いられたプラチナ、投資で「10年分の怒り」を発散しよう 」

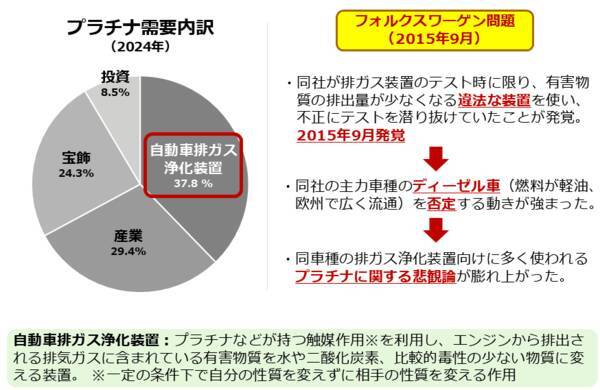

10年前「フォルクスワーゲン問題」が発覚

以下のグラフは、このおよそ半世紀の、プラチナと金(ゴールド)の価格推移を示しています。もともとプラチナと金(ゴールド)の価格は同じように動いていました。1970年代後半から2000年ごろまでです。

図:ドル建てプラチナ、金(ゴールド)価格推移 単位:ドル/トロイオンス

2000年代の前半、新興国の需要が急増したことなどによって、プラチナ価格は金(ゴールド)価格を大きく上回りました。しかし、リーマンショックが発生した2008年から2015年ごろまでは、先ほど述べた1970年代後半から2000年ごろまでと同様、同じような動きに戻りました。

転機は、2015年の半ばでした。突如、プラチナと金(ゴールド)の価格は、異なる動きをし始めました。貴金属の最主要品目である金(ゴールド)の価格が急上昇しても、プラチナの価格が上昇しなくなったのです。

2015年9月の「フォルクスワーゲン問題発覚」が、きっかけだったと考えられます。

図:プラチナの需要内訳とフォルクスワーゲン問題

このことがきっかけで、ディーゼル車を否定する動きが世界中に広がりました。問題発覚直後、関係者の多くは「プラチナはもうダメだ」「プラチナの価格はもう上がらない」などと、はやしたてました。中には、金(ゴールド)を売るために、プラチナを「だし」に使う関係者まで現れました。

果たして、本当にそこまで悲観的な話だったのでしょうか。フォルクスワーゲン問題を起点とした「ディーゼル車の否定」は、当時、進行していた環境・社会・企業統治(ESG)と強く関わる「脱炭素」の一翼である「電気自動車(EV)促進」と、表裏一体だったことを考えれば、人為的に膨らんだ悲観論だったことは、否定できません。

その意味で、今日まで、プラチナ相場が長期低迷を強いられたことは、需給バランスだけでは説明できない、人為的な力学の中で起きたことだと言えるかもしれません。

自動車排ガス浄化装置向け需要は「復活」

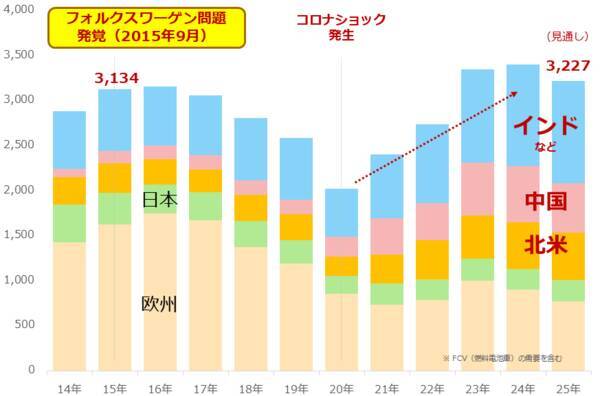

フォルクスワーゲン問題発覚を機に「急減する」とはやしたてられた、自動車排ガス浄化装置向けの需要を確認します。以下のとおり、足元の水準は、同問題が発覚した2015年の水準とほとんど差がありません。

図:プラチナの自動車排ガス浄化装置向け需要の推移 単位:千オンス

確かに、問題発覚直後は減少しましたが、「急減」と言える減少ではありませんでした。国・地域別に見ると、フォルクスワーゲン問題の起点となった欧州で減少したものの、北米、中国、インドなどで増加していることが分かります。

新型コロナがパンデミック化し、世界景気が減速したことを受けて2020年は大きく減少しましたが、全体としてその後、急回復しました。

折しも足元、欧米ではEV一辺倒から、内燃機関とモーターの両方を搭載するハイブリッド車を重視するハイブリッドシフトが起きています。

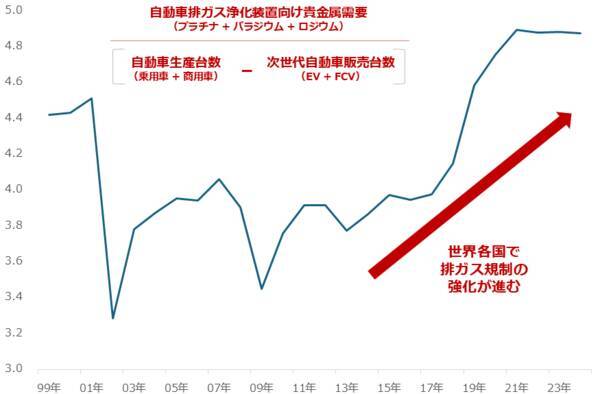

また、以下のグラフの通り、自動車1台当たりの排ガス浄化装置向けに用いられる貴金属の量が増加している影響も大きいと考えられます。「脱炭素」の流れを受け、世界各国で排ガス規制が断続的に強化され、内燃機関であるエンジンや排ガス浄化装置の性能を向上させ続けなければならなくなっています。

図:内燃機関を有する自動車1台当たりの排ガス浄化装置向け貴金属需要(筆者推計 世界合計) 単位:グラム/台

こうした状況を受けてか、自動車1台当たりに使われる排ガス浄化装置向けの貴金属の量が増加傾向にあります(筆者推計)。このことは、仮に内燃機関を搭載する自動車の生産台数が、世界の景気後退などによって減少したとしても、それほど大きく貴金属の同需要を減らす事態にはなりにくいことを示唆しています。

今後、プラチナの自動車排ガス浄化装置向け需要は、ハイブリッドシフトをきっかけとした「量」の面の増加、排ガス規制強化による1台当たりに使われる同需要の増加という「質」の面の増加が、予想されます。

そもそも、プラチナの排ガス浄化装置向け需要の「急減」は起きていませんでした。逆に今後は、「量」「質」両面で増加する可能性があります。もはやフォルクスワーゲン問題の件でプラチナ需要が脅かされる心配はない、プラチナ相場が長期的に低迷を強いられる理由はないと筆者は考えています。

値動きの要因まとめ、利下げも上昇圧力

プラチナ市場を取り巻く環境を確認します。青の矢印で示した下落圧力を発生させている複数の材料と、赤の矢印で示した上昇圧力を発生させている複数の材料が同時に存在しています。これらの材料は、短中期、中長期、超長期、いずれかに分類されます。

足元の短期視点の価格反発においても、複数の材料がもたらす上下の圧力がきっかけで発生していると考えられます(価格反発は一つの材料で発生していない)。

貴金属の最主要銘柄である金(ゴールド)相場が上昇・高止まりしていること、関税交渉の楽観論や米国の利下げ推進観測が大きくなり、世界景気の回復をきっかけとした需要増加期待が浮上していること、「急減する」と言われた自動車排ガス浄化装置向けの需要が回復していること、などです。

図:プラチナ市場を取り巻く環境(2025年)

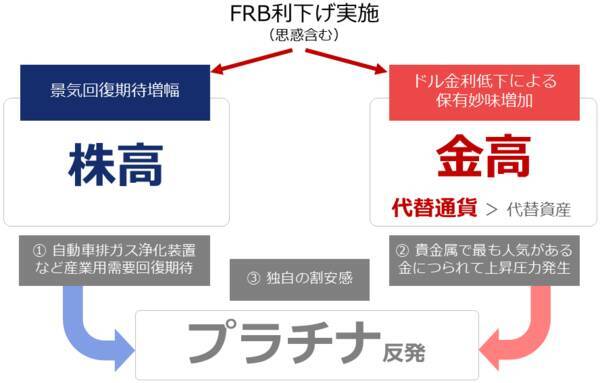

特に、8月半ばあたりから目立っている米国の利下げ推進観測は、以下のように二つの経路で、プラチナ相場に上昇圧力をかけていると考えられます。

米連邦準備制度理事会(FRB)の利下げ観測は、金利が下がると個人や企業が資金調達をしやすくなる→景気回復期待浮上→自動車排ガス浄化装置など産業用需要の回復期待増幅という経路と、ドル金利が低下して相対的に金(ゴールド)を保有する妙味増加→貴金属の最主要品目である金(ゴールド)相場高止まり→同じ貴金属のプラチナにも買いが集まるという経路、二つの経路でプラチナ相場に上昇圧力をかけていると考えられます。

フォルクスワーゲン問題の呪縛から解放されたことだけでなく、金(ゴールド)相場の上昇や、世界経済の回復期待なども、プラチナ相場を支えていると言えます。

図:FRB利下げ実施時に想定されるプラチナ市場を取り巻く環境

「資源の武器利用」で供給不足の懸念あり

先ほどの「プラチナ市場を取り巻く環境(2025年)」で、中長期視点の上昇圧力に分類した「需給引き締まり感」の一要素である「主要国生産減少」、超長期視点の上昇圧力に分類した「主要生産国による武器利用懸念」の背景である「主要生産国で民主度低下」について、確認します。どちらも、プラチナの供給に関わる材料です。

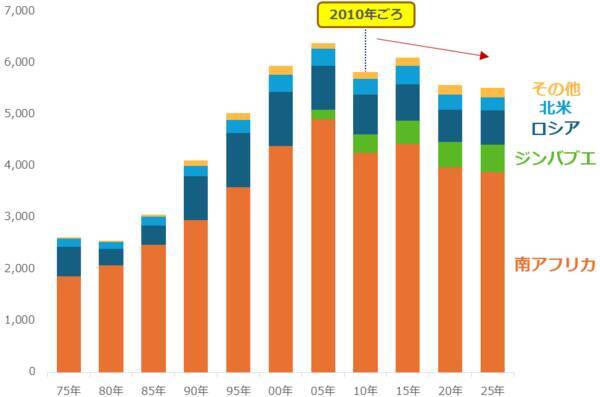

以下のグラフの通り、プラチナの鉱山生産量は、2010年ごろから減少傾向にあることが分かります。主要生産国である南アフリカ共和国の生産減少が、目立っています。

隣国のジンバブエの生産がやや増加していますが、その増加分を含めても、アフリカ大陸の南端に位置する両国からの供給は減少傾向にあります。これらの点は、中長期視点のプラチナ相場への上昇圧力になり得ます。

図:プラチナの国別鉱山生産量(5年間の平均) 単位:千オンス

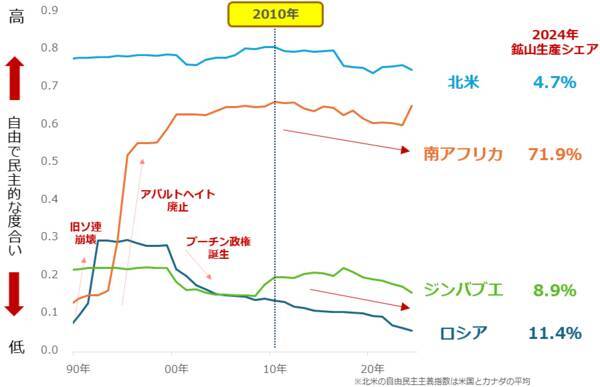

また、以下のグラフの通り、2010年ごろから、プラチナの主要鉱山生産国・地域の自由民主主義指数が、低下傾向にあります。

同指数は、ヨーテボリ大学(スウェーデン)のV-Dem研究所が行政の抑制と均衡、市民の自由の尊重、法の支配、立法府と司法の独立性など、自由や民主主義に関連する複数の要素を基に算出した、その国の自由度・民主度を計る目安です。

0と1の間で決定し、0に近ければ近いほど、民主的な傾向が弱い(民主的ではない)、1に近ければ近いほど、民主的な傾向が強いことを示します。

自由度や民主度が低下することは、その国・地域において、世界のルールに基づいて自国の資源を自由に輸出するムードが停滞することを意味します。このムードが加速すればするほど、資源の出し渋りを意味する「資源の武器利用」が横行する懸念が強まります。

図:プラチナの主要鉱山生産国の自由民主主義指数

プラチナの鉱山生産量が減少し始めたタイミングは、2010年ごろでした。自由民主主義指数の低下が始まったタイミングも、2010年ごろでした。すでにプラチナにおいて、「資源の武器利用」が、始まっている可能性があります。

以前のレポートで述べたとおり、2010年ごろは、世界全体の自由民主主義指数の低下が始まったタイミングでもあります。プラチナの鉱山生産国の自由民主主義指数の低下は、世界全体の自由度・民主度が低下する流れの中で起きていると言えます。

▼以前(2025年8月5日)のレポート

【徹底比較】金、プラチナ、銀、銅…それぞれの魅力は?

世界全体の自由度・民主度の低下は、西側と非西側の分断が深まっていること、そうした分断にSNSなどの新しい技術や考え方のマイナス面が拍車をかけていることなどによって起きている、超長期視点の後戻りしにくい流れであると言えます。

その意味で、今後も世界全体の自由度・民主度の低下が続く可能性があり、その流れを受け、プラチナの鉱山生産国の自由民主主義指数の低下も続く可能性があります。ひいては、プラチナの鉱山生産国による「資源の武器利用」がさらに目立つ可能性があります。

プラチナ市場において、供給面をきっかけとした中長期・超長期視点の上昇圧力が継続する可能性がある点に、留意が必要です。

プラチナ積み立ては怒りを利益に変える手段

先ほど、10年前の「フォルクスワーゲン問題」発覚、および、自動車排ガス浄化装置向け需要は「復活」の箇所で述べたとおり、プラチナ相場は需給バランスだけでは説明できない、人為的な力学によって、長期低迷を強いられた可能性があります。

EV促進と整合性を取るため、投資家に金(ゴールド)を売るため、フォルクスワーゲン問題発覚を皮切りに、「プラチナはもうダメだ」「プラチナの価格はもう上がらない」「プラチナは買ってはいけない」などの言説が広がった可能性があります。

こうした状況を重く見たあるアナリストは、「風評被害だ」と冷静に述べました。この件について、筆者も同じ思いです。10年という長期にわたり強いられてきた低迷期において、プラチナ市場は怒りを募らせてきたのではないかと、筆者は想像をしています。

ただし、見方を変えれば、その積年の怒りは今後、投資家の利益を大きくするきっかけになる可能性があります。長期低迷を強いられたからこそ、例えば金(ゴールド)に比べて、積立投資を有利に進めやすくなったためです。

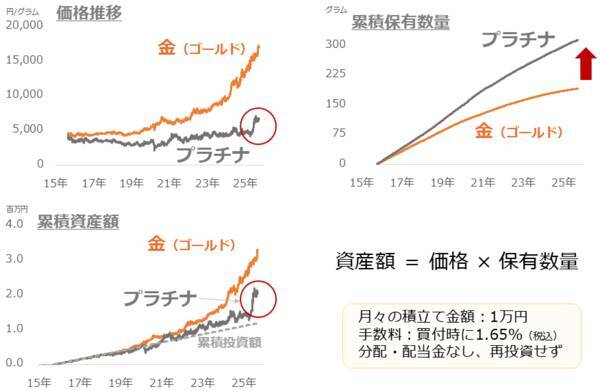

仮にこの10年間、プラチナと金(ゴールド)で積立投資をしていたとします。下の図の条件で10年間、積み立てを続けた場合、累積の保有数量はプラチナが314グラム、金(ゴールド)が191グラムでした。プラチナの保有数量はなんと金(ゴールド)の1.6倍以上になりました。

積立投資の最終的な資産の額は、最終的な価格と最終的な保有数量をかけて計算します。図の左上のとおり、価格は短期的にやや反発しました。この「やや」程度の反発で、図の左下のとおり、累積資産額が「大きく」増加しました。10年の長期低迷時に、こつこつと地道に、風評被害に耐えながら、効率よく保有数量を増やしてきたためです。

図:金(ゴールド)とプラチナの積立投資の結果(2015年9月から約10年間)

プラチナ相場は、もう、フォルクスワーゲンの呪縛を気にすることはないでしょう(自動車排ガス浄化装置向け需要は回復した)。

それでいて、短中期視点では米国の利下げ観測で二つの経路で上昇圧力がかかり得るタイミングにあり、中長期視点では「量」「質」両面で自動車排ガス浄化装置向け需要の増加が見込まれ、超長期視点では主要鉱山生産国による「資源の武器利用」が横行して供給不足が懸念されています。

今のところ、まだ、プラチナは価格低迷期にあると言えます。積年の怒りを本格的に利益に変えていくタイミングは、ここからだと筆者は考えています。

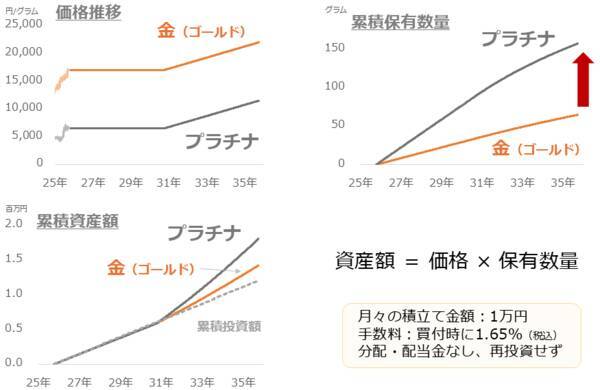

以下の通り、プラチナと金(ゴールド)において、今後5年間、価格が横ばいで、その後の5年間、大きく反発したとします。先ほどと同じ条件で合計10年間、積み立てを続けるとプラチナの最終的な保有数量は金(ゴールド)の2.4倍以上になりました。

図:金(ゴールド)とプラチナの積立投資の結果(2025年10月から約10年間)

これまで低位に追いやられていたからこそ、保有数量を増やしやすい環境が残っていると言えます(その意味では、10年前、プラチナを批判した関係者に感謝を述べなくてはなりません)。プラチナの最終的な資産額は金(ゴールド)の1.2倍以上になりました。最終的な価格が金(ゴールド)のおよそ半値でも、利益が大きくなったのです。

10年間、風評被害によって上値を抑えられ、我慢し続けたプラチナと、超就職氷河期に社会人になり、人生の多くの時間を耐えながら過ごしている筆者の思いは、どこか重なるような気がします。

数年後、十数年後、あるいは数十年後に花開く可能性があるプラチナを、資産形成という長期視点のプロジェクトに加えてみてはいかがでしょうか。資産形成が一つの「物語」になるかもしれません。

[参考] 貴金属関連の具体的な投資商品例

長期:

純金積立(当社ではクレジットカード決済で購入可能)

純金積立・スポット購入

投資信託(当社ではクレジットカード決済、楽天ポイントで購入可能。以下はNISA成長投資枠対応)

三菱UFJ 純金ファンド

ピクテ・ゴールド(為替ヘッジあり)

ゴールド・ファンド(為替ヘッジあり)

中期:

関連ETF(NISA対応)

SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

NN金先物ダブルブルETN(2036)

NN金先物ベアETN(2037)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

ヴァンエック・金鉱株ETF(GDX)

短期:

商品先物

国内商品先物

海外商品先物

CFD

金(ゴールド)、プラチナ、銀、パラジウム

(吉田 哲)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)