シャオミは世界第3位のスマートフォンメーカーであり、中国の家電大手でもある。2024年3月にEV(電気自動車)を発売し、これが好評。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「 決算レポート:シャオミ(新型EVが好調) 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: シャオミ(小米、Xiaomi)(1810、香港)

1.シャオミはスマートフォン世界3位の大手。2024年3月に新型EVを発売。2025年12月期2Qは、30.5%増収、営業利益2.28倍。

シャオミ(小米)は世界3位のスマートフォンメーカーです。2025年4-6月期のスマートフォン出荷台数の世界シェアは、1位サムスン(市場シェア19.7%)、2位アップル(同15.7%)、3位シャオミ(同14.4%)(IDC調べ)となっています。中国でのスマートフォンのシェアは2025年1-3月期1位、同4-6月期4位です。

また、中国では洗濯機、冷蔵庫、エアコン、ヘアドライヤーなどの白物家電大手でもあります。加えて、2024年3月に新型EVを発売して、これが大ヒットしています。

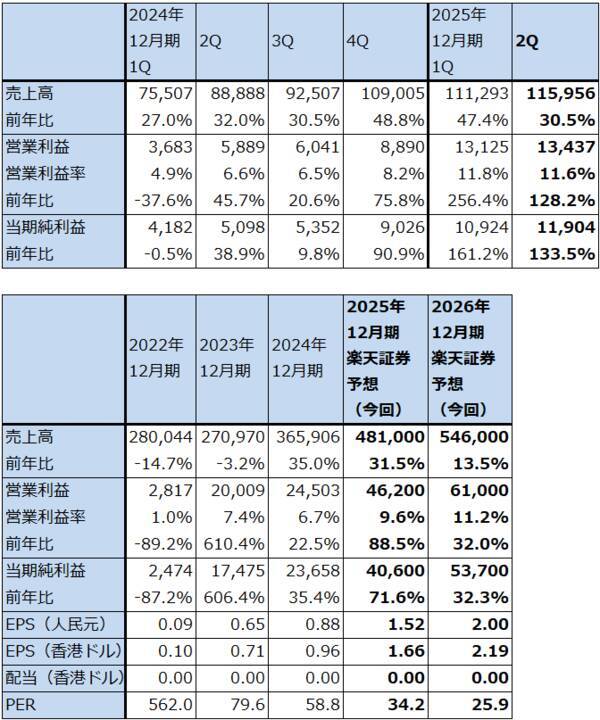

シャオミの2025年12月期2Q(2025年4-6月期、以下今2Q)は、売上高1,159.56億元(前年比30.5%増)、営業利益134.37億元(同2.28倍)となりました。今1Qに続き好業績でした。

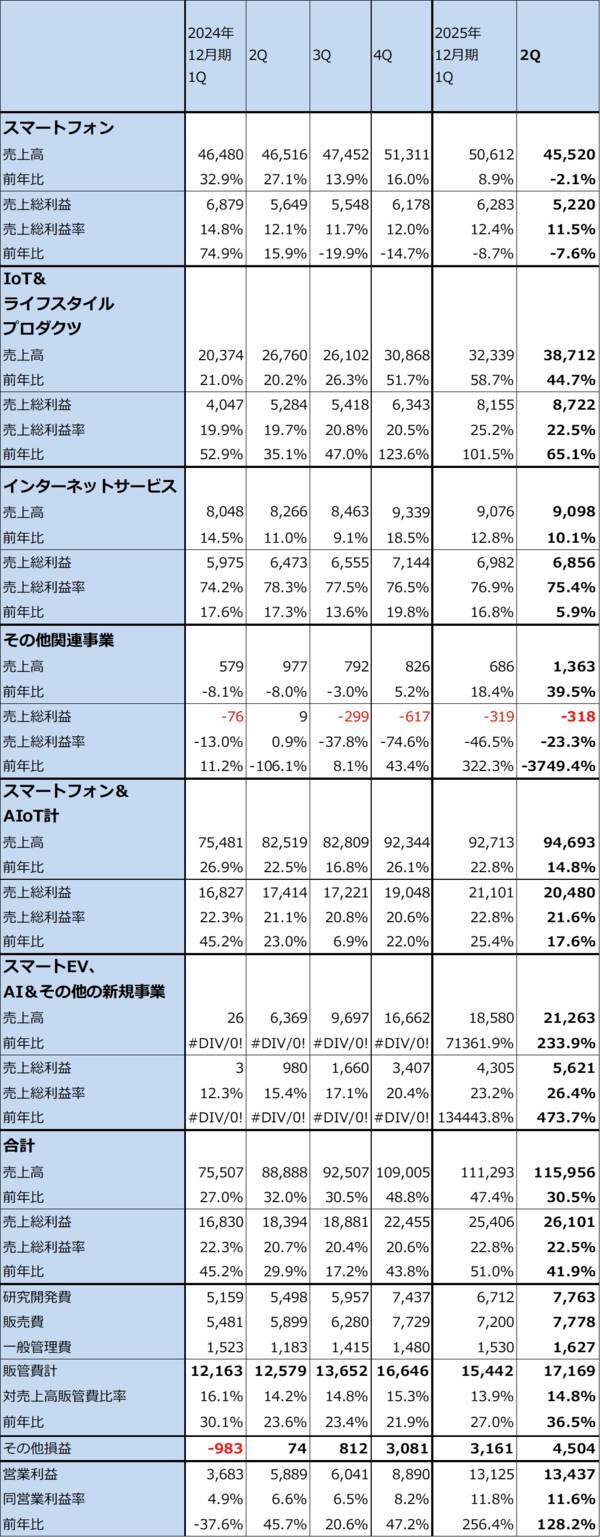

今2Qをセグメント別に見ると、スマートフォンは売上高455.20億元(前年比2.1%減)、売上総利益52.20億元(同7.6%減)となりました。シャオミの活動範囲は主に中国国内とアジアですが、スマートフォン市場の成熟化に伴い、出荷台数が鈍化しました。

IoT&ライフスタイルプロダクツは、売上高387.12億元(同44.7%増)、売上総利益87.22億元(同65.1%増)となりました。冷蔵庫、洗濯機、エアコン等の白物家電が好調でした。売上総利益率はスマートフォンの11.5%よりも高い22.5%であり前年水準よりもやや上昇しました。

インターネットサービスは、売上高90.98億元(同10.1%増)、売上総利益68.56億元(同5.9%増)となりました。主に中国以外の海外でインターネットサービスが伸びました。

スマートEV、AI&その他の新規事業は電気自動車(EV)事業です。

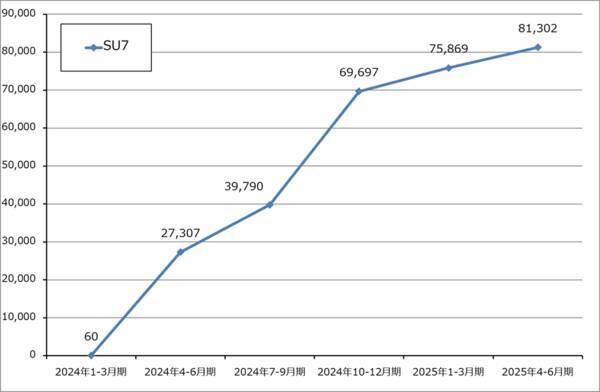

この結果、スマートEV、AI&その他の新規事業の業績も好調で今2Qは売上高212.63億元(同3.34倍)、売上総利益56.21億元(同5.74倍)となりました。「SU7」出荷台数は8万1,302台で、今1Q7万5,869台から増加しました。

表1 シャオミの業績

表2 シャオミのセグメント別業績(四半期)

グラフ1 シャオミのEV出荷台数

2.スマートフォン市場が成熟化した中で、EVに注力。

会社側は、スマートフォンでは市場が成熟化した中で高級機路線を続ける方針です。平均単価が高い高級機中心の品揃えを進めています。

一方で、IoT&ライフスタイルプロダクツは引き続き好調が予想されます。インターネットサービスは大きな伸びは期待できませんが堅調な業績が予想されます。

スマートEV、AI&その他の新規事業では、セダンの「SU7」に続き、2025年6月26日にSUVの「YU7」を発売しました。価格は25.35万元(約527万円、スタンダードグレード、後輪駆動)からで、CLTCモードで航続距離835kmと業界最長水準です。発売から18時間以内の予約数が24万台を超えました。

セダン、SUVとEVのラインナップが整ってきました。すでに量産体制も整っています。このため、今2QまでのEVの営業損益は赤字ですが、今3Qまたは今4Q、あるいは今下期に単月で営業段階で黒字転換する可能性があります。

なお、今年5月に高速道路で自動運転モード(自動運転レベル2。ドライバーの運転に対してシステムが支援するレベルで、部分的な自動運転)で走行していた「SU7」(標準型仕様で高度なセンサー類を搭載していないタイプ)で死亡事故が起きました。その後、自動運転には広告等に規制が入っています。

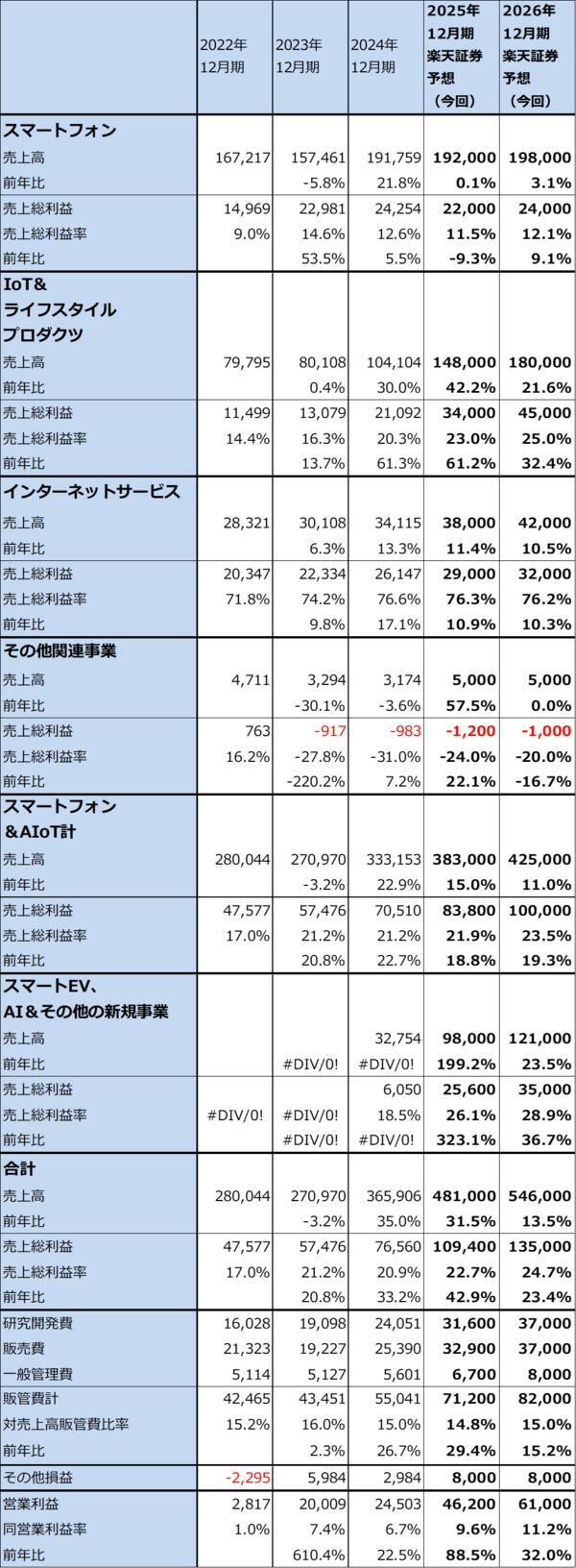

これらのことを総合的に考え、楽天証券ではシャオミの2025年12月期を売上高4,810億元(前年比31.5%増)、営業利益462億元(同88.5%増)、2026年12月期を売上高5,460億元(同13.5%増)、営業利益610億元(同32.0%増)と予想します。家電とEVが牽引する好業績が予想されます。

表3 シャオミのセグメント別業績(通期)

3.今後6~12カ月間の目標株価を、74香港ドルとする。

シャオミの今後6~12カ月間の目標株価を、74香港ドルとします。

楽天証券の2026年12月期予想1株当たり利益(EPS)2.19香港ドルに、今の評価である想定株価収益率(PER)30~35倍を当てはめました。スマートフォンと家電事業によって企業基盤が確立しており、その上でEV事業を行っているという事業の安定性とEV事業の将来性を評価しました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄: シャオミ(小米、Xiaomi)(1810、香港)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)