SMICは中国最大手のロジック半導体メーカーでありファウンドリ(半導体受託生産事業者)。今1Q、2Qは米中の関税引き上げに伴う在庫積み増し、中国メーカーの国内シェア上昇によって業績好調。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「 決算レポート:SMIC(今1Q、2Qは中国の半導体在庫積み増しの寄与があった。来期はAI半導体増産の恩恵があろう) 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: SMIC(00981、香港)

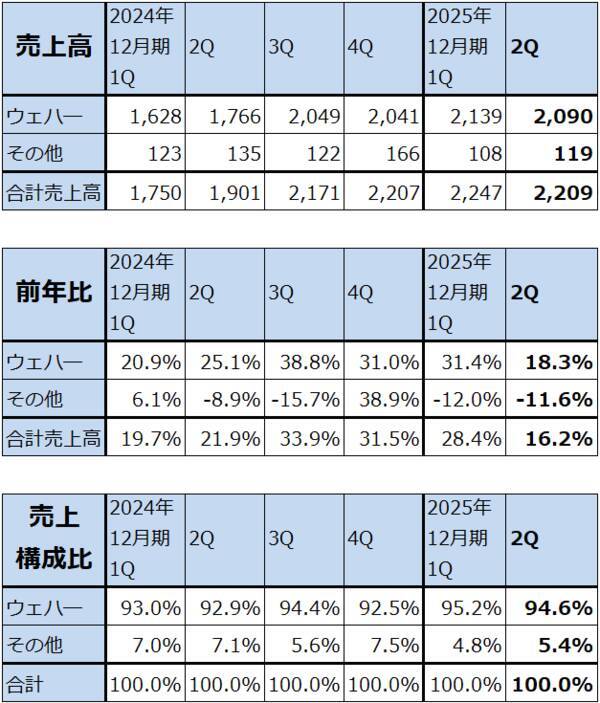

1.SMICの2025年12月期2Qは、16.2%増収、73.6%営業増益。

SMICの2025年12月期2Q(2025年4-6月期、以下今2Q)は、売上高22.09億USドル(前年比16.2%増)、営業利益1.51億USドル(同73.6%増)となりました。

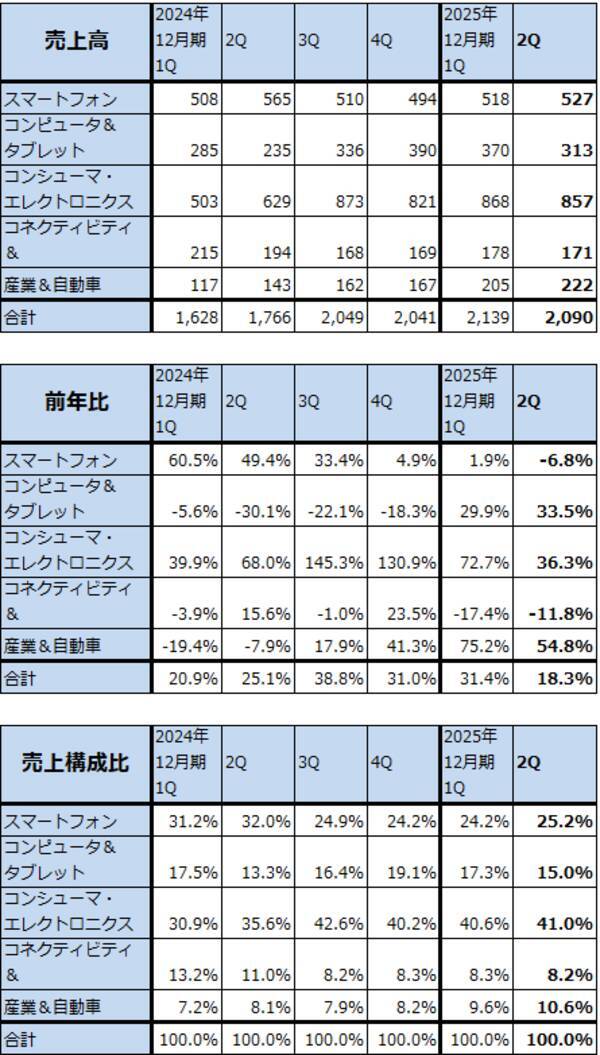

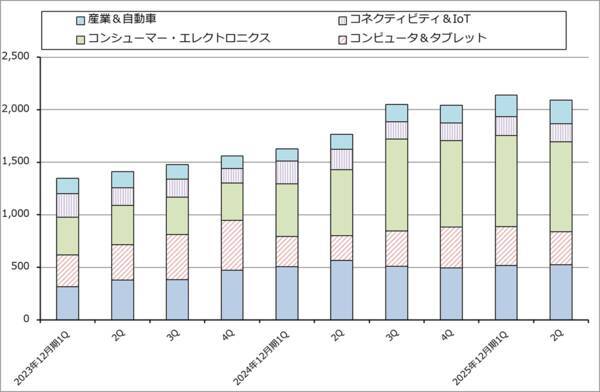

米国の関税引き上げとそれに対抗した中国の関税引き上げによって、幅広い産業、特に民生電気、コンピュータ関連、自動車、各種産業機器で生産増加と半導体在庫の積み増しがありました。この結果、コンピュータ&タブレット向けが前年比33.5%増、コンシューマ・エレクトロニクス向けが同36.3%増、産業・自動車向けが同54.8%増となりました。一方で、市場が成熟しているスマートフォン向けは同6.8%減、コネクティビティ&IoT向けが同11.8%減となりました。

また、平均単価は今1Q比低下しました。

関税引き上げに対応した在庫積み増しが多かった今1Qに比べて今2Qの営業利益率は低下しましたが、6.8%と1年前よりは高い水準でした。この結果、大幅増益となりました。

表1 SMICの業績

表2 SMICのサービスタイプ別売上高

表3 SMIC:ウェハー売上高のアプリケーション別売上高

グラフ1 SMICのアプリケーション別売上高

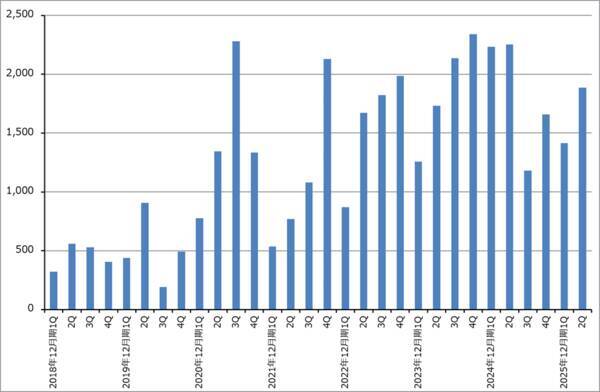

グラフ2 SMICの設備投資

2.中国のAI半導体増産による恩恵は大きいと思われる。

会社側の見通しによれば、今3Qは半導体在庫積み増しの動きが続くと予想されますが、今4Qには落ち着くと予想されます。ただし、中国国内の各業種の企業の中国国内シェアが、充電器、電源など細々したものを含めて海外メーカーに対して上昇しており、当面はこの状況が続くと予想されます。このため、今4Qに大きな反動が来ることは現時点では考えにくいと思われます。

AI半導体について見ると、SMICは中国最大手のロジック半導体メーカーであり、中国最大のファウンドリ(半導体受託生産事業者)です。生産技術では7ナノの生産が可能になっており、5ナノの生産技術を開発中と言われています。ファウンドリは顧客の名前と受注している仕事の中身は基本的に言いませんが、ファーウェイなどの大手スマートフォンメーカーのチップセットやAI半導体の生産はSMICが受託していると言われています。

そのため、ファーウェイのAI半導体の増産、アリババ、バイドゥ、スタートアップ数社が開発したAI半導体の生産については、SMICに寄与があると思われます。AI半導体は他の半導体よりも販売価格が高いため、受託生産した時の業績上の恩恵が大きくなると思われます。ただし、その寄与がどの程度のものかは現時点では予想しにくいものがあります。

これらの状況を踏まえて、楽天証券ではSMICの業績予想を、2025年12月期は売上高93億USドル(前年比15.8%増)、営業利益8.1億USドル(同70.9%増)、2026年12月期は売上高115億USドル(同23.7%増)、営業利益14億USドル(同72.8%増)、2027年12月期は参考値ですが、売上高140億USドル(同21.7%増)、営業利益21億USドル(同50.0%増)と予想します。

3.今後6~12カ月間の目標株価を115香港ドルとする。

SMICの今後6~12カ月間の目標株価を115香港ドルとします。

楽天証券の2026年12月期予想1株当たり利益(EPS)1.07香港ドルに対して、2026年12月期予想営業増益率72.8%、想定PEG=1.5倍以上として、想定株価収益率(PER)を100~110倍として当てはめました。

中国のAI半導体の生産増加に対してSMICは重要な役割を果たすと予想されます。ただし、今後のAI半導体生産の数字上の予想が現時点では立てにくく、8月以降株価が急騰しているため、短期的な株価の変動がある可能性もあります。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄: SMIC(00981、香港)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)