先週末の急落から一転、今週の米国株市場は力強い反発を見せています。「打たれ強さ」を印象づけている半面、株価上昇の材料をひも解くと、好材料とリスク要因が「表裏一体」である構図も透けて見えます。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田雅之が解説しています。以下のリンクよりご視聴ください。

「 「打たれ強い」米国株市場の裏に潜む死角 」

「打たれ強さ」を見せている今週の米国株

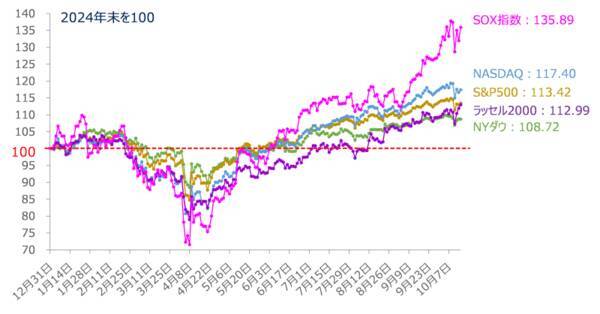

今週の米国株市場ですが、主要株価3指数(ダウ工業株30種平均、S&P500種指数、ナスダック総合指数)の動きを見ると、先週末10月10日(金)にそれぞれ1.90%安、2.71%安、3.56%安と急落した状況から一転して、戻りをうかがう展開となっています。

<図1>米主要株価指数のパフォーマンス比較(2024年末を100)(2025年10月15日時点)

15日(水)の取引終了時点では、先週末の下落分をまだ完全に取り戻せていないものの、3指数ともに25日や50日移動平均線を下値のサポートにして株価が反発しており、テクニカル分析の視点から見ても、相場の上昇トレンドを保っている格好です。

このように、米国株の「打たれ強さ」が印象づけられていますが、その背景には、「米中関係悪化の不安後退」「良好な米大手銀行の決算」「盛り上がる人工知能(AI)相場」といった材料が挙げられます。ただし、その裏では株式市場の土台が少しずつむしばまれている可能性も捨てきれません。

そこで、足元の株価の上昇材料を整理すると同時に、その裏に潜む死角についてもチェックしておく必要があります。

米中関係への警戒と束の間の安ど

一つ目の死角は「米中対立」の火種です。先週末10日(金)の急落も今週の反発も、きっかけとなったのは米中対立でした。

中国がレアアースをめぐる輸出規制を強化する姿勢を示したことに対し、トランプ米大統領が11月1日付で関税を引き上げると表明したことで、米中対立への警戒感が高まり、株価下落につながりました。しかし今週に入ると、「中国のことは心配しなくていい」とトランプ米大統領が発信したことで過度な不安が後退し、株価が反発していきました。

また、これまでの相場の経験則である「TACO(Trump Always Chickens Out:トランプ米大統領はいつもビビッて引く)」トレードの楽観的な思惑が、株価反発に寄与したと思われます。

ひとまず「一時休戦」となっていますが、株式市場が政治家の発言に揺さぶられる不安定な状況であることに変わりはなく、また、中国では来週の20日(月)から「第20期中央委員会第4回全体会議(4中全会)」という政治イベントが控えているタイミングです。

国威発揚の為に、中国側が態度を軟化させるかは微妙なところで、米大統領の一言で雪解けが進むほど、現在の状況は単純ではありません。

実際に、恐怖感を示す米国の「VIX指数」は、株価が反発しても20前後の高い水準で推移しており、多くの投資家が「まだ何かあるかもしれない」と身構えている可能性があります。

<図2>米S&P500(日足)とVIX指数の動き(2025年10月15日時点)

米中の間で協議が行われるなど、具体的な進展がない限り、関税が発動される11月1日が近づくにつれて、株価の重しになってしまうことが考えられます。

米銀行決算が示す「経済実態とのかい離」

また、今週は米大手金融機関の決算動向が注目されていました。

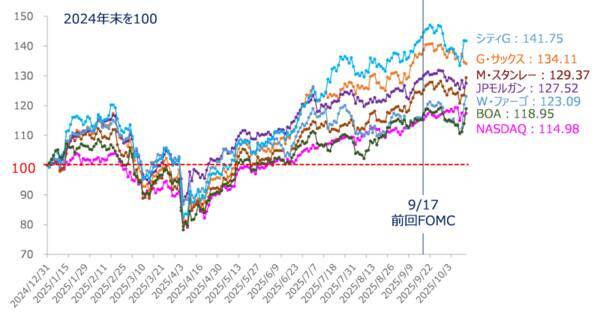

15日(水)の時点で、 JPモルガン・チェース(JPM) をはじめ、 ゴールドマン・サックス・グループ(GS) や ウェルズ・ファーゴ(WFC) 、 シティグループ(C) 、 バンク・オブ・アメリカ(BAC) 、 モルガン・スタンレー(MS) の大手6社の決算が出そろいましたが、総じて市場予想を上回る好調な内容が相次ぎ、株式市場に安心感をもたらしました。

とりわけ、企業の合併、買収(M&A)市場を背景とした投資銀行部門の好調が収益増につながった格好ですが、一般の貸出業務はあまり伸びていません。実体経済全体が力強いというよりは、金融市場の活況を前提としたM&Aやトレーディング業務に大きく依存している構図となっています。

<図3>米大手銀行株のパフォーマンス比較(2024年末を100)(2025年10月15日時点)

上の図3は、昨年の2024年末を100とした米大手銀行のパフォーマンス比較ですが、細かく見ていくと、決算を受けた株価の反応は、直近の高値を超えた銘柄とそうでない銘柄とで分かれています。直近の高値を超えた銘柄(モルガン・スタンレー、ウェルズ・ファーゴ、バンク・オブ・アメリカ)は出遅れていた銘柄となっています。

また、米連邦準備制度理事会(FRB)の利下げスタンスは利ザヤ縮小につながるため、銀行株にとってはネガティブ材料になります。それでも株価が堅調を維持していたのは、利下げによって米景気が支えられることで、企業への融資や住宅や自動車ローンなどの資金ニーズが増えることによるメリットの方を織り込んでいたためと思われます。

結果的に、今回の米銀行株決算は無難に通過した格好ですが、株価は積極的に上値を追えず、相場の流れを大きく変えるほどではありませんでした。

話題の尽きないAI相場自体がリスクに?

そして、米国株市場の反発に大きく貢献しているのがAI相場です。しかし、このAI相場自体がリスクと表裏一体であることが、三つ目の最も警戒すべき死角かもしれません。

「株価収益率(PER)などの面で株価に割高感がある」と指摘されながらも、このAI相場が継続している理由として、 エヌビディア(NVDA) やオープンAI(人工知能/AIの研究と開発を行う非営利法人OpenAI, Inc.と営利法人OpenAI Global, LLCで構成される米国企業)を中心に、投資や提携などのニュースや話題が尽きないことが挙げられます。とりわけ、最近はオープンAI絡みの動きが目立っています。

直近でも、オープンAIは83億ドル(約1.2兆円)という巨額の資金調達を完了したほか、 アップル(AAPL) の主要サプライヤーと組んで初のAIデバイス開発に乗り出すなど、その動きはますます活発化しています。現在のオープンAIは未上場企業でありながら、単なるAI開発企業にとどまらず、半導体メーカーやクラウド企業を巻き込んだ巨大な経済圏の中心にいます。

株式市場では、こうした動きを「AIへの需要が旺盛あることの証左」として受け止め、エヌビディアなどの関連銘柄の株価が上昇し、AI相場をけん引していますが、半面、巨額の投資案件が相次ぐこと自体がリスクになってしまう可能性があります。事業規模をはるかに凌駕(りょうが)する規模投資によって「過剰投資」の危険性があるためです。

オープンAIの事業規模については、上場していないこともあって正確な規模は分かりませんが、2025年の売上高予想が約130億ドル(約1.9兆円)とされています。

その一方で、売上高予測に匹敵する約90億ドル(約1.3兆円)の赤字が見込まれているほか、累計の資金調達額は約580億ドル(約8.7兆円)を超えているなど、ビジネスの実態と収益、投資している資金の規模との間に大きな隔たりが生じています。

AIの将来性や期待感が高いとはいえ、期待や見通し以上に「投資し過ぎている」かもしれない点には注意する必要があります。

また、こうした巨額の過剰投資を可能にしているのが、ハイパースケーラーと呼ばれる米大手テック企業や半導体企業などがオープンAIに投資し、その資金が巡り巡ってテック企業のクラウド利用料もしくはAIチップの売上として還流するという「循環投資」の構造です。

例えば、「マイクロソフトがオープンAIに巨額の投資を行い、オープンAIはその資金でマイクロソフトのクラウドとエヌビディアのAIチップを大量購入し、結果としてマイクロソフトとエヌビディアの売上と株価が急騰する」というサイクルで成り立っている面があります。

このサイクルは新たな巨額資金が入ってこなければ維持できず、この流れが滞ってしまうとオープンAIだけでなく、大手テック企業の業績をも揺るがす「システミック・リスク」に発展しかねません。

今週に入ってからの米国株市場の反発は一見すると力強く見えるものの、これまで見てきたように、その上昇を支える材料は、どれも一皮むけば危ういリスクと隣り合わせでもあります。

特にAI相場については、旺盛な需要という期待が先行していますが、その実態はオープンAIという企業を中心に、市場全体が過剰に資金を投じているかもしれないというアンバランスな状況であることは押さえておいた方が良いかもしれません。

(土信田 雅之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)