ゴールドは現金と同じく「お金」であるが、現金とは違って印刷されて価値が下がることはない。バブル崩壊時や、戦争などで人々や国同士が互いの信用を受け入れなくなったとき、株式や債券の良い分散投資先となる。

システミックな金融危機や経済的困難時に最も分散効果、安全性を発揮するのはゴールド

PIMCOの共同創設者で、数十年にわたり世界最大の債券ファンドを運用してきたビル・グロースは18日、SNSのXに次のように投稿した。

【地方銀行の「ゴキブリ」が株式と債券に影響を与え続ける可能性がある。10年物国債は4%以下どころか、4.5%が妥当だ。供給も赤字の過剰な状態にある。経済成長は鈍化し、間もなく成長率は1%になるだろう。ゴールドは強いモメンタムがありミーム資産になっている。所有したい場合は、しばらく待つべきだ】

「ゴキブリ」というのはもちろん、先日のJPモルガン・チェースの決算説明会でジェイミー・ダイモン最高経営責任者(CEO)による「ゴキブリを1匹見たら、恐らく他にもいる。この件は誰もが警戒すべきだ」とのコメントに由来している。

ビル・グロースのX

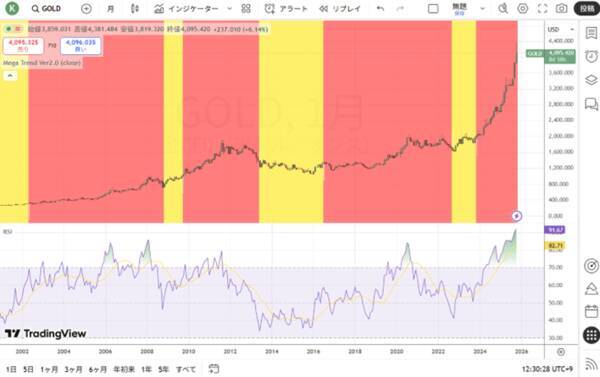

ゴールド価格が連日で史上最高値を更新した。ニューヨーク商品取引所(COMEX)で取引されているゴールド価格は先週、4,300ドル台に上昇した。筆者のメガトレンドフォローのチャートでも、日足、週足ともに強い買いトレンド相場にある。グロースの指摘通り、上昇方向のモメンタムは強い。

この強気相場が継続すれば4,500~5,000ドルをつけるのも時間の問題かもしれない。ただし、ビル・グロースの予測通りに目先はいったんトップをつけて、「買われすぎの調整相場」に移行する可能性が高くなってきた。

ゴールドCFD(日足)と標準偏差ボラティリティ

ゴールドCFD(日足)

ゴールドCFD(週足)(赤:買いトレンド・黄:売りトレンド)

ゴールドCFD(月足)と14カ月RSI

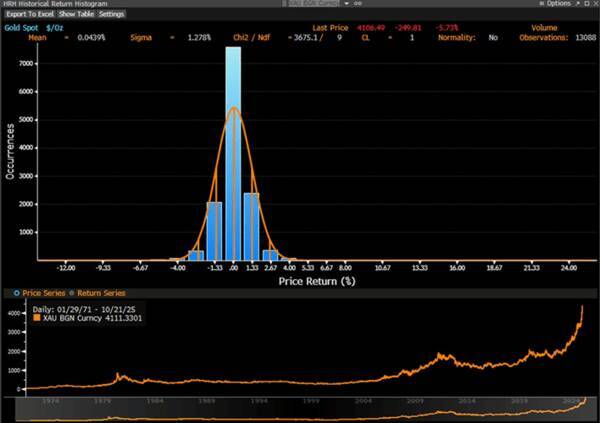

足元のゴールドの下落について、Alexander Stahelは次のようにコメントした。

【ゴールドは統計学の教訓を教えてくれる。本日の−5.7%下落は稀な現象であり、4.46シグマの変動に相当する。「通常」の世界では、これは24万取引日に1度の頻度である。

現実には、1971年以降−4.67%から−6.00%の値動きは34回発生しており、つまり13,088取引日(0.26%=385日に1回)に相当する。1971年以降、さらに大きな下落は21回発生している。結論:ゴールドは低ボラティリティではない。FOMO(取り残される恐怖)が最近の上昇を招いた。

今、利益確定と弱い投資家が振り落とされた。意味は? 統計的に言えば、今後は落ち着いた日々が続く可能性が高い。

今、慌てる必要はない】

ゴールドの5.7%下落はまれな現象であり、4.46シグマの変動

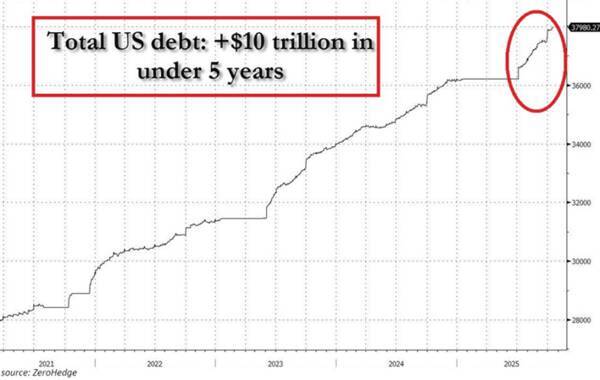

米ヘッジファンド大手ブリッジウォーター・アソシエーツ創業者で著名投資家のレイ・ダリオは以前から、「米国の債務拡大のコントロールが難しくなるとして、投資家に対し、米国の財政赤字を懸念すべきであり、同時にポートフォリオにゴールドを保有するべきだ」と語っていた。

米国の国家債務が38兆ドルに到達!

ダリオは10月17日、SNSのリンクトインに「My Answers to Your Questions about Gold(私のゴールドに関する質問への回答)」と題するブログ記事を投稿した。

ゴールドに関して投資家から広く質問を募り、それに対してダリオが答えたものである。ゴールド価格が高値圏にある中、買っていいのかという誰もが持つ問いにも答えている。

簡約したものを一部抜粋してご紹介したい。

【Q:なぜゴールドなのか? シルバー、プラチナ、他のコモディティやインフレ連動債券ではないのか?

ダリオ:他の金属もインフレヘッジとして有効だが、ゴールドは投資家や中央銀行のポートフォリオで唯一無二の地位を持っている。なぜなら、ゴールドは最も普遍的に受け入れられている非法定通貨ベースの交換手段であり、資産や通貨の分散投資先としても優れているからだ。

法定通貨建て債務とは異なり、ゴールドには本質的な信用リスクや価値下落リスクがない。むしろ、それらに対する分散効果を持ち、債務が悪化するほどゴールドは「保険」の役割を果たす。

シルバーやプラチナにもゴールドと共通点はあるが、特に産業用途に左右されやすく、価値保存手段としての歴史的・文化的意義はゴールドほど高くない。

例えばシルバーは産業需要の影響を強く受けるため、価格変動が大きくなりがちであるが、通貨の基盤として使われたこともある。プラチナは供給が限られており、産業用途に特化しているため、価値保存や普遍的な受容性はゴールドほどではない。

インフレ連動債券について、通常時にはインフレヘッジとして有効な資産であるが(その時の実質金利次第)、本質的には債務だ。大きな債務危機の際は発行体(政府)の信用力に依存する。

インフレ連動債券は、政府が公式インフレ率や規定を操作することも多く、過去の高インフレ時には債務負担軽減のためにそうした操作が行われてきた。インフレ対策としては有効だが、システミックな金融危機や経済的困難時にはゴールドほど分散効果や安全性はない。

株式、特にAIなど高成長分野の株は大きなリターンの可能性があるが、インフレ調整後のパフォーマンスは芳しくなく、インフレヘッジとしての機能も弱く、経済や企業業績が悪化する局面では特にパフォーマンスが低下する。

つまり、ゴールドは他の資産に対する分散投資先として非常に優れている。分散投資は重要であるため、ポートフォリオにゴールドは必要だと考える。

Q:ゴールド価格はかなり上がっているが、この価格でも保有すべきか?

ダリオ:最もシンプルで根本的な問いは、「ゴールドや他の市場の動向が全く分からない場合、自分のポートフォリオの何%をゴールドにすべきか?」である。つまり、戦略的資産配分の観点からどれだけゴールドを持つべきか、ということになる。

ゴールドは他の資産(特に株式・債券)と逆相関になることが多く、最も重要なのは株式や債券の実質リターンが悪い時だ。ベストなリターン・リスク比を得るには約15%が最適だろう。

事実として、中央銀行や大口機関投資家はポートフォリオにおいて、米国債の一部を、リスクフリー資産としてゴールドに置き換え始めている。

これらのポートフォリオ保有者は、米国債よりもゴールドの保有割合を高めている。歴史的観点から見れば、米国債や他の法定通貨建て債務よりもゴールドの方がよりリスクフリーな資産だと言えるだろう。

ゴールドは最も確立された通貨であり、現在、中央銀行が保有する資産として2番目に大きく、政府債務資産よりもはるかにリスクが低いことが証明されている。歴史的にも、債務資産は債務者が債権者にお金を支払う約束であり、そのお金がゴールドの時もあれば、印刷可能な法定通貨の場合もあった。

債務が多すぎて既存の通貨で返済できない時、中央銀行はお金を印刷して返済する。これが価値の下落につながる。

かつてお金がゴールドだった時は、ゴールドで返済できなくなり、印刷したお金で返済されるようになった。法定通貨の場合、お金は簡単に印刷される。歴史が示す最大のリスクは、米国債などの債務資産がデフォルトされるか、価値が下がることである。ゴールドは本質的価値を持つ資産であり、時代や場所を問わず普遍的なお金だ】

「hardness(硬度・耐性)」こそ、良質な通貨の最も重要な特性だ。もし誰かが簡単に発行できるのであれば、他の特性は全て無意味となる。だからこそ、歴史を通して、最も耐性の高い資産が選ばれてきた。

投資家として重要なのは規律をもって不確実性を乗り超えること

過去数年にわたって、経済を巡る議論の中心には「景気後退は不可避だ」という見方がある。新聞の見出しや調査、ウォール街のストラテジストたちの発言も景気後退がすぐそこまで迫っているようなものも多かった。

しかし、2025年後半に入ったが、株式市場は史上最高値圏で推移している。なぜ景気後退がいまだ訪れないのかは、多くの投資家にとって依然として大きな謎だ。米国は本当に景気後退を回避したのか。それとも、政策的なひずみや財政出動によって、景気後退が一時的に先送りされているだけなのか。

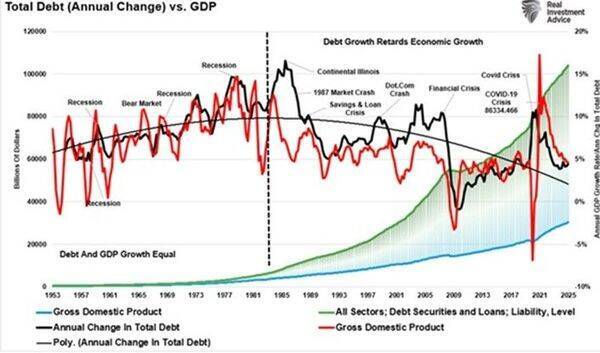

10月3日のリアル・インベストメント・アドバイスのコラム記事「Promised Recession…So Where Is It?(不況が約束されている…では、それはどこにあるのでしょうか?)」は、景気後退に陥っていない最大の理由は、突き詰めれば「支出」にあると指摘している。マネタリーベースの急拡大は単なる「資産効果」を超え、実際に経済活動を下支えしてきたと述べている。

米国の負債と国内総生産(GDP)の推移

政府は危機が起きているわけでもないのに、異例の規模で財政資金を市場に流し込んだ。インフラ投資、産業支援、社会保障支出などが継続的に景気を下支えしており、ワシントンは実質的に「恒久的な景気刺激策」を実施している状況だ。このことが、通常なら景気後退を引き起こす要因の発生を抑えている。

投資において重要なことは、「景気後退が起こる確率」ではなく「それに備える準備」だとしている。景気の行方にかかわらず、市場のボラティリティは高止まりする。リスク管理は不可欠だ。

「約束された景気後退」が来ないとしても、市場が5%、10%、20%といった調整を経験しない保証はどこにもない。もし景気後退が現実となれば、株式のバリュエーションは圧縮され、利益予想は下方修正され、リスク資産は下落する。

投資とは、大胆な予測を立てることではなく、確率に応じてポートフォリオを最適化し、下落時の損失を抑えつつ、上昇局面を生かすことである。

市場が最高値を更新している今こそ、慎重な姿勢が求められる。例えば、割高銘柄へのエクスポージャーを減らし、現金や債券の比率を健全に保ち、株式は厳選する。こうした戦略が有効だろう。

経済は人々の行動、政策のひずみ、そして予期せぬショックが交錯する、複雑なシステムである。モデルが示す「起こるはずのこと」はあくまで仮説にすぎず、現実は常に私たちを驚かせる要素を含んでいる。指標をうのみにするのではなく、各種データは「モザイクの一部」として扱うべきである。

市場は明確な答えを提示してはくれない。投資家の役割は未来を予知することではなく、規律をもって不確実な世界を生き抜くことだと論じている。

最後にレイ・ダリオ氏のゴールドの見方について改めて取り上げておこう。

【Q:多くの人とは違った視点でゴールドやゴールド価格を見ているようだが、ゴールドをどのように捉えているか。

ダリオ:ほとんどの人がゴールドを金属として捉え、法定通貨を「お金」と考え、法定通貨が債務不履行を防ぐために創出されるものと誤解している。

これは、ほとんどの人はゴールドが最も基本的な「お金」として機能していた時代を経験したことがなく、ほぼすべての国で長い歴史の中で繰り返されてきた「債務・ゴールド・マネーサイクル」を学んでいないためである。

しかし、ゴールドマネーと債務マネーの変遷を見てきた人は異なる見方を持っている。つまり、私にとってゴールドは現金と同じく「お金」だ。長期的に見れば実質的なリターンは約1.2%と現金と同程度で、何かを生み出すものではない。

しかし、現金と同じく購買力を持ち、それを借りて資金調達し、株式を通じてビジネスを築くこともできる。

ゴールドは現金と同じく「お金」であるが、現金とは違って印刷されて価値が下がることはない。バブル崩壊時や、戦争などで人々や国同士が互いの信用を受け入れなくなったとき、株式や債券の良い分散投資先となる。私にとってゴールドは金属ではなく、最も健全で基本的な投資対象である。

ゴールドは現金や短期信用と同じく「お金」であるが、現金や短期信用が債務を生み出すのに対し、ゴールドは取引を決済する。つまり、債務を生み出さずに支払いができ、債務の返済もできる。

いずれにしても、債務マネーとゴールドマネーの供給・需要バランスが、ゴールドマネーの価値に有利に移行していることはしばらく前から明らかだった。債務マネーとゴールドマネーの需要と供給の比率、バブルの規模を考えれば、自分のポートフォリオの一部としてゴールドを持ち続けたいと思う】

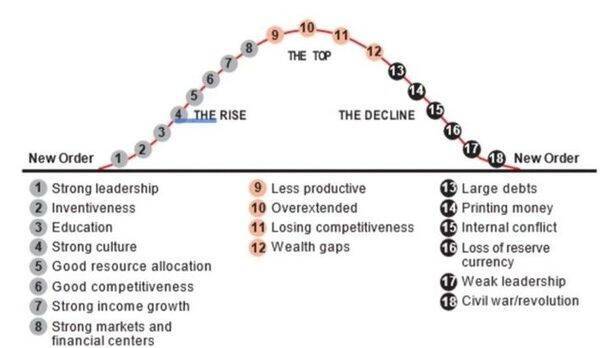

帝国のビッグサイクル

米国の財政赤字は2兆ドル近くまで急増した。連邦政府は毎年約5兆ドルの歳入を徴収する一方、約7兆ドルを支出しており、この差は拡大を続けている。国家債務の利払い額は年間1兆ドルを超え、米国軍事予算の規模さえ上回った。帝国の興亡。米国は第13段階にある。

(Richard@ricwe123)

10月22日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

10月22日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、今中能夫さん(楽天証券経済研究所 チーフアナリスト)をゲストにお招きして、「マイクロン、TSMC…半導体の決算と今後の焦点」「中国の半導体業界の現状」「循環融資とAIバブルの行方」「津田麻莉奈(まりなる)のiPhone17レビュー」というテーマで、今中さんと話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページ から出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

10月22日:楽天証券PRESENTS 先取りマーケットレビュー

(石原 順)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)