塩水港精糖は国内製糖業で4位のシェアを誇り、「パールエース」や「オリゴのおかげ」などの製品ブランドを擁する企業です。業界寡占化を背景に着実な価格改定を実施し、当期純利益は2年で4倍となりました。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の西 勇太郎が解説しています。以下のリンクよりご視聴ください。

「 「オリゴのおかげ」の塩水港精糖を買い推奨!寡占化が進む環境下、利益は2年で4倍に 」

国内砂糖需要の減少の中で「大胆な戦略」

先週の記事では菓子企業を取り上げました。今回は国内製糖業大手の塩水港精糖を取り上げます。

2025年10月23日: ハーゲンダッツ擁するゼネラル・ミルズを買い推奨!配当利回り5%、10年で利益倍増も株価下落(西勇太郎)

塩水港精糖(2112 東京) (株価504円、時価総額138億円:10月27日終値)は、1903年に台湾・塩水港で創業された日本で3番目に古い製糖会社で、現在は東京都中央区に本社を有します。精製糖事業を中心に、機能性甘味料やバイオ素材の研究開発にも注力しています。連結従業員数は82人という少数精鋭の人員体制です。

家庭用甘味料シリーズ「パールエース」を中心ブランドとし、上白糖、グラニュ糖、三温糖、中ザラ糖、スティックシュガー、角砂糖、ガムシロップ、特定保健用食品として認可された「オリゴのおかげ」シリーズ、ビーツドリンクなどを提供しています。医薬・食品・環境分野への応用を目指したバイオ事業も展開しています。

1903年に台湾・台南の塩水港にサトウキビ栽培と精製糖生産を一体化した事業を始めた同社は、台湾に7工場、日本に2工場を持っていました。しかし、日本の敗戦によって台湾の工場を接収され、日本の工場も戦時中の空襲や資材不足によって喪失しました。

その後1951年に大阪で製糖事業を再開し業務用向け製品の販売を開始しました。1964年には家庭用向け砂糖市場に本格参入するため、全国的な流通インフラと消費者向け商品展開のノウハウを有する 大洋漁業(現マルハニチロ(1333 東京)) と資本業務提携し、「パールエース」ブランドを立ち上げて家庭用向け砂糖の展開を開始しました。

1970年代になると健康志向が高まるとともに代替甘味料が普及し、日本国内の砂糖消費量は1973年をピークとして減少に転じるとともに価格競争が激化しました。1990年代後半から共同操業による効率化の動きが加速すると、塩水港精糖は自社の横浜工場と大阪工場をどちらも同業他社との共同保有とし、自社単独保有工場をゼロとするという大胆な戦略を選択しました。

その結果、厳しい業界環境下でもおおむね40億円台の売上総利益を維持してきました。また、1980年代後半から食物繊維や善玉菌など腸内フローラへの関心が高まる中、整腸作用を持つ食品への需要の増加に商機を見いだして機能性オリゴ糖の研究開発に着手しました。1991年に「オリゴの朝」の販売を開始し、1994年には「オリゴのおかげ」ブランドに一新して全国販売を開始しました。

石油業界並みに製糖業界の寡占化が進行

砂糖の国内需要減少への抜本対策として、国内同業の三井製糖は2021年に大日本明治製糖の統合を選択し、 DM三井製糖(2109 東京) という圧倒的なトップ企業が発足しています。それに対抗する形で2023年に日新製糖と伊藤忠製糖が経営統合して ウェルネオシュガー(2117 東京) が誕生し、業界第2位の企業となりました。

この結果、日本の製糖業界の市場シェアはDM三井製糖40%、ウェルネオシュガー30%、 日本甜菜製糖(2108 東京) 10%、塩水港精糖5%と、大手4社で8割以上のシェアを占める寡占状態となりました。

この製糖業界の寡占状況は石油業界と非常によく似ています。石油業界も国内石油製品需要の縮小から生産能力削減や業界再編が長年の課題でした。2019年には 出光興産(5019 東京) が昭和シェルを買収して大手4社で8割以上のシェアを占める現在の寡占状況になっており、製糖業界が4年遅れで同様の寡占状況に至った形となっています。

5月の記事内の業績推移チャートでもお示ししましたが、現在の寡占状況になって以降、出光興産の当期純利益は在庫影響による変動がありながらも切り上がっていく状況が継続しています。

2025年5月30日: 割安感際立つ出光興産を「買い」推奨ー2030年には利益50%増を計画

寡占状況となった製糖業界も石油業界と同様に収益を確保しやすい状況になっていると言え、まさにそれを実現しているのが塩水港精糖です(後述)。

<国内製糖業界と石油業界のトップ5企業対応表>

製糖業界 石油業界 社名 シェア 社名 シェア 共通点 DM三井製糖(2109) 40% ENEOS HD(5020) 40% 合併による規模拡大 ウェルネオシュガー(2117) 30% 出光興産(5019) 30% トップに対抗し合併 日本甜菜製糖(2108) 10% コスモエネルギーHD(5021) 9% 第三極 塩水港精糖(2112) 5% 富士石油(5017) 3% 精製専業 フジ日本(2114) 4% 太陽石油(非上場) 1% 精製専業 出所:各社資料などより楽天証券経済研究所が作成

当期純利益は2年間で4倍に

塩水港精糖の2015年3月期の売上高は263億円でその後も250億円を挟んだレベルでの推移が続いていました。ところが、前述の寡占状況への移行を背景に販売価格の適正化の結果、2024年3月期の売上高は300億円を突破。2025年3月期には325億円となり、2015年3月期の1.2倍の水準となりました。

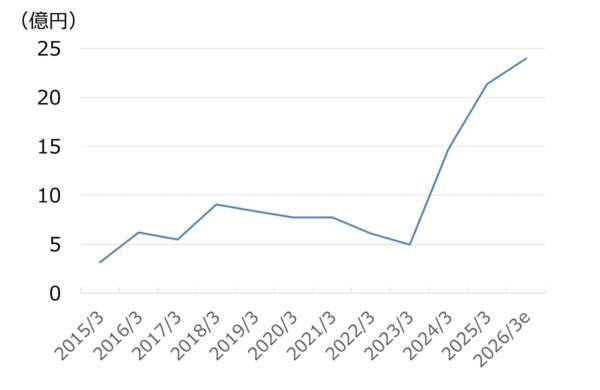

当期純利益は2024年3月期、2025年3月期と連続して大幅増加し2年間で4倍、10年間では7倍の水準に達しました。2026年3月期の当期純利益計画値は24億円と、増益トレンドが継続する見通しです。

<塩水港精糖の当期純利益推移(2015年3月期以降)>

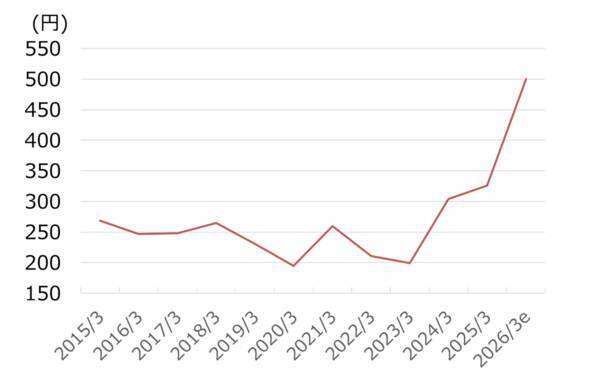

株価については2024年3月期以降の利益水準一段高に素直に反応する形で上昇。現在も上昇トレンドが継続している状況です。

<塩水港精糖の株価推移(2015年3月期以降)>

PBRが1.0倍に達すれば株価は600円

過去10年間の変化で見ると、売上高が1.2倍に増加したのに対して売上総利益は1.4倍、営業利益は4.8倍、当期純利益は7.0倍と増加ペースが売上高を上回っており、利益率上昇を伴いながらの事業拡大が実現できたことが分かります。

株主資本蓄積も順調に進んで2.4倍に達している中、時価総額は1.2倍にとどまっています。2025年3月末時点で株価純資産倍率(PBR)は1.1倍から0.5倍へと大きく低下しました。足元では株価上昇で0.8倍まで戻しているものの、割安感は解消しきれていません。この割安感が解消され、PBRが1.0倍にまで上昇した場合には、株価は600円となるでしょう。

<塩水港精糖の業績推移(2014年度と2024年度)>

(億円) 2015年3月期 2025年3月期 変化(倍) 売上高 263 325 1.2 売上総利益 43 62 1.4 営業利益 6 29 4.8 当期純利益 3 21 7 株主資本等合計 69 166 2.4 ROE(%) 4.7 14.1 3 時価総額 73 89 1.2 PBR(倍) 1.1 0.5 0.5 PER(倍) 23 4.2 0.2 出所:塩水港精糖の資料などより楽天証券経済研究所が作成

<塩水港精糖の業績予想>

(億円) 2025年3月期

実績 2026年3月期

予想 変化(倍) 売上高 325 322 1.0 営業利益 29 25 0.9 当期純利益 21 24 1.1 株主資本等合計 166 187 1.1 時価総額 89 138 1.6 PBR(倍) 0.5 0.8 1.6 PER(倍) 4.2 6.5 1.5 出所:塩水港精糖の資料などより楽天証券経済研究所が作成

製糖業同業他社比でPBRに割安感があり、解消されれば株価は1,100円

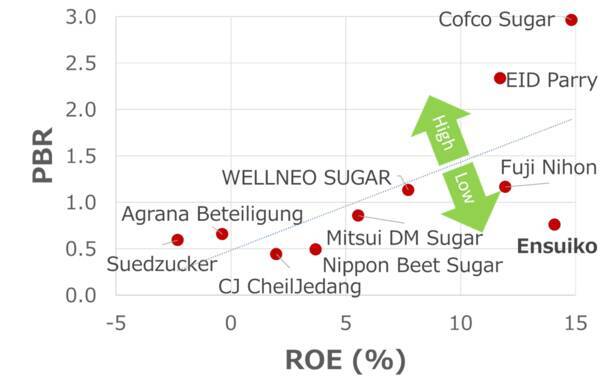

塩水港精糖の比較対象に適する製糖業の上場同業他社には韓国のCJチェイルジェダン(097950 韓国)、独ズードツッカー(SZU フランクフルト)、DM三井製糖(2109 東京)、ウェルネオシュガー(2117 東京)、日本甜菜製糖(2108 東京)、 フジ日本(2114 東京) などがあります。

これらの企業について、自己資本利益率(ROE)を横軸、PBRを縦軸とした散布図を作成すると、おおむね比例関係にあることが分かります。その中で、塩水港精糖については大きく割安方向にずれており、この点から、株価に割安感があるといえます。この割安感が解消された場合の塩水港精糖のPBR(下図の青破線に乗る水準)は1.7であり、相当する株価は1,100円です。

<主な製糖業企業のROEとPBRの関係>

<主な製糖業企業10社のROEとPBR>

社名 証券

コード 取引所 売上高

億円 ROE

% PBR

倍 CJ CheilJedang 097950 韓国 32,680 2 0.4 Suedzucker SZU フランクフルト 15,900 ▲2 0.6 COFCO Sugar Holding 600737 上海 6,865 15 3 AGRANA Beteiligungs AGR ウィーン 5,763 0 0.7 EID Parry India 500125 ボンベイ 4,253 12 2.3 DM三井製糖 2109 東京 1,788 6 0.9 ウェルネオシュガー 2117 東京 971 8 1.1 日本甜菜製糖 2108 東京 648 4 0.5 塩水港精糖 2112 東京 325 14 0.8 フジ日本 2114 東京 282 12 1.2 出所:各社資料より楽天証券経済研究所が作成。▲はマイナス

また、これらの企業の予想配当利回りを比較すると、塩水港精糖は3.2%の利回り(一株当たり配当15円で計算)となっており概ね同業他社平均に近い水準にあります。

<主な製糖業企業10社の配当および総還元利回り>

社名 証券

コード 取引所 2024年度

実績配当

% 2024年度

総還元

% 2025年度

予想配当

% CJ CheilJedang 097950 韓国 1.3 1.3 3.0 Suedzucker SZU フランクフルト 9.2 9.2 2.0 COFCO Sugar

Holding 600737 上海 5.4 5.4 4.0 AGRANA

Beteiligungs AGR ウィーン 7.3 7.3 5.7 EID Parry India 500125 ボンベイ 0.0 ▲0.1 0.0 DM三井製糖 2109 東京 4.1 4.1 4.1 ウェルネオシュガー 2117 東京 3.9 4.7 4.2 日本甜菜製糖 2108 東京 2.8 5.0 2.8 塩水港精糖 2112 東京 3.2 3.2 3.2 フジ日本 2114 東京 3.2 7.4 3.2 出所:各社資料などより楽天証券経済研究所が作成。▲はマイナス

ここまでご説明した通り、塩水港精糖は今後も高水準の収益継続が見込まれる中で、株価は過去実績比、同業他社比で割安感があり、配当利回りも遜色がない水準のため、投資判断を「買い推奨」といたします。

(西 勇太郎)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)