【80名調査】引越し先にNHK滞納分の請求がくる可能性は54%!

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

この記事の目次

NHKの受信料を滞納したまま引越しを考えている人にとって、「このまま引越ししたらどうなるんだろう?」という点は気になりますよね。

結論から言ってしまうと、およそ54%の確率で引越し先にも請求・督促が来てしまいます。

そこで気になるのは、以下の2点。

・実際、みんな支払っているものなの?

・引っ越し先に請求が来たときはどういった対処をすればいいの?

というわけで今回は実際にNHK滞納中に引っ越しを経験した80名からアンケートを取り、リアルな事情についても調査しました。

ぜひ、ご覧ください。

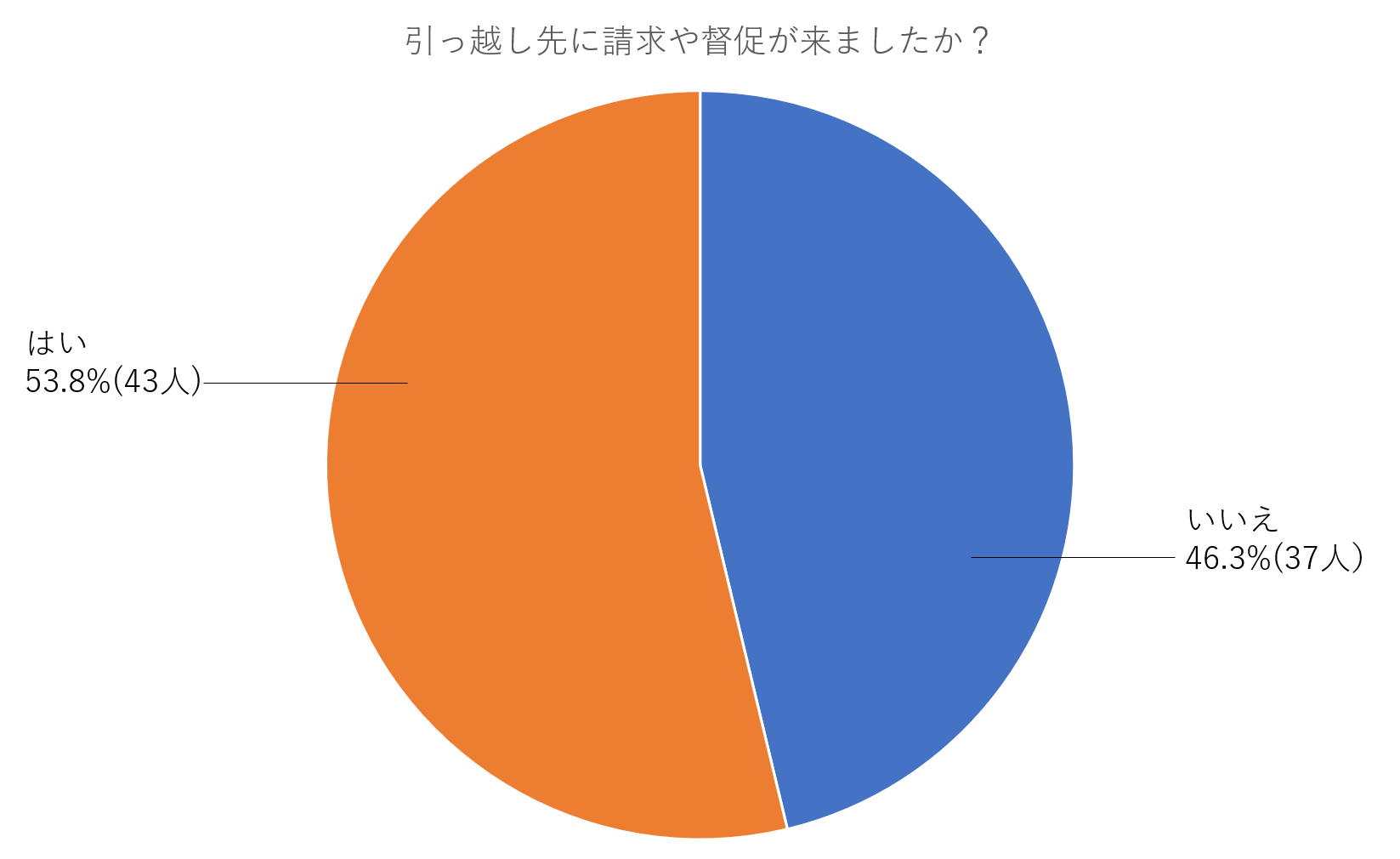

【調査結果】80人中43名が引っ越し後に督促されている

アンケート調査の結果、80名中43名と半数以上の人が引越し先の住所でも請求や督促を受けていることが分かりました。

気になるのが、どのように請求や督促がくるのか・・・?ですが

主に「郵送物」と「直接訪問」の2通りです。

最も多かったのは「郵送物」による請求・督促です。郵送物はハガキや封書、振込用紙が添えられたものなど、形式の統一はされていないようです。

次に多かったのが、「直接訪問」

NHK関係者が家まで訪問してくるのはよく耳にする話ですが、滞納分の督促についても同様に直接訪問が行われるようですね。

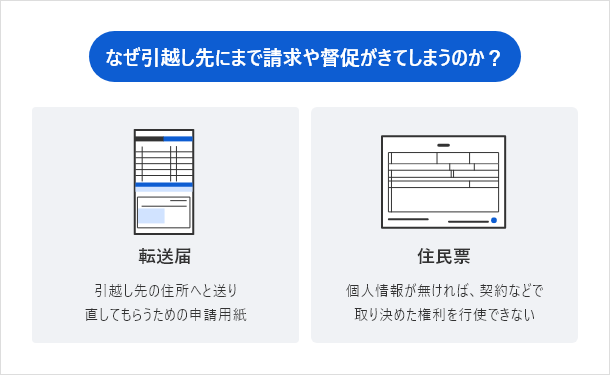

なぜ引越し先にまで請求や督促がきてしまうのか?

理由は、NHKは契約者の引越し後の住所を把握することができるからです。

NHKが住所を把握している方法は、大きく分けて以下の2つ。

・転送届から把握

・住民票から把握

では1つずつ解説していきます。

方法1 │ 転送届の情報がNHKに共有されている

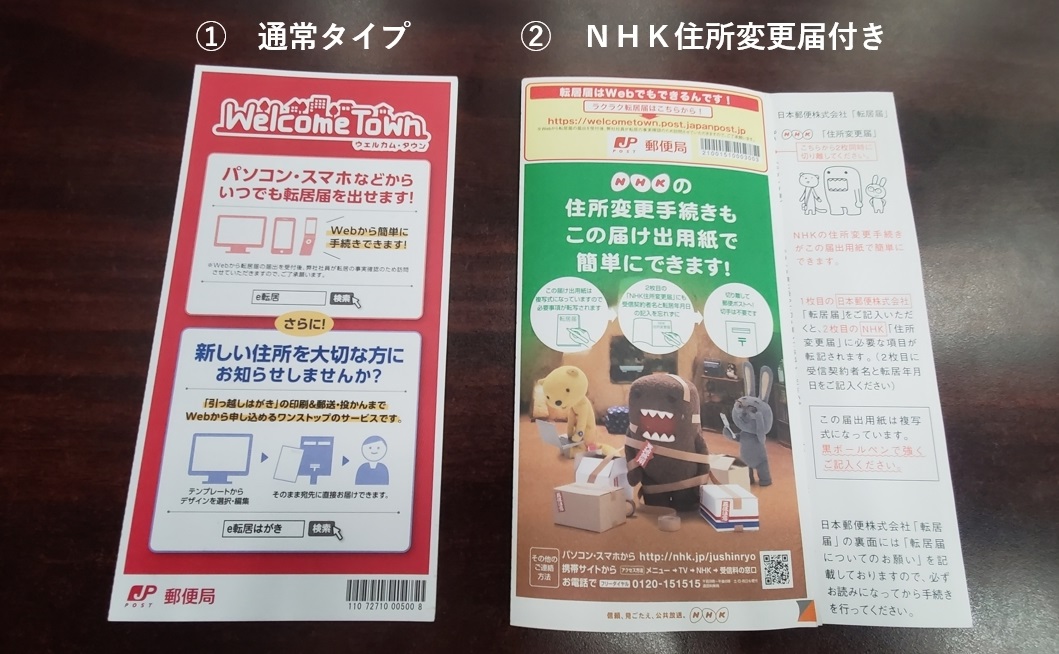

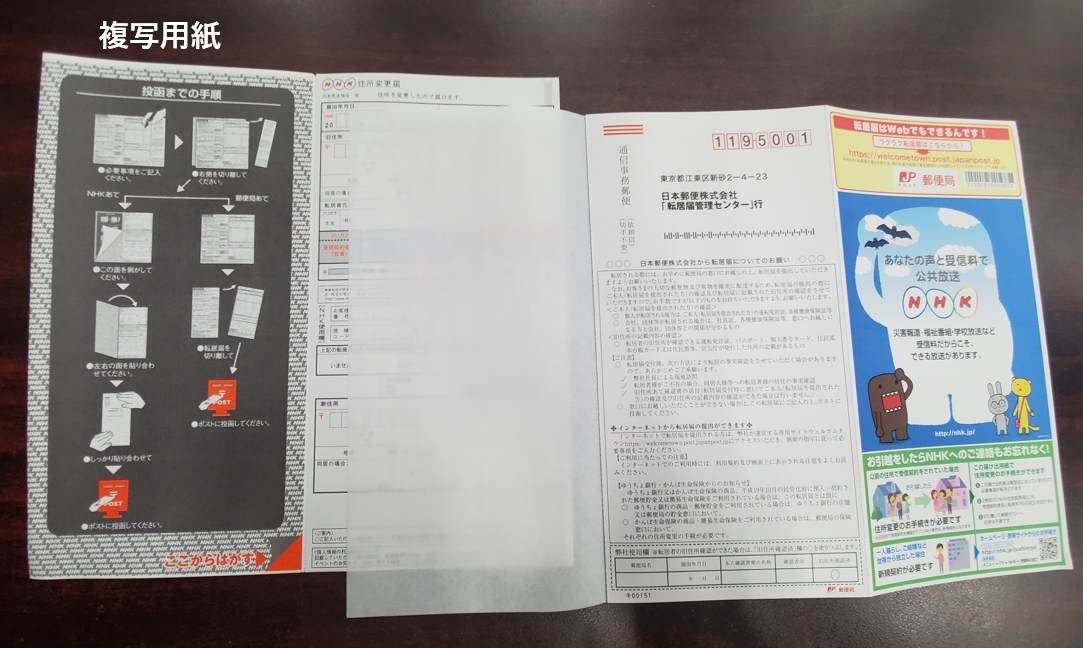

転送届とは、これまでの家に届いていた郵便物を、引越し先の住所へと送り直してもらうための申請用紙です。

郵便局の窓口に置かれているこの転送届ですが、実は種類が2つあります。

①が通常タイプの転送届で、②がNHK住所変更届が付属されたタイプの転送届です。

②のタイプには、記入用紙の裏にカーボン紙が挟まれており、住所など必要事項を記入すると、裏の用紙へ複写されるようになっています。

この複写された情報は、NHKに共有される仕組みとなっているのです。

そのため、②のタイプの転送届を窓口に出してしまうと、NHKはそこから新しい住所を調べることができるのです。

転送届からNHKに引っ越し先を把握されないためのポイントは、転送届が2種類あることを知っておくことです。

2種類の転送届は並んで置かれていることがあるため、知らずに②のタイプで手続きをしてしまう人は多いようです。

住所を知られたくないという人は①の通常タイプの転送届を選ぶか、インターネット申込から手続きをしましょう。

そうすれば、NHKに情報が共有されることなく転送手続きが行えるため、引越し先の住所がNHKに知られることはありません。

方法2 │ 住民票の情報がNHKに開示されることがある

気になるのは、「なぜ個人情報である住民票が開示されてしまうのか?」ということですが、

これは「正当な理由がある場合、役所は住民票情報を開示してもいい」という法律があるからです。

では、正当な理由とは何か?

簡単に言うと、「住所などの個人情報が無ければ、契約などで取り決めた権利を行使できない」と役所が判断できるもののことを言います。

権利というのは、例えば何らかの料金支払いを請求する権利などが当てはまります。

今回でいうと、NHKには「現住所がわからないと、受信料の請求ができないから」という正当な理由があるため、住民票の開示が許されてしまうわけです。

ちなみに、住民票の開示を防ぐこのとできる手段として、「住民票の異動手続きを行わない」という方法があります。

異動手続き自体をしなければ、NHKは住民票から引越し先の住所を調べることができなくなります。

しかし、この方法はあまりおすすめできません。

なぜなら、住民票の異動手続きをしていないと市区町村の様々な公的サービスを受けることができなくなりますし、最悪の場合罰金になってしまうこともあるからです。

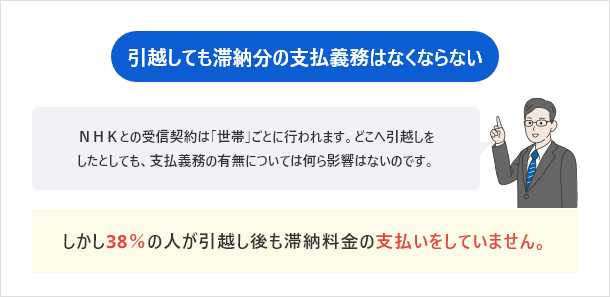

引越しても滞納分の支払義務はなくならない

まず前提として、NHKとの受信契約は「世帯」ごとに行われます。

この「世帯」とは、その家に住んでいる人のことであって、家そのもののことではありません。

そのため、どこへ引越しをしたとしても、支払義務の有無については何ら影響はないのです。

・・・とはいえ、実際に全ての人が引越し後も滞納料金を支払っているのかは気になりますよね。

結論からいえば、アンケート回答者の38%の人が引越し後も滞納料金の支払いをしていません。

滞納分を支払っていない人の理由としては、大きく2つ。

滞納分を支払っていない人の理由

- 引越し後に督促や請求が来なかった

- 滞納分をチャラにするから新規契約してほしいと訪問員に言われた

こちらも1つずつ見ていきましょう。

理由1 │ 引越し後に督促や請求が来ない場合がある

気になるのは、「なぜ督促や請求が来ないケースがあるのか?」ですが・・・

その理由は、NHK職員が滞納料金の督促や請求に手が回っていないからであると考えられます。

契約者の引越し先住所を調べるのには、郵便局や役所などを通す必要があるため、どうしても時間と手間がかかってしまいます。

滞納者の人数が多いほど手間は増えていくため、全ての滞納者一人一人へ迅速に対応することは現実的に難しいでしょう。

ただ、今来ていないからといって今後も督促が来ないとは限りません。ある日突然督促が届くことは十分にありえる話です。

理由2 │ 滞納分の免除を訪問員から持ちかけられる

驚くことに、引越し先に訪問してきた職員が「もし新しく契約をしてくれればこれまでの滞納料金を免除する」と提案してくるとの回答もありました。

気になるのは「本当に免除されるのか」・・・ですが

結論から言うと、滞納料金が免除されることがありません。

まず前提としてですが、NHKの訪問員は正式なNHKの職員ではなく、受信料の集金・契約業務の委託を受けた別会社のスタッフです。

NHKとは別の会社が、NHKと契約者の間にある契約内容を勝手に変更できるはずがありませんよね?

なので、訪問員がこのように滞納料金の免除を提案してくることは本来ありえないのです。

ちなみに、受信料の免除については、「日本放送協会放送受信料免除基準」というもので基準が明確に定められており、それ以外の基準で勝手に免除することは法律で禁止されています。

では訪問員は「どうしてそんな提案をしてくるのか」・・ ・ですが

これは、より多くの契約者を獲得するためです。

この委託会社の訪問員は、契約の獲得数に応じて歩合がもらえますので、契約をしてもらうために様々な方法でアプローチをしてきます。

今回の「新規契約の代わりに滞納料金を免除する」という提案は、そのアプロ―チ手段の一つでしょう。

受信料を滞納し続けるとどうなる?

結論から言ってしまうと、最悪の場合、裁判を起こされて、差し押さえが行われる恐れがあります。

なぜなら、督促を無視され続けてしまうと、NHK単独で滞納分を回収することができないと判断されるからです。

そのためNHKは法的な措置を行使することにより、契約者から滞納分を回収しようとするのですね。また、裁判をしたという事例を作ることで、他の滞納者へ支払いを促す狙いもあります。

では、裁判や差し押さえが行われるとどうなるのか?・・・ですが

自分の給与や預金口座、財産を強制的に没収されてしまいます。

また、職場や家族にも差し押さえが行われた旨の連絡がされるため「この人は借金をして差し押さえされたんだ」という「社会的な信頼を失ってしまう」ことにもなります。

滞納したまま引越した場合の対処法

確かに、NHKから督促されるかどうかは、その人やNHKの状況によりますので、放置し続けてもトラブルにならないケースもあります。

とはいえ、もし裁判になってしまえば差押が強行されるため大事になってしまいます。

ではどうすればいいのか?

結論から言えば、督促を受けてしまったら諦めて支払うほかありません。

残念ながら調査した限りでは、合法的に滞納した料金を帳消しにする方法はなく、督促を無視した段階で裁判のリスクが跳ね上がってしまいます。

ですので、差し押さえや社会的信用が無くなってしまうリスクを考えると、素直に「滞納料金を支払ってしまうのが結果的に最もマシな方法」なのですね。

ですが、どうしても手元にお金がなくて、請求されている金額を用意できないこともあると思います。

そういった方に向けて、お金が無い場合の対処法をご紹介します。

対処法1 │ 自分で努力してお金を用意する

当然ですが、自力でお金を用意できるなら、それに越したことはありません。

具体的な手段としては、例えば…以下のような選択肢があります。

お金を用意する選択肢

- 短期バイトなどの副業をする

- 物を売ってお金に換える

- 家族や知人からお金を借りる

ただし、こういった手段は、必ずしも必要な金額を用意できるとは限りませんし、働き過ぎて体を壊す恐れや周囲からの信用を失うリスクもあるので、あまりお勧めはできません。

対処法2 │ 自己破産などの債務整理を行う

どうしても、自力でお金を用意することができなかった。そういった方は、債務整理という選択肢もあります。

債務整理とは、自己破産・個人再生・任意整理といった、弁護士や司法書士に依頼して法的に借金の負担を軽減する手続きです。

必ずしも、NHKへの支払い義務が免除されるとは限りませんが、少なくとも負担を軽くすることはできるでしょう。

ただし、債務整理を行うと、多くの場合で信用情報がブラックになってしまいます。

債務整理をしたという情報は、信用情報に記録されてしまい、いわゆる金融事故として扱われるからです。

ブラックになる危険性については、前述した通りですね。

つまり、債務整理というのは、あくまでも最終手段であり、打つ手が無くなった時に目を向けるべきものと考えてください。

対処法3 │ カードローンによる一時的な立替え

上記でご紹介した「自力で用意する」「債務整理をする」にはいずれも大きなデメリットやリスクがあります。

そこでお勧めしたいのが、NHKへの支払いを「カードローンで一時的に立て替える」というもの。

カードローンと聞くと不安に感じる人は多いでしょうが、実のところ、日本全国では1100万人もの方が利用しており(成人の9人に1人)、非常に身近なローン商品と言えるのです。

ただし、カードローンというと「利息が高くて、一度借りると一生返済できない」と思っている方も多いものです。

もちろん、無計画に借り過ぎてしまうと、利息の負担も大きくなり返済期間も長引きます。

しかし、カードローンは10万円借りても1ヵ月の利息は1,479円程度。

NHK受信料の利用料金を立て替える目的なら、何十万・何百万円と借りる必要はないでしょうから、利息が過度に大きくなる心配もないのです。

また、以下のようなメリットがあることも、NHK受信料の立替払いにカードローンをお勧めする大きな理由となっています。

カードローンのメリット

- 最短即日で借り入れできるので、すぐに支払いができる

- 毎月の返済額が少ないので負担にならない(5万円借りても月2,000円)

- 初めての方は1ヶ月分の利息がゼロ円になる

メリット1 │ 最短即日で借り入れできるので、すぐに支払いができる

カードローン最大の魅力は、最短即日でお金を用意できることです。

スマホやパソコンから申し込みを済ませれば、最短30分で審査の結果がわかり、1~3時間後にはお金を借りられます。

特にお勧めは、プロミスやアコムといった大手のカードローンですね。

いずれも銀行振込で即日融資をしてくれ、来店不要で誰にも会わず、内緒で借り入れすることができます。

メリット2 │ 毎月の返済額が少ないので負担にならない

毎月の返済額が少ないので、金銭的な負担が軽いというのも、カードローンの魅力です。

例えば、アコムで5万円借りた場合、月々の返済額はたったの2,000円。10万円借りても、4,000円ずつ返済していけばOK。

これぐらいの金額なら、NHKの受信料を滞納してしまった方でも、無理なく返済していけるのではないでしょうか?

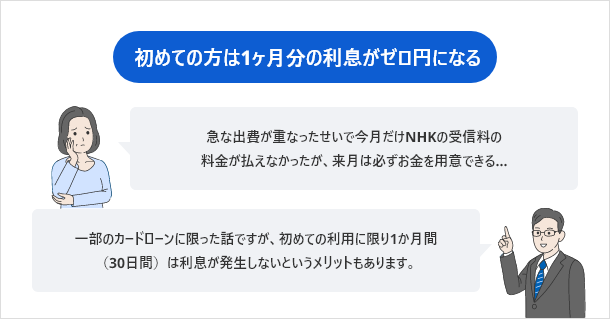

メリット3 │ 初めての方は1ヶ月分の利息がゼロ円になる

一部のカードローンに限った話ですが、初めての利用に限り1か月間(30日間)は利息が発生しないというメリットもあります。

例えば、急な出費が重なったせいで今月だけNHKの受信料の料金が払えなかったが、来月は必ずお金を用意できるといった方。

借りた金額を翌月に一括返済できれば、全くの無利息でカードローンを利用し、滞納状態を脱せるのです。

では、具体的にどの会社のカードローンが無利息で利用できるのか、気になりますよね。

無利息サービスが利用できるカードローンは以下となります。

無利息が使えるカードローン

- アコム

- プロミス

- アイフル

- レイク

細かな条件は異なりますが、初回利用の場合上記の4社であれば無利息サービスが利用できますので、まずは大手の4社から検討してみましょう。

-

社名:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

・Webで初めてお申込みで60日間無利息

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。