クレジットカードキャッシングの金利とは|返済額がいくらになるのか計算方法も知っておこう!

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

この記事の目次

給料日前で手持ちのお金が足りないときや急な出費が続いたときなど、クレジットカードのキャッシングを利用すると、すぐに現金が手に入るので便利です。

しかし、キャッシングを利用すると、元金のほかに利息も含めた額を返さなければなりません。

本記事では、クレジットカードキャッシングの金利はどの程度なのかを確認したうえで、利息の計算方法や低い金利負担で借りる方法などを紹介します。

クレジットカードのキャッシングとは

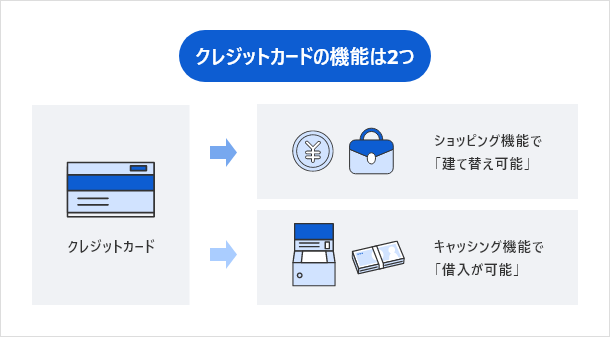

クレジットカードのキャッシングとは、クレジットカードのキャッシング機能を利用して、ATMで現金を借りることをいいます。

カードを使ってATMでお金を借りられるという点では、キャッシングとカードローンは同じです。

しかし、カードローンがローン専用カードであるのに対し、クレジットカードはキャッシング機能のほかにショッピング機能があり、買い物の支払いにも利用できる点が大きな違いです。

また、クレジットカードよりもカードローンのほうが利用限度額が大きく、金利が低い傾向があるという違いもあります。

クレジットカードキャッシングの金利

クレジットカードでキャッシングを利用すると、金利が発生するため、借りたお金である元金に加えて、利息も返済しなければなりません。

キャッシングの金利はクレジットカードによって異なります。

金利の意味

金利とは、お金を借りたときに元金に対して支払う利息の割合を指します。

金利は1年間に発生する金利である年利で、○%という形で示されているのが一般的です。

キャッシングの金利の法律での決まり

貸金業者による貸付は、利息制限法によって上限金利が決められています。

上限金利は元金の額によって異なり以下のように決まっています。

利息制限法による金利上限

- 10万円未満の場合は20%

- 10万円以上100万円未満の場合は18%

- 100万円以上の場合は15%

貸金業者が利息制限法を超える金利での貸付を行った場合は、超過部分の金利は無効になり、行政処分も課されます。

また、出資法の上限金利の20%を超える場合には、刑事罰の対象にもなります。

クレジットカードキャッシングの注意点

キャッシングの金利は、利用するクレジットカードによって異なることから、利用前に確認しておくことが大切です。

また、クレジットカードは買い物に利用できる「ショッピング枠」と、ATMなどからの借入に利用できる「キャッシング枠」が審査によって決められている点にも注意しましょう。

クレジットカードの利用枠には2つのパターンがあります。

1つ目は、ショッピング枠とキャッシング枠が個別に決められているケースで、ショッピング枠とキャッシング枠の合計が総利用枠になります。

たとえば、総利用枠が60万円で、そのうちショッピング枠は40万円、キャッシング枠は20万円といったように、ショッピング枠のほうがキャッシング枠よりも多いのが一般的です。

2つ目は、総利用枠とショッピング枠が同額で、ショッピング枠の一部がキャッシング枠となっているケースです。

たとえば、総利用枠とショッピング枠が60万円で、キャッシング枠が20万円の場合、ショッピングの利用が40万円以下であれば、キャッシングは20万円まで利用することができます。一方、ショッピングで50万円使っている場合は、キャッシングは10万円までしか利用できないことになります。

また、一部のクレジットカードはキャッシング枠が付帯できず、ショッピング枠のみとなっています。

この記事の関連記事

クレジットカードキャッシングの金利を比較

主なクレジットカードのキャッシングの金利を比較してみましょう。

| クレジットカード名 | 金利 |

|---|---|

| 楽天カード | 18.0% |

| イオンカード | 7.8%~18.0% |

| セディナカード | 上限18.0% |

| 三井住友カード | 18.0% |

| エポスカード | 18.0% |

| Yahoo! JAPANカード | 18.0% |

| UCカード | 15.0%~18.0% |

| ACマスターカード | 10.0%~14.6% |

| オリコカード | 15.0%~18.0% |

| ANAカード | 18.0% |

| JCBカード | 15.0%~18.0% |

| ライフカード | 15.0%~18.0% |

| ジャックスカード | 18.0% |

| セゾンカード | 12.0%~18.0% |

今回調べたなかでは、最低金利は7.8%、最高金利が18%となりました。

クレジットカードの金利は利息制限法で定められた、10万円以上100万円未満の貸付の上限金利である18%とする会社が多い傾向にあります。

キャッシングの金利から利息を計算する方法

実際にキャッシングを利用するときには、元金だけではなく、利息も含めて返済することになります。

クレジットカードによって異なる金利を把握していれば、利息がいくらになるのかの計算が可能です。

そこで以下では、キャッシングの利息の計算方法について紹介していきますので、参考にしてみてください。

利息の計算式

クレジットカードでキャッシングを利用したときの利息は、

「借入金額×金利÷365日×返済するまでの日数=利息」という計算式で算出できます。

先述したように、金利は年利で示されるのが一般的です。

そこで、借入金額に金利をかけて、1年間の日数(365日)で割り、返済するまでの日数をかけると利息が求められます。

返済するのは、「元金+利息」です。

利息は金利が高いほど高くなり、また、返済までの日数がかかるほど高くなります。

利息計算の例のシミュレーション

実際にクレジットカードのキャッシングを利用すると、どの程度の利息を支払うことになるのでしょうか。

以下の3パターンで、それぞれの金利を計算してみましょう。

3つの利息シュミュレーション例

- 30万円借りて1年かけて返済する場合

- 30万円借りて180日かけて返済する場合

- 30万円借りて90日かけて返済する場合

30万円借りて1年かけて返済する場合

まず、30万円を借りて、毎月2.5万円と利息を返し、1年かけて返済した場合を見てみましょう。(小数点以下切り捨て)

<金利7.8%の場合>

| 返済月日 | 利息計算式 |

|---|---|

| 1月(31日): | 30万円×7.8%÷365日×31日=1,987円 |

| 2月(28日): | 27万5,000円×7.8%÷365日×28日=1,645円 |

| 3月(31日): | 25万円×7.8%÷365日×31日=1,656円 |

| 4月(30日): | 22万5,000円×7.8%÷365日×30日=1,442円 |

| 5月(31日): | 20万円×7.8%÷365日×31日=1,324円 |

| 6月(30日): | 17万5,000円×7.8%÷365日×30日=1,121円 |

| 7月(31日): | 15万円×7.8%÷365日×31日=993円 |

| 8月(31日): | 12万5,000円×7.8%÷365日×31日=828円 |

| 9月(30日): | 10万円×7.8%÷365日×30日=641円 |

| 10月(31日): | 7万5,000円×7.8%÷365日×31日=496円 |

| 11月(30日): | 5万円×7.8%÷365日×30日=320円 |

| 12月(31日): | 2万5,000円×7.8%÷365日×31日=165円 |

| 利息合計 | 1万2,618円 |

<金利16.5%の場合>

| 返済月日 | 利息計算式 |

|---|---|

| 1月(31日): | 30万円×16.5%÷365日×31日=4,204円 |

| 2月(28日): | 27万5,000円×16.5%÷365日×28日=3,480円 |

| 3月(31日): | 25万円×16.5%÷365日×31日=3,503円 |

| 4月(30日): | 22万5,000円×16.5%÷365日×30日=3,051円 |

| 5月(31日): | 20万円×16.5%÷365日×31日=2,802円 |

| 6月(30日): | 17万5,000円×16.5%÷365日×30日=2,373円 |

| 7月(31日): | 15万円×16.5%÷365日×31日=2,102円 |

| 8月(31日): | 12万5,000円×16.5%÷365日×31日=1,751円 |

| 9月(30日): | 10万円×16.5%÷365日×30日=1,356円 |

| 10月(31日): | 7万5,000円×16.5%÷365日×31日=1,051円 |

| 11月(30日): | 5万円×16.5%÷365日×30日=678円 |

| 12月(31日): | 2万5,000円×16.5%÷365日×31日=350円 |

| 利息合計 | 2万6,701円 |

<金利18%の場合>

| 返済月日 | 利息計算式 |

|---|---|

| 1月(31日): | 30万円×18%÷365日×31日=4,586円 |

| 2月(28日): | 27万5,000円×18%÷365日×28日=3,797円 |

| 3月(31日): | 25万円×18%÷365日×31日=3,821円 |

| 4月(30日): | 22万5,000円×18%÷365日×30日=3,328円 |

| 5月(31日): | 20万円×18%÷365日×31日=3,057円 |

| 6月(30日): | 17万5,000円×18%÷365日×30日=2,589円 |

| 7月(31日): | 15万円×18%÷365日×31日=2,293円 |

| 8月(31日): | 12万5,000円×18%÷365日×31日=1,910円 |

| 9月(30日): | 10万円×18%÷365日×30日=1,479円 |

| 10月(31日): | 7万5,000円×18%÷365日×31日=1,146円 |

| 11月(30日): | 5万円×18%÷365日×30日=739円 |

| 12月(31日): | 2万5,000円×18%÷365日×31日=382円 |

| 利息合計 | 2万9,127円 |

30万円借りて180日かけて返済する場合

次に、30万円を借りて、30日ごとに5万円と利息を返し、180日かけて返済した場合です。(小数点以下切り捨て)

<金利7.8%の場合>

| 返済月日 | 利息計算式 |

|---|---|

| 1回目: | 30万円×7.8%÷365日×30日=1,923円 |

| 2回目: | 25万円×7.8%÷365日×30日=1,602円 |

| 3回目: | 20万円×7.8%÷365日×30日=1,282円 |

| 4回目: | 15万円×7.8%÷365日×30日=961円 |

| 5回目: | 10万円×7.8%÷365日×30日=641円 |

| 6回目: | 5万円×7.8%÷365日×30日=320円 |

| 利息合計 | 6,729円 |

<金利16.5%の場合>

| 返済月日 | 利息計算式 |

|---|---|

| 1回目: | 30万円×16.5%÷365日×30日=4,068円 |

| 2回目: | 25万円×16.5%÷365日×30日=3,390円 |

| 3回目: | 20万円×16.5%÷365日×30日=2,712円 |

| 4回目: | 15万円×16.5%÷365日×30日=2,034円 |

| 5回目: | 10万円×16.5%÷365日×30日=1,356円 |

| 6回目: | 5万円×16.5%÷365日×30日=678円 |

| 利息合計 | 1万4,238円 |

<金利18%の場合>

| 返済月日 | 利息計算式 |

|---|---|

| 1回目: | 30万円×18%÷365日×30日=4,438円 |

| 2回目: | 25万円×18%÷365日×30日=3,698円 |

| 3回目: | 20万円×18%÷365日×30日=2,958円 |

| 4回目: | 15万円×18%÷365日×30日=2,219円 |

| 5回目: | 10万円×18%÷365日×30日=1,479円 |

| 6回目: | 5万円×18%÷365日×30日=739円 |

| 利息合計 | 1万5,531円 |

30万円借りて90日かけて返済する場合

最後に、30万円を借りて、30日ごとに10万円と利息を返し、90日かけて返済した場合を確認してみましょう。(小数点以下切り捨て)

<金利7.8%の場合>

| 返済月日 | 利息計算式 |

|---|---|

| 1回目: | 30万円×7.8%÷365日×30日=1,923円 |

| 2回目: | 20万円×7.8%÷365日×30日=1,282円 |

| 3回目: | 10万円×7.8%÷365日×30日=641円 |

| 利息合計 | 3,846円 |

<金利16.5%の場合>

| 返済月日 | 利息計算式 |

|---|---|

| 1回目: | 30万円×16.5%÷365日×30日=4,068円 |

| 2回目: | 20万円×16.5%÷365日×30日=2,712円 |

| 3回目: | 10万円×16.5%÷365日×30日=1,356円 |

| 利息合計 | 8,136円 |

<金利18%の場合>

| 返済月日 | 利息計算式 |

|---|---|

| 1回目: | 30万円×18%÷365日×30日=4,438円 |

| 2回目: | 20万円×18%÷365日×30日=2,958円 |

| 3回目: | 10万円×18%÷365日×30日=1,479円 |

| 利息合計 | 8,875円 |

低い金利でキャッシングを利用する方法

クレジットカードのキャッシングを低い金利や利息で返済するには、以下のような方法があります。

- 返済方法を一括にする

- キャッシング枠の増額

クレジットカードのキャッシングの返済方法には、1回払いとリボ払いがあり、1回払いによる一括返済のほうが利息の負担を抑えられます。

また、クレジットカードによってはキャッシング枠を増額することによって、金利を下げられます。

返済方法を一括にする(一括の計算例で比較)

クレジットカードのキャッシングの返済方法は次に挙げる2つの方法があります。

クレジットカードキャッシングの返済方法

- 1回払い

- リボ払い

1回払いは翌月に借入金額と利息を一括で返済する方法です。

一方リボ払いでは、毎月一定額を分割で返済していきます。

1回払いは借入日から翌月の返済日までの利息しかかからないため、利息が安い点がメリットです。

キャッシング枠の増額

キャッシング枠の増額により、金利を下げられるケースもあります。

これは、キャッシング枠の金額を問わず金利が一律で設定されているクレジットカードがある一方、キャッシング枠が100万円以上の場合など、高額になればなるほど金利が低く設定されているカードもあるためです。

キャッシング枠は、申込の際に希望した上限額を限度に、カード会社の審査によって決定されます。

キャッシング枠の設定は、主に以下の項目をもとに行われます。

キャッシング枠の設定項目

- 希望する上限額

- 年収

- 他社での借入額やキャッシング枠

クレジットカードの取得後にも、カード会社にキャッシング枠の増額を申請すれば、再度審査が行われるため、審査に通れば限度額がアップします。

ただし、貸金業法の総量規制によって、貸金業者からの借入は年収の3分の1までに制限されているため、他社での借入額やキャッシング枠によっては増額できない点に注意が必要です。

金利が無料のクレジットカードのキャッシング

クレジットカードのなかには、キャッシングの初回利用時に30日間といった金利の無利息期間を設けているカードもありますが、このような期間を設けているクレジットカードは非常に限られています。

一方、カードローンの場合は、一定期間の金利が無料になるサービスは一般的なものであり、多くのカード会社が提供しています。

カードローンキャッシングなら無利息期間がある場合も

カードローンでは、無利息期間を設けているカードが少なくありません。

初めて契約した人を対象に、一定期間は利息が発生しないサービスであり、その期間内に返済すれば利息は0円のため、借りた金額のみを返せば済みます。

カードローンは多くの会社が提供しているため、主に利便性の高さを実感してもらうため設けられているサービスです。

以下では、無利息期間のあるカードローンのなかから、次の2つを紹介します。

無利息期間のある主なカードローン

- アイフル

- プロミス

アイフル

アイフルの金利は3.0%~18.0%と下限金利が低く、借入限度額の上限が800万円と多いのが特徴です。

また、アイフルの利用が初めての場合は、金利が3.0%~9.5%に抑えられたWEB申込限定の「ファーストプレミアム・カードローン」という商品も用意されています。

さらに、契約の翌日から30日間は無利息期間が設けられています。

アイフルは、申込の際に自宅や勤務先への電話確認を行っていないことがホームページに明記されているため、周囲の人にキャッシングの利用を知られたくない方も安心です。

| アイフルのサービス | 詳細 |

|---|---|

| 無利息期間 | 30日間 |

| 融資スピード | WEBなら最短25分融資 |

| キャッシング金利 | 3.0%~18.0% |

| 限度額 | 最高800万円 |

| 申込対象 | 20歳~69歳までの定期的な収入と返済能力を有する方 |

プロミス

プロミスの無利息期間の適用対象となるのは、初めての利用でメールアドレスを登録し、WEB明細を利用する方です。

無利息期間は30日間と一般的な長さですが、契約日の翌日ではなく、初回の借入日の翌日からのカウントとなっています。

万が一に備えてカードをつくっておきたい方も、無利息期間を最大限に活かすことができます。

| プロミスのサービス | 詳細 |

|---|---|

| 無利息期間 | 30日間 |

| 融資スピード | 最短即日融資 |

| キャッシング金利 | 4.5%~17.8% |

| 限度額 | 最高500万円 |

| 申込対象 | 18歳以上74歳以下の安定した収入のある方 |

まとめ

クレジットカードでキャッシングを利用するときは、金利の低いカードを利用して返済期間を短くすることで、返済額を抑えられます。

ただし、クレジットカードよりもカードローンのほうが金利が低い傾向があり、無利息期間が設けられているカードが多いのが特徴です。

キャッシングを利用するときは、事前にしっかりと返済計画を立てるのはもちろん、金利や無利息期間などを比較して、少しでも返済の負担を抑えられる方法を選択するようにしましょう。