確定申告の時期が近づいてきました。フリーランスのクリエイターの方は、確定申告に関する会計処理に苦手意識を持たれている方も多いのではないでしょうか。

目次

※期間については国税庁のサイトを参照し正確な情報となるよう努めていますが、念のためご自身でも期間を確認されるようお願いします。

国税庁のサイト▶所得税等の確定申告期間

国税庁のサイト▶所得税等の確定申告期間

2025年提出(2024年分)の所得税等の確定申告期間は、令和7年(2025年)2月17日(月)から同年の3月17日(月)までになります。

参照元:【確定申告・還付申告】(国税庁)

なお、還付申告のみ、令和7年(2025年)2月14日(金)以前から行うことができます。確定申告と還付申告の違いについて説明すると、確定申告が1年間の所得とそれに対する税金を申告・納付するための手続きであるのに対し、還付申告は払い過ぎた税金を還付してもらうための手続きを指します。フリーランスのクリエイターは、クライアント企業から源泉所得税を引かれた形で報酬を支払われているケースが大半だと思いますので、多くの場合、還付申告が必要になると思われます。還付されるかどうかは、確定申告の計算を行った時点で分かります。また、申告が早いほど、還付金の入金対応も早まります。特に、e-Taxを利用した電子申告は処理が迅速に行われるため、より早く還付金を受け取ることができます。

e-Taxに関しては昨年の記事になりますが「Macユーザーがe-Taxで確定申告するために必要な基礎知識(2024年最新版)」でも詳しく解説していますので、こちらもご参照ください。

また、インボイス制度導入に伴い、適格請求書発行事業者となった方は、消費税および地方消費税の申告が義務化されています。該当者は、こちらの申告・納付期限についても確認しておきましょう。

▶消費税及び地方消費税の申告・納税期限

2025年提出(2024年分)の消費税及び地方消費税の申告・納税期限は、令和7年(2025年)3月31日(月)になります。

参照元:【消費税及び地方消費税の申告等】(国税庁)

補足:2025年提出(2024年分)の消費税及び地方消費税の申告・納付期限は、原則として、事業年度の終了の翌月の末日となります。例えば、事業年度が4月1日から翌年3月31日までの場合、申告・納付期限は翌年の5月31日となります。ただし、インボイス制度導入に伴う特例措置として、令和6年分の消費税及び地方消費税の申告・納付期限は、令和7年(2025年)3月31日とされていることを理解しておきましょう。

この消費税及び地方消費税の申告については、対応が必要となるのは適格請求書発行事業者のみで、免税事業者を選択した方は、原則として消費税および地方消費税の申告は不要です。

※筆者は税制や会計業務の専門家ではありませんので、説明が不十分であったり解釈が十分でない可能性もあります。ご自身でも国税庁のサイトを確認したり、税理士・公認会計士や税務署の職員など専門家にご相談いただくことをおすすめします。

令和6年分確定申告特集特設サイト1.定額減税欄の導入

令和6年分確定申告特集特設サイト1.定額減税欄の導入

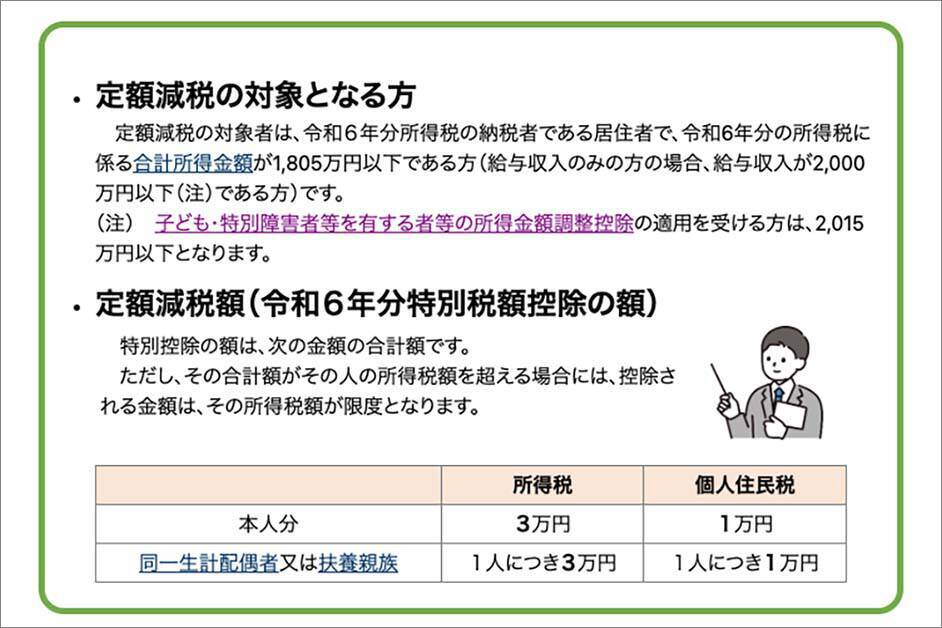

定額減税の対象者と定額減税額(画像引用元:国税庁)定額減税とは、物価高や社会保険料の増加など、国民生活の負担増を少しでも軽減するために実施された政府の施策の一つです。この減税制度は、令和6年度税制改正法に基づき、令和6年分の所得税から、納税者本人とその配偶者や扶養親族1人につき、所得税3万円、住民税1万円の合計4万円が控除されます。

定額減税の対象者と定額減税額(画像引用元:国税庁)定額減税とは、物価高や社会保険料の増加など、国民生活の負担増を少しでも軽減するために実施された政府の施策の一つです。この減税制度は、令和6年度税制改正法に基づき、令和6年分の所得税から、納税者本人とその配偶者や扶養親族1人につき、所得税3万円、住民税1万円の合計4万円が控除されます。

2.子育て世代等の住宅ローン減税拡充に関する変更

2025年度の税制改正で、急激な住宅価格の上昇等の状況を踏まえて、子育て世代や若者夫婦世帯における住宅取得を支援するために、住宅ローン控除の拡充が実施されました。持ち家を所有する若い世代に限定された政策なので、それ以外の人には関係がありませんが、フリーランスであっても、住宅ローンを組んで自宅を購入した場合はこちらの制度を適用可能です。ただし、事業用スペースがある場合は、居住用部分のみが対象となる点に注意が必要です。将来の住宅購入を考えている方は、この制度を念頭に置いておくと良いでしょう。

参照資料:令和7年度税制改正の概要(こども家庭庁)

3.マイナポータルとe-Taxの連携強化

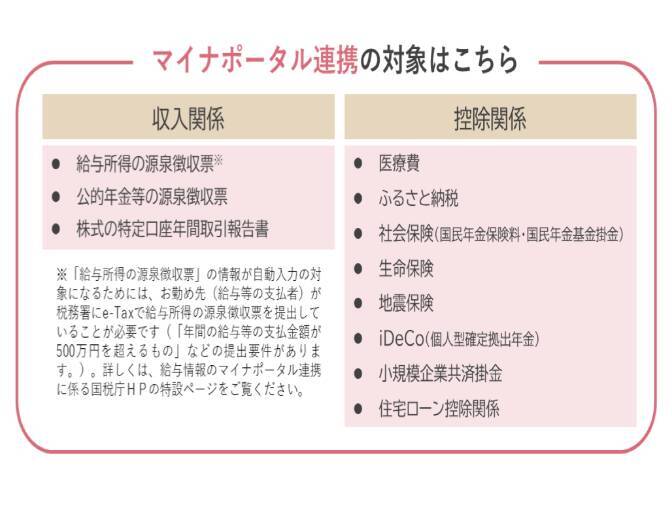

2025年提出(2024年分)の確定申告では、マイナポータルとe-Taxの連携がさらに強化されます。例えば、マイナポータル経由で取得できる控除証明書等の内容が拡大され、2025年1月から給与所得の源泉徴収票、国民年金基金掛金、iDeCo、小規模企業共済掛金などが新たに自動入力の対象となっています。

マイナポータルで連携できる項目(画像引用元:国税庁令和6年分確定申告特集特設サイト)参照ページ:マイナポータル連携で自動入力!(国税庁令和6年分確定申告特集特設サイト)

マイナポータルで連携できる項目(画像引用元:国税庁令和6年分確定申告特集特設サイト)参照ページ:マイナポータル連携で自動入力!(国税庁令和6年分確定申告特集特設サイト)

昨年の記事になりますので多少変更点があるかもしれませんが、マイナポータルについては「e-Taxなどの確定申告前にやっておくべき事前準備「マイナポータル」の基本的な使い方(2024年度版)」でも詳しく解説していますので、こちらもご参照ください。

4.スマホ用電子証明書搭載サービス

マイナンバーカード保有者は、マイナポータルアプリから、スマートフォン用電子証明書の搭載の申し込みが可能になっています(無料のサービス)。また、利用者証明用電子証明書に設定したパスワードの代わりに、生体認証が利用できるようになっています。これらの新機能によって、1回毎にマイナンバーカードを読み取る必要がなくなりますので、確定申告作業の効率がアップします。

参照ページ:スマホ用電子証明書搭載サービス(デジタル庁)

5.申告書等への収受日印押なつ廃止

税務行政のDX化の一環として、令和7年1月から国税庁や税務署に提出する申告書等の控えに収受日付印の押なつが廃止されています。e-Taxを利用する方は関係がありませんが、税務署に確定申告書を提出する場合は、控えに収受日印は押されないということは認識しておきましょう。

参照ページ:令和7年1月からの申告書等の控えの収受日付印の押なつについて(国税庁)

参照ページ:確定申告の「定額減税」の対応について(Money Forward クラウド確定申告)

定額減税の対象となるのは、令和6年分の合計所得金額が1,805万円以下(給与収入の場合は2,000万円以下)の人です。給与所得者、年金受給者、低所得者など、すでに定額減税の適用によって減税相当額の支給や予定納税額の調整があった方もいるかと思いますが、これら支給や調整があった方についても令和6年分の確定申告書には、定額減税額を記載する必要があります。この金額は、令和6年分の所得税額から控除される定額減税額(1人あたり3万円)であり、所得金額に関わらず一律です(住民税でも1人あたり1万円の定額減税が別途適用されますが、住民税側の手続きは申告不要です)。また、扶養親族がいる方は、確定申告書第二表にある、配偶者や親族に関する事項を記載する欄にも定額減税に関する記載項目があります。具体的には、第二表の「配偶者や親族に関する事項⑳~㉓、㉞、㊴、㊹」の「その他」欄に、定額減税の対象となる配偶者・家族や親族は「2」と記載します。

補足:確定申告書に記載する定額減税額は、3万円(1人あたり)ですが、定額減税は、一律の控除額(本人3万円、同一生計配偶者・扶養親族1人につき3万円)を所得税額から差し引くことで、税負担を軽減する制度です。

定額減税について不安な部分や不明点がある場合は、税務署や税理士・公認会計士等の専門家に相談してみましょう。

以下のようなYouTube動画も国税庁から提供されていますので、こちらも参照してみてください。

参照ページ:定額減税と確定申告(国税庁)

サイト名内容国税庁国税庁のサイト。分野別に確定申告や税に関する情報提供・関連記事が多数掲載されている。チャットボットに質問することも可能。正確性を求めるなら、まず国税庁の情報を確かめるのが最適。令和6年分確定申告特集国税庁による令和6年分の確定申告特集の特設サイト。チャットボットに質問することも可能。

▶インボイス制度見直しに関する動向

インボイス制度には、適格請求書発行事業者となった事業主の負担を軽減するための措置が用意されていますが、そのいくつかは期限を設けられた本格的な移行までの暫定的な処置となっています。その期限は、2割特例が2026年9月30日まで、少額特例が2029年9月30日までとなっており、それ以降は消費税を満額支払わなければいけません。景気は回復傾向にあるとされていますが、物価高や円高などによりギリギリのラインで生計を立てている方も少なくないでしょう。クライアントの要望で、適格請求書発行事業者として登録したフリーランサーの中には、適格請求書発行事業者の登録を取り消したいと考える方も出てくると予測されます。

インボイス制度は、現時点では廃止される可能性は低いとされています。しかし、今後の政局の動向によっては、制度の見直しを求める声が高まる可能性も否定できません。特に、地方議会ではすでに廃止を求める動きが出ており、今後の国会の動向にも影響を与える可能性があります。

参照記事:インボイス廃止求める意見書、自民県議団が主導し可決 埼玉県議会(朝日新聞デジタル)

▶e-TaxとMacユーザー

利用者も増え、少しずつですが年々改善されているe-Taxとマイナポータルですが、Macユーザーには不完全なサービス内容が機能面などを中心に依然として一部残っています。オンプレミス型の会計ソフトで、e-Taxと連携できるサービスは少なく、前述のようにマイナポータルの新機能なども、Apple製の端末は対応していないといった現状があります。

クリエイター業界ではMacユーザーが多いことから、e-TaxやマイナポータルにおけるMacユーザーの利便性向上は、今後の課題と言えるでしょう。国税庁やデジタル庁、Appleに対して、より一層の改善を求める働きかけが重要です。

さらに、一部の雇用労働者の間では、フリーランスには、このような不正を疑う行為が横行しているという誤解が昔から根強くあるように感じます。一部のフリーランサーによる法令に違反する、またはその恐れのある経費処理は、フリーランス業界全体に対する負のイメージを助長しかねないのです。

ここ最近の物価高や社会保険料の増加、与党議員の裏金問題などに対し多くの人が不満を感じているでしょう。しかし、そうした政治家の不正や政府の政策を批判をするためには、私たちフリーランサーも法令を遵守し、透明性の高い経費処理を行っていく必要があります。そして、フリーランスの地位向上を目指して行く上でも、それぞれのクリエイターが健全な確定申告を行うことが重要であると思います。そのための準備として本記事が一助になれば幸いです。

しかし、確定申告は単なる税金申告の手続きではなく、事業の健全性をチェックする、いわば「事業の健康診断」のようなものであると捉えることもできます。事業の現状を会計面から振り返り、今後の課題やリスクヘッジを考えていく上でも重要な作業となりますので、ポジティブに捉えて準備することが大切かと思います。そこで、本記事は2025年提出(2024年分)の確定申告に関する変更点・注意点などを、わかりやすく解説いたします。

目次

2025年提出(2024年分)の確定申告期間

最初に、2025年提出(2024年分)の確定申告期間について確認しておきたいと思います。※期間については国税庁のサイトを参照し正確な情報となるよう努めていますが、念のためご自身でも期間を確認されるようお願いします。

2025年提出(2024年分)の所得税等の確定申告期間は、令和7年(2025年)2月17日(月)から同年の3月17日(月)までになります。

参照元:【確定申告・還付申告】(国税庁)

なお、還付申告のみ、令和7年(2025年)2月14日(金)以前から行うことができます。確定申告と還付申告の違いについて説明すると、確定申告が1年間の所得とそれに対する税金を申告・納付するための手続きであるのに対し、還付申告は払い過ぎた税金を還付してもらうための手続きを指します。フリーランスのクリエイターは、クライアント企業から源泉所得税を引かれた形で報酬を支払われているケースが大半だと思いますので、多くの場合、還付申告が必要になると思われます。還付されるかどうかは、確定申告の計算を行った時点で分かります。また、申告が早いほど、還付金の入金対応も早まります。特に、e-Taxを利用した電子申告は処理が迅速に行われるため、より早く還付金を受け取ることができます。

e-Taxに関しては昨年の記事になりますが「Macユーザーがe-Taxで確定申告するために必要な基礎知識(2024年最新版)」でも詳しく解説していますので、こちらもご参照ください。

また、インボイス制度導入に伴い、適格請求書発行事業者となった方は、消費税および地方消費税の申告が義務化されています。該当者は、こちらの申告・納付期限についても確認しておきましょう。

▶消費税及び地方消費税の申告・納税期限

2025年提出(2024年分)の消費税及び地方消費税の申告・納税期限は、令和7年(2025年)3月31日(月)になります。

参照元:【消費税及び地方消費税の申告等】(国税庁)

補足:2025年提出(2024年分)の消費税及び地方消費税の申告・納付期限は、原則として、事業年度の終了の翌月の末日となります。例えば、事業年度が4月1日から翌年3月31日までの場合、申告・納付期限は翌年の5月31日となります。ただし、インボイス制度導入に伴う特例措置として、令和6年分の消費税及び地方消費税の申告・納付期限は、令和7年(2025年)3月31日とされていることを理解しておきましょう。

この消費税及び地方消費税の申告については、対応が必要となるのは適格請求書発行事業者のみで、免税事業者を選択した方は、原則として消費税および地方消費税の申告は不要です。

2025年提出(2024年分)確定申告の変更点

2025年提出分(2024年分)の確定申告変更点については、国税庁が「令和6年分確定申告特集」という特設サイトを開設しています。ここでは、その特設サイトの情報を基に、特にクリエイター業との関係性なども含めて解説します。※筆者は税制や会計業務の専門家ではありませんので、説明が不十分であったり解釈が十分でない可能性もあります。ご自身でも国税庁のサイトを確認したり、税理士・公認会計士や税務署の職員など専門家にご相談いただくことをおすすめします。

2025年提出分から、この定額減税額を記載する欄が追加されています。詳しくは次章で解説します。

2.子育て世代等の住宅ローン減税拡充に関する変更

2025年度の税制改正で、急激な住宅価格の上昇等の状況を踏まえて、子育て世代や若者夫婦世帯における住宅取得を支援するために、住宅ローン控除の拡充が実施されました。持ち家を所有する若い世代に限定された政策なので、それ以外の人には関係がありませんが、フリーランスであっても、住宅ローンを組んで自宅を購入した場合はこちらの制度を適用可能です。ただし、事業用スペースがある場合は、居住用部分のみが対象となる点に注意が必要です。将来の住宅購入を考えている方は、この制度を念頭に置いておくと良いでしょう。

参照資料:令和7年度税制改正の概要(こども家庭庁)

3.マイナポータルとe-Taxの連携強化

2025年提出(2024年分)の確定申告では、マイナポータルとe-Taxの連携がさらに強化されます。例えば、マイナポータル経由で取得できる控除証明書等の内容が拡大され、2025年1月から給与所得の源泉徴収票、国民年金基金掛金、iDeCo、小規模企業共済掛金などが新たに自動入力の対象となっています。

昨年の記事になりますので多少変更点があるかもしれませんが、マイナポータルについては「e-Taxなどの確定申告前にやっておくべき事前準備「マイナポータル」の基本的な使い方(2024年度版)」でも詳しく解説していますので、こちらもご参照ください。

4.スマホ用電子証明書搭載サービス

マイナンバーカード保有者は、マイナポータルアプリから、スマートフォン用電子証明書の搭載の申し込みが可能になっています(無料のサービス)。また、利用者証明用電子証明書に設定したパスワードの代わりに、生体認証が利用できるようになっています。これらの新機能によって、1回毎にマイナンバーカードを読み取る必要がなくなりますので、確定申告作業の効率がアップします。

ただし、このスマートフォン用電子証明書や生体認証に対応しているのは、現時点(2025年1月)ではAndroid端末のみになっており、iPhoneには対応していません。詳しくは以下のデジタル庁の該当ページをご参照ください。

参照ページ:スマホ用電子証明書搭載サービス(デジタル庁)

5.申告書等への収受日印押なつ廃止

税務行政のDX化の一環として、令和7年1月から国税庁や税務署に提出する申告書等の控えに収受日付印の押なつが廃止されています。e-Taxを利用する方は関係がありませんが、税務署に確定申告書を提出する場合は、控えに収受日印は押されないということは認識しておきましょう。

参照ページ:令和7年1月からの申告書等の控えの収受日付印の押なつについて(国税庁)

2025年提出(2024年分)確定申告の注意点(定額減税)

定額減税については、少し複雑な部分がありますので、もう少し詳しく解説します。確定申告の申告書第一表の「㊹欄」に「令和6年分特別税額控除」という項目があります。最新の確定申告書のフォーマットやe-Taxの入力画面では、この欄が定額減税額と定額減税の対象となる人数を記載・入力する欄になっています(筆者自身は執筆時点でe-Tax申告書第一表の入力画面まで確認はできていませんので、以下の参照ページなど専門家の情報提供などもご参照ください)。参照ページ:確定申告の「定額減税」の対応について(Money Forward クラウド確定申告)

定額減税の対象となるのは、令和6年分の合計所得金額が1,805万円以下(給与収入の場合は2,000万円以下)の人です。給与所得者、年金受給者、低所得者など、すでに定額減税の適用によって減税相当額の支給や予定納税額の調整があった方もいるかと思いますが、これら支給や調整があった方についても令和6年分の確定申告書には、定額減税額を記載する必要があります。この金額は、令和6年分の所得税額から控除される定額減税額(1人あたり3万円)であり、所得金額に関わらず一律です(住民税でも1人あたり1万円の定額減税が別途適用されますが、住民税側の手続きは申告不要です)。また、扶養親族がいる方は、確定申告書第二表にある、配偶者や親族に関する事項を記載する欄にも定額減税に関する記載項目があります。具体的には、第二表の「配偶者や親族に関する事項⑳~㉓、㉞、㊴、㊹」の「その他」欄に、定額減税の対象となる配偶者・家族や親族は「2」と記載します。

補足:確定申告書に記載する定額減税額は、3万円(1人あたり)ですが、定額減税は、一律の控除額(本人3万円、同一生計配偶者・扶養親族1人につき3万円)を所得税額から差し引くことで、税負担を軽減する制度です。

所得税額から控除されるため、控除額は一律3万円の定額となりますが、実際に減税される金額は、もともとの所得税額によって異なります。既に減税分が適用されている場合(予定納税での調整や低所得者への支給など)を含め、確定申告時に所得税額から定額減税額を差し引くことで最終的な精算が行われます。この精算処理によって納付税額が変動する可能性がありますが、基本的に還付金額には影響ないと思われます。還付金額が減少するのは、収入が定額減税の対象とならない高所得者(合計所得金額が1,805万円を超える方)となった場合であると考えられます。

定額減税について不安な部分や不明点がある場合は、税務署や税理士・公認会計士等の専門家に相談してみましょう。

以下のようなYouTube動画も国税庁から提供されていますので、こちらも参照してみてください。

参照ページ:定額減税と確定申告(国税庁)

情報収集に役立つサイト

最後に、フリーランスの確定申告・青色申告に関する情報収集に役立つ主なサイトを以下の一覧表で紹介します。サイト名内容国税庁国税庁のサイト。分野別に確定申告や税に関する情報提供・関連記事が多数掲載されている。チャットボットに質問することも可能。正確性を求めるなら、まず国税庁の情報を確かめるのが最適。令和6年分確定申告特集国税庁による令和6年分の確定申告特集の特設サイト。チャットボットに質問することも可能。

令和6年分からの変更点などについて項目別に詳しく解説されている。インボイス制度特設サイト国税庁によるインボイス制度に関する特設サイト。チャットボットに質問することも可能。適格請求書発行事業者がインボイスでわからないことがあれば、本サイトを確認することが最適。中小企業庁経済産業省の中小企業庁のサイト。フリーランスや個人事業主も含めた中小企業向けの確定申告に関する情報提供も行っている。フリパラプロフェッショナル&パラレルキャリア フリーランス協会のオウンドメディア。確定申告に関する情報も数多く提供されている。基本的にはインボイスを推進している団体の情報提供なので、特に適格請求書発行事業者に関する情報が充実している。フリーランスのための会計アプリ aoiroフリーランス向けの会計アプリ「aoiro」の公式サイトに掲載されているトピックスに、フリーランスの青色申告に関連する情報が提供されている。re:shine Magazine株式会社メタップスホールディングスが運営するワーキングプラットフォームサービス「re:shine」がnoteで提供しているフリーランス向けの情報提供ブログ。個人事業主メモアイエックス株式会社が運営する個人事業主向けのWebメディア。

メインコンテンツは個人事業主の会計に関する情報提供。自営百科アイエックス株式会社が運営する自営業者向けのWebメディア。メインコンテンツは自営業者の会計に関する情報提供。freeeクラウド会計サービス「freee」公式サイトにて「青色申告の基礎知識」に関する記事コンテンツを提供している。弥生クラウド会計サービス「弥生」公式サイトにて「青色申告お役立ち情報」に関する記事コンテンツを提供している。Money Forwardクラウド会計サービス「Money Forward」公式サイトにて「確定申告の基礎知識」に関する記事コンテンツを提供している。Ke!sanカシオ計算機株式会社が提供している生活や実務に役立つ計算サイト。「生活の計算」にある「お金の計算」では、消費税、源泉徴収税、社会保険料など確定申告に役立つ計算をすることが可能。上記に挙げたサイト以外にも、税理士・公認会計士によるブログやYouTube動画なども参考になると思います。青色申告に関しては、独学ではなかなか調べるのが難しい事項もあります。場合によっては、専門家に相談することも必要になってくるでしょう。青色申告会に入会する、良心的な価格で専門家に相談できるサービスを利用するといった方法もあるかと思います。なかなか費用を捻出できない場合は、税務署で提供されている青色申告に関する無料相談なども利用してみましょう。確定申告期間前であれば比較的空いています。また、チャット生成AIに質問すると、解決できることもあるかと思います。

確定申告にまつわるクリエイター特有の諸問題

確定申告にまつわるクリエイター特有の諸問題についても、少し検証しておきましょう。▶インボイス制度見直しに関する動向

インボイス制度には、適格請求書発行事業者となった事業主の負担を軽減するための措置が用意されていますが、そのいくつかは期限を設けられた本格的な移行までの暫定的な処置となっています。その期限は、2割特例が2026年9月30日まで、少額特例が2029年9月30日までとなっており、それ以降は消費税を満額支払わなければいけません。景気は回復傾向にあるとされていますが、物価高や円高などによりギリギリのラインで生計を立てている方も少なくないでしょう。クライアントの要望で、適格請求書発行事業者として登録したフリーランサーの中には、適格請求書発行事業者の登録を取り消したいと考える方も出てくると予測されます。

インボイス制度は、現時点では廃止される可能性は低いとされています。しかし、今後の政局の動向によっては、制度の見直しを求める声が高まる可能性も否定できません。特に、地方議会ではすでに廃止を求める動きが出ており、今後の国会の動向にも影響を与える可能性があります。

参照記事:インボイス廃止求める意見書、自民県議団が主導し可決 埼玉県議会(朝日新聞デジタル)

▶e-TaxとMacユーザー

利用者も増え、少しずつですが年々改善されているe-Taxとマイナポータルですが、Macユーザーには不完全なサービス内容が機能面などを中心に依然として一部残っています。オンプレミス型の会計ソフトで、e-Taxと連携できるサービスは少なく、前述のようにマイナポータルの新機能なども、Apple製の端末は対応していないといった現状があります。

クリエイター業界ではMacユーザーが多いことから、e-TaxやマイナポータルにおけるMacユーザーの利便性向上は、今後の課題と言えるでしょう。国税庁やデジタル庁、Appleに対して、より一層の改善を求める働きかけが重要です。

まとめ

本記事では2025年提出(2024年分)の確定申告変更点について解説しましたが、ネット上には会計処理に関する様々な情報が溢れています。そうした中で、SNS上では、フリーランス向けのライフハックとして、法令の解釈が曖昧な部分を都合よく解釈し、私的な費用を事業経費として計上することをすすめる情報提供も見受けられます。しかし、このような行為は、税法違反に該当する可能性があり、発覚した場合には追徴課税やペナルティを受けるリスクがあることを肝に銘じておきましょう。さらに、一部の雇用労働者の間では、フリーランスには、このような不正を疑う行為が横行しているという誤解が昔から根強くあるように感じます。一部のフリーランサーによる法令に違反する、またはその恐れのある経費処理は、フリーランス業界全体に対する負のイメージを助長しかねないのです。

ここ最近の物価高や社会保険料の増加、与党議員の裏金問題などに対し多くの人が不満を感じているでしょう。しかし、そうした政治家の不正や政府の政策を批判をするためには、私たちフリーランサーも法令を遵守し、透明性の高い経費処理を行っていく必要があります。そして、フリーランスの地位向上を目指して行く上でも、それぞれのクリエイターが健全な確定申告を行うことが重要であると思います。そのための準備として本記事が一助になれば幸いです。

編集部おすすめ

![[USBで録画や再生可能]Tinguポータブルテレビ テレビ小型 14.1インチ 高齢者向け 病院使用可能 大画面 大音量 簡単操作 車中泊 車載用バッグ付き 良い画質 HDMI端子搭載 録画機能 YouTube視聴可能 モバイルバッテリーに対応 AC電源・車載電源に対応 スタンド/吊り下げ/車載の3種類設置 リモコン付き 遠距離操作可能 タイムシフト機能付き 底部ボタン 軽量 (14.1インチ)](https://m.media-amazon.com/images/I/51-Yonm5vZL._SL500_.jpg)