維新議員の除名で波紋が広がる「国保逃れ」。年間の保険料が半分以下になるケースもあるという。

「所得に応じて保険料が決まる点は、社会保険も国民健康保険も同じです。ただ、国保は“高い”と感じる人が多い。その理由は大きく二つあります。ひとつは、社会保険が労使折半であるのに対し、国保は全額自己負担であること。もうひとつは、社会保険では被扶養者の保険料が免除されるのに対し、国保では収入のない専業主婦や子どもにも均等割が課されてしまう点です」

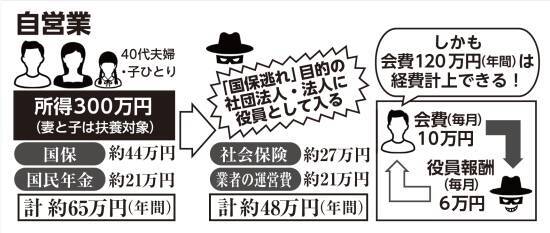

こう説明するのは、「T-group税理士法人」代表税理士の竹中政仁氏だ。保険料は自治体によって異なるが、たとえば東京都新宿区の場合、40歳以下で所得がゼロでも、国保の保険料は年約6万6000円かかる。専業主婦1人、子ども2人がいれば、年間の保険料は20万円近くになる計算だ。こうした負担感を背景に、「国保を避けたい」と考える人たちの間で、広がるのが、“国保逃れ”なのだ。

美容関連の仕事をしているSさん(41歳・女性)は、一般社団法人Aが提供する“社会保険”に、1年前から加入している。

美容関連の仕事をしているSさん(41歳・女性)は、一般社団法人Aが提供する“社会保険”に、1年前から加入している。

「会社を辞めてフリーランスになったタイミングで国保に切り替えたら、めちゃくちゃ高かったんです。会社員時代は天引きだったので、支払っている意識が低かったのもあります。そこでネットで調べてみたところ、Aを見つけたんです」

仕組みはこうだ。

仕組みはこうだ。

「私はシングルマザーで子どもが2人いるため、国保と国民年金では月10万円近くかかっていました。それが月4万円台になる。6万円近く安くなるわけですから、利用しない手はありません。さらに、国民年金より将来受け取れる年金も多くなると聞いています」

Sさんによると、加入者は「100人、200人のレベルじゃない。たぶん1000人以上いるのでは」と話す。

「知人の自営業者が『この社保に入っているんだけど、だいぶ安くなった』と教えてくれて知りました」

説明を聞いたところ、Aの仕組みとほぼ同じだった。

「自分は売り上げが年間約1500万円あり、事務所家賃やバイトへの支払い等の経費を除くと所得は600万~700万円くらい。そのため国保は月約7万円、年金約1万7000円を支払っています。『4万7000円も安くなる!!』と前のめりになったのですが……」

「資料には提携弁護士にリーガルチェックを済ませ、違法ではないと書いてありました。けれども、知人のFPに相談したところ、『違法ではないが、かなりグレーな節税』ということでした。そこでB社に問い合わせたところ、節税スキームなので、法規制が入る可能性もあるとのことでした。その場合はサービスが停止になり、国保、国民年金に戻るだけだとありましたが、役員としての責任を求められ、何らかのペナルティが課されるかもしれないですよね」

加えてTさんは、知人を紹介すると紹介料が5万円をもらえるなどネットワークビジネス的な胡散臭さも気になった。Tさんを勧誘してきた人物は、異業種交流会で知り合ったそうだが、勧誘を副業にしている様子だった。この国保逃れのスキームは、一体どこに問題があるのだろうか。前出の竹中氏は次のように指摘する。

「このTさんの場合、国保に入っている場合は所得700万円に対する保険料が算出されます。

では、こうしたサービスを提供する法人はどれほどあるのだろうか。ネットで検索をすると様々な企業や団体が出てくる。HPから公式LINEに誘導するところもあり、登録をしてみたところ、丁寧に減額シミュレーションを出してくれたり、資料を送付してくれたりした。

記者は某業者の説明会に参加し、その資料を入手した。資料にはサービス提供会社について代表者や登記場所の説明もあり、一見信頼のできるもののように見える。しかし、ページをめくっていくと、そこには堂々と「最低等級の役員報酬をベースに社会保険料が決まるため、お得になる」と書かれているほか、「『個人事業主+法人役員』という形で収入を得るものの、保険料の算出は本業である個人事業主の所得ではなく、この法人からの役員報酬のみ」だとアピールしていた。さらに利用者数は500人いるとも記されていた。

記者は某業者の説明会に参加し、その資料を入手した。資料にはサービス提供会社について代表者や登記場所の説明もあり、一見信頼のできるもののように見える。しかし、ページをめくっていくと、そこには堂々と「最低等級の役員報酬をベースに社会保険料が決まるため、お得になる」と書かれているほか、「『個人事業主+法人役員』という形で収入を得るものの、保険料の算出は本業である個人事業主の所得ではなく、この法人からの役員報酬のみ」だとアピールしていた。さらに利用者数は500人いるとも記されていた。

いいことだらけのように見えるが、こうしたスキームを誰もが使うようになっていったら当然、我が国の社会保障制度は成り立たなくなる。今回の維新所属議員の件を機に、国保逃れに規制が入る可能性は高そうだ。

「国保逃れをしなくても、iDeCoなどでしっかり積み立てれば、厚生年金でなくても老後資金は用意できますし、確定申告を青色申告にしたり、経営セーフティ共済に入るなど、認められた節税方法をとることで、保険料は抑えられます。

社会保障の負担に国民の誰もが苦しむ中の国保逃れ。到底許せるものではない!

取材・文・撮影/中山美里(オフィスキング)

―[[国保逃れ]悪徳勧誘のカラクリ]―

【中山美里】

性風俗、女性問題、金融犯罪などを中心に取材・執筆するフリーライター。性とお金に対する欲望と向き合う人間のフィールドワークがテーマ。ショークラブダンサー等を経て、未婚で1児を出産後、結婚。3児の母。高齢者の性を取材・執筆した『ルポ 高齢者のセックス』(扶桑社)など著書多数。性の仕事に対する差別や偏見解消に取り組む一般社団法人siente代表。

実際に利用している人物への取材で、怪しいスキームの実態がわかった!

年間120万が50万円に減った!“国保逃れ”ユーザーが激白

日本維新の会の地方議員6人が除名処分となる騒動にまで発展した「国保逃れ」。これは、本来は国民健康保険に加入すべき自営業者などが、形式上は法人の役員となり、社会保険に入り直すケースを指す。「所得に応じて保険料が決まる点は、社会保険も国民健康保険も同じです。ただ、国保は“高い”と感じる人が多い。その理由は大きく二つあります。ひとつは、社会保険が労使折半であるのに対し、国保は全額自己負担であること。もうひとつは、社会保険では被扶養者の保険料が免除されるのに対し、国保では収入のない専業主婦や子どもにも均等割が課されてしまう点です」

こう説明するのは、「T-group税理士法人」代表税理士の竹中政仁氏だ。保険料は自治体によって異なるが、たとえば東京都新宿区の場合、40歳以下で所得がゼロでも、国保の保険料は年約6万6000円かかる。専業主婦1人、子ども2人がいれば、年間の保険料は20万円近くになる計算だ。こうした負担感を背景に、「国保を避けたい」と考える人たちの間で、広がるのが、“国保逃れ”なのだ。

利用者は月会費を支払い、報酬を得るという仕組み

取材に応じてくれたTさん。説明を聞いて怪しさを感じ加入を断ったという

「会社を辞めてフリーランスになったタイミングで国保に切り替えたら、めちゃくちゃ高かったんです。会社員時代は天引きだったので、支払っている意識が低かったのもあります。そこでネットで調べてみたところ、Aを見つけたんです」

一般社団法人Aの会員となり、毎月9万9085円の会費を納める。会費は「個人事業主向けの情報提供料」と説明されたという。同時に同法人の理事に就任することで、月末に5万6038円の理事報酬が支払われる。その差額である約4万3000円が実質的な社会保険料となり、法人側の利益もここから生まれる構造だ。なお、会費は年額で約120万円にのぼるが、確定申告時に全額を経費として算入できるため、課税所得を抑える効果があるとされている。

「私はシングルマザーで子どもが2人いるため、国保と国民年金では月10万円近くかかっていました。それが月4万円台になる。6万円近く安くなるわけですから、利用しない手はありません。さらに、国民年金より将来受け取れる年金も多くなると聞いています」

Sさんによると、加入者は「100人、200人のレベルじゃない。たぶん1000人以上いるのでは」と話す。

検討したが…取りやめた49歳女性の事情

一方、彼女は喜んでこのスキームを享受しているが、そのような人ばかりではない。フリーの塾講師をするTさん(49歳・女性)は、株式会社Bが提供する社会保険に加入を検討したものの取りやめたと明かす。「知人の自営業者が『この社保に入っているんだけど、だいぶ安くなった』と教えてくれて知りました」

説明を聞いたところ、Aの仕組みとほぼ同じだった。

B社の役員になって月会費9万6000円を支払うと、役員報酬6万8000円(手取り約5万6000円)が支払われ、その差額が社会保険料となる。ちなみに役員報酬を受け取るために3か月に1回、数分で終わる簡単なアンケートに答える役務があるという。

「自分は売り上げが年間約1500万円あり、事務所家賃やバイトへの支払い等の経費を除くと所得は600万~700万円くらい。そのため国保は月約7万円、年金約1万7000円を支払っています。『4万7000円も安くなる!!』と前のめりになったのですが……」

役員としての責任を取らされるかもしれない

Tさんが不審に思わったのは「役員就任承諾書」「印鑑証明書」を提出する必要があった点だ。「資料には提携弁護士にリーガルチェックを済ませ、違法ではないと書いてありました。けれども、知人のFPに相談したところ、『違法ではないが、かなりグレーな節税』ということでした。そこでB社に問い合わせたところ、節税スキームなので、法規制が入る可能性もあるとのことでした。その場合はサービスが停止になり、国保、国民年金に戻るだけだとありましたが、役員としての責任を求められ、何らかのペナルティが課されるかもしれないですよね」

加えてTさんは、知人を紹介すると紹介料が5万円をもらえるなどネットワークビジネス的な胡散臭さも気になった。Tさんを勧誘してきた人物は、異業種交流会で知り合ったそうだが、勧誘を副業にしている様子だった。この国保逃れのスキームは、一体どこに問題があるのだろうか。前出の竹中氏は次のように指摘する。

「このTさんの場合、国保に入っている場合は所得700万円に対する保険料が算出されます。

しかし、B社の社保を利用すると月6万8000円の役員報酬が基準となり、最も低い等級として保険料が算出されます。保険料の負担は『応能負担』となっていますが、制度に反することとなります。また、会費を本業の経費として算入することで所得税等を低く抑える部分も行儀のいいものではありません」

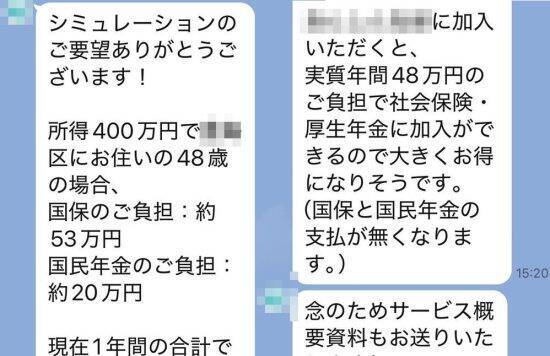

では、こうしたサービスを提供する法人はどれほどあるのだろうか。ネットで検索をすると様々な企業や団体が出てくる。HPから公式LINEに誘導するところもあり、登録をしてみたところ、丁寧に減額シミュレーションを出してくれたり、資料を送付してくれたりした。

業者の資料で強調されるメリットの数々

国保逃れサービスを提供する業者のLINEグループに入ると、すぐにシミュレーションしてくれた

いいことだらけのように見えるが、こうしたスキームを誰もが使うようになっていったら当然、我が国の社会保障制度は成り立たなくなる。今回の維新所属議員の件を機に、国保逃れに規制が入る可能性は高そうだ。

「国保逃れをしなくても、iDeCoなどでしっかり積み立てれば、厚生年金でなくても老後資金は用意できますし、確定申告を青色申告にしたり、経営セーフティ共済に入るなど、認められた節税方法をとることで、保険料は抑えられます。

グレーな手法で保険料を安くするのは、絶対にやめるべきでしょう」(竹中氏)

社会保障の負担に国民の誰もが苦しむ中の国保逃れ。到底許せるものではない!

取材・文・撮影/中山美里(オフィスキング)

―[[国保逃れ]悪徳勧誘のカラクリ]―

【中山美里】

性風俗、女性問題、金融犯罪などを中心に取材・執筆するフリーライター。性とお金に対する欲望と向き合う人間のフィールドワークがテーマ。ショークラブダンサー等を経て、未婚で1児を出産後、結婚。3児の母。高齢者の性を取材・執筆した『ルポ 高齢者のセックス』(扶桑社)など著書多数。性の仕事に対する差別や偏見解消に取り組む一般社団法人siente代表。

編集部おすすめ

![LDK (エル・ディー・ケー) 2024年10月号 [雑誌]](https://m.media-amazon.com/images/I/61-wQA+eveL._SL500_.jpg)

![Casa BRUTUS(カーサ ブルータス) 2024年 10月号[日本のBESTデザインホテル100]](https://m.media-amazon.com/images/I/31FtYkIUPEL._SL500_.jpg)

![LDK (エル・ディー・ケー) 2024年9月号 [雑誌]](https://m.media-amazon.com/images/I/51W6QgeZ2hL._SL500_.jpg)

![シービージャパン(CB JAPAN) ステンレスマグ [真空断熱 2層構造 460ml] + インナーカップ [食洗機対応 380ml] セット モカ ゴーマグカップセットM コンビニ コーヒーカップ CAFE GOMUG](https://m.media-amazon.com/images/I/31sVcj+-HCL._SL500_.jpg)