働き盛りの人にとって、「定年退職はまだまだ先のこと」というイメージなのではないでしょうか。しかし、まさにこの瞬間にも老後へのカウントダウンがはじまっています!

なにも対策をしていないと、定年を迎える直前で焦ってしまう可能性も。

では、具体的にどのような取り組みをすればいいのでしょうか。貯金のヒントと合わせて学んでおきましょう。

■50代、60代、70代それぞれの貯蓄額は?

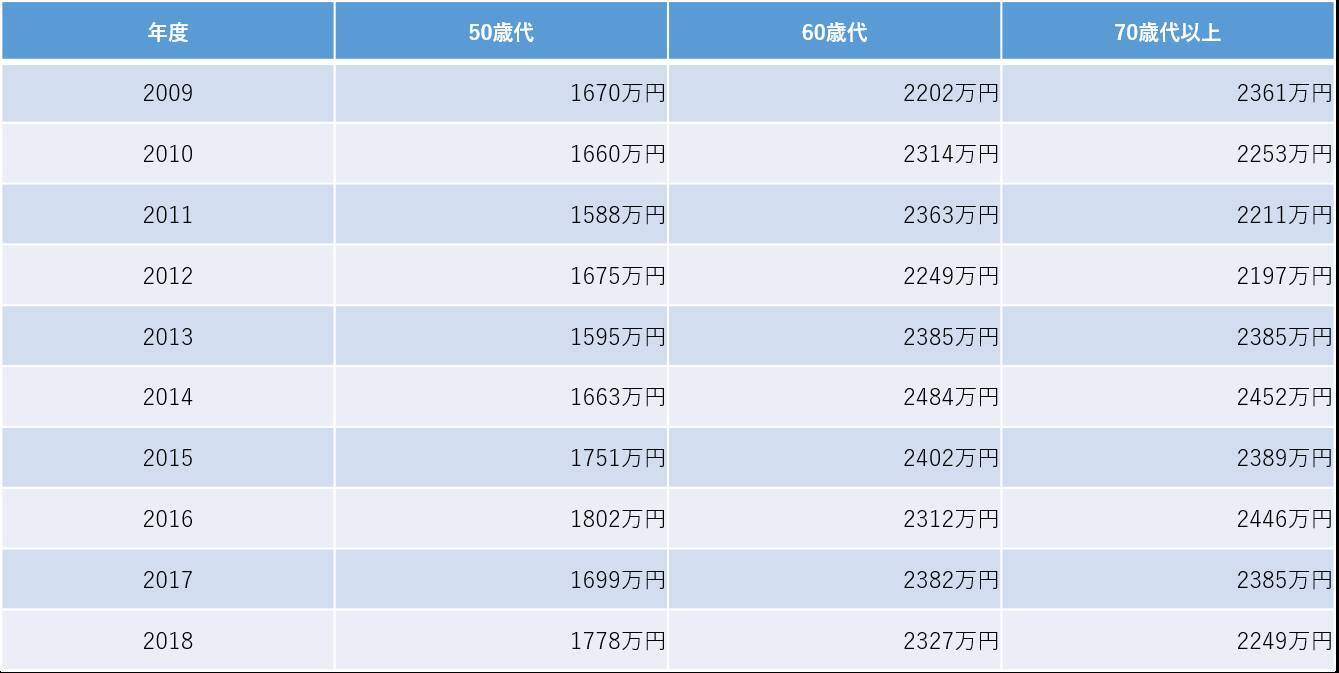

まずは、老後を意識し始める50代から、本格的に老後に突入していく60代、70代以上の貯蓄額について、総務省統計局の「家計調査報告(貯蓄・負債編)-2018年(平成30年)平均結果-(二人以上の世帯)( https://www.stat.go.jp/data/sav/sokuhou/nen/index.html )」からみていきましょう。 (表「50~70代の貯蓄現在高の推移」を参照)

拡大する

50~70代の貯蓄現在高の推移(総務省統計局の資料をもとに編集部作成)

50歳代については、ここ10年間で多少の波はあったものの、大きな差はなくピーク時は2016年の1802万円となっています。今後の年金を不安視する声が高まっているのに、思うように貯蓄を増やせないケースも少なくないことが考えられます。

60歳代については、ピーク時の2014年から前後はありますが年々下がっている様子がうかがえます。今後も減少傾向が続いてしまうのか、流れが気になるところです。

そして70歳代以上も60歳代と同じくだんだんと減少していて、2018年は最も高かった2014年と比べると、2018年は約200万円も下がってしまっています。

■理想の老後に向けて貯金しよう

貯蓄額のデータを見ると、貯蓄の現状が厳しくなっていることがわかりました。いきなり「貯蓄を増やしておこう」と思っても、柔軟に対応できないのが現実なのかもしれません。

年金に関する不安は、今後も広がっていくと予想されます。

定年退職までに貯金するとなると、長期に渡って継続する力が求められます。大切なのは「がんばりすぎないこと」。途中で断念しないためにも、無理せず今の状況にあった配分で貯金する方法を探してみてください。

また「定年後は海外で生活したい」「興味のある分野を学びたい」「頻繁に旅行に行きたい」といった目標を掲げて、「理想の老後生活に向かって取り組んでいる」という意識を高めておくことのもいいですね。その場合は、自分の夢を叶えるための費用を計算して、老後資金の一部として計上しておきましょう。

■日常の中でできる貯金のコツ

最後に、今から取り組むことのできる、貯金のための3つの習慣についてご紹介しておきましょう。どれも小さなことですが、続けることで、自然と貯金に充てるお金が増えることにつながることばかりです。

家計簿を活用する

家計簿をつけると、自分の使い過ぎている費用に気が付くことがあります。本格的な家計簿じゃなくても大丈夫。まずは1日の出費をリストアップし、定期的に見直す癖をつけておきましょう。

「仕事帰りにコンビニへ立ち寄る癖を直そう」「今月は外食が多かったから来月は控えよう」と調整するきっかけも生まれますよ。

ランチ代を節約する

「仕事がある日のお昼ご飯はいつも外食」という方も多いのではないでしょうか。仮に1日1,000円のランチを月20回食べているとすると、お昼ご飯だけで毎月2万円。

もし1回300円でお弁当を作るようにすれば、差額の700円を毎日貯金することができます。本格的なおかずを用意しなくても、前日の残り物を詰め込むだけで充分ですよ。

買うものはリストアップしておく

家にまだものがあるのに買ってしまった、衝動買いしてしまったという失敗を防ぐには、「買うものリスト」が役に立ちます。もうすぐ使い切ってしまいそうな日用品などは、あらかじめリストアップしておきましょう。

その内容に沿って買い物をすると、予定外のものを買わずに済むはずです。リストは常に携帯し、いつでも確認できるようにしておくといいですね。スマートフォンなどにメモしておくと良いでしょう。

■まとめ

まだまだ先、と思っていても、時がたつのは早いもの。あっという間に「老後」はやってきます。「もっとしっかりお金を貯めておけばよかった」と後悔しないためにも、できることからコツコツと。若いうちから老後に向けた貯金をスタートさせてくださいね。

【参考】

「家計調査報告(貯蓄・負債編)-2018年(平成30年)平均結果-(二人以上の世帯)」総務省統計局

【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)