■専業主婦がidecoを始めるメリットも確認

独立行政法人労働政策研究・研修機構の調査によると、定年退職者の退職給付額(大卒)は1997年時点で2871万円でした。厚生労働省の調査では2018年時点で1788万円。

マイホームなどでまとまった支出が発生した後、残った貯金と退職金だけで夫婦の老後資金をまかなうのは難しいでしょう。

そこで今回は、「50代主婦が老後資金を10年で増やす」をコンセプトに、老後資金を1000万円増やせる方法をご紹介します。

■50代主婦に実践してほしいお金の貯め方2選

10年で1000万円貯めるには、1ヵ月で約8万3333円が必要です。

決して小さい金額ではありませんが、資産運用と積立定期預金を組み合わせることでお金は貯まりやすくなります。

■50代主婦に実践してほしいお金の貯め方1. idecoを活用する

idecoは掛け金が全額所得控除となるので、税制優遇を受けながら資産運用が可能です。

さらに掛け金の運用益も非課税となり、将来受給する時も一時金受取なら「退職所得控除」、年金受取なら「公的年金等控除」が適用されます。

主婦が配偶者から運用資金を受け取る場合、1月1日から12月31日までの1年間に受け取った財産の合計額が110万円以下の場合、贈与税は非課税となります。

第3号被保険者の専業主婦なら、毎月の掛け金上限は2万3000円(年額27万6000円)です。贈与税非課税の範囲で十分運用できる金額です。

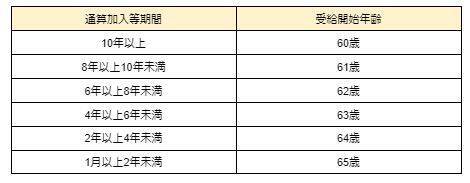

ただし注意点が2つあります。1つ目は受給開始年齢がidecoの加入期間によって変化する点です。

※iDeCo公式サイト「加入者の方へ」通算加入者等期間に応じた受給可能な年齢を参考に筆者作成

ideco開始年齢が55歳・通算加入等期間が5年とした場合、63歳以降に運用資金を受け取れるようになります。

2つ目は掛け金を拠出できる期間が60歳までという点です。

先程の例で考えると掛け金拠出は60歳までとなり、運用資金の受け取りは63歳以降となります。(60歳以降の3年間は資産を運用し続けます)

idecoは原則途中解約ができないため、受給開始年齢にならないと受け取れません。ただし配偶者が65歳まで働く場合は、運用資金の受け取りまで期間が空いても問題ないでしょう。

配偶者が何歳まで働く意向があるのか、相談のうえでidecoを始めてください。

■idecoの運用シミュレーション

【第3号被保険者 専業主婦の試算条件】

- 年齢:50歳

- 年収:0円

- 掛け金:2万3000円

- 運用利回り:5%

- 運用期間50歳~60歳

【試算結果】

- 積立総額:276万円

- 10年間の運用益:80万5775円

- 総額:356万5775円

- 運用益に対する非課税額:15万8796円(10年間の合計)

※「keisan」にて試算

あくまで概算であり、シミュレーション通りの金額となる保証はありません。

【補足】

idecoは夫婦それぞれ口座開設が可能です。配偶者は被保険者区分や業種によって掛け金上限が変わってくるので、詳しくはiDeCo公式サイト( https://www.ideco-koushiki.jp/start/ )をご覧ください。

■50代主婦に実践してほしいお金の貯め方2. 積立定期預金を活用する

積立定期預金の期間を10年以内に設定し、idecoも併用しながら積み立てるのが効果的です。

取引の際は、掛け金を途中で増額できる金融機関を利用しましょう。後ほど解説する節約方法でお金が浮いたら、積立定期預金に回してお金を増やしましょう。

2万円で積立開始したと仮定して1年ごとに1万円増額し、最大5万円を60歳まで積み立てた場合、合計金額は528万円となります。

積立定期預金を開始する時の金額と、途中で増額する金額は無理のない範囲で設定しましょう。

もし可能であれば、夫婦そろって積み立てをすると効果的です。

■いくつ実践できてる?お金が貯まる節約方法4選

idecoや積立定期預金に加えて、日々の節約もひと工夫するとお金が貯まりやすくなります。

これから解説する節約方法のうち、実践していないものがあればぜひ参考にしてください。

■お金が貯まる節約方法1. 家計簿で収支を把握する

家計簿をつける時は、無駄な支出を発見できるように細かく記入していきましょう。

家計簿は一般的なノートやアプリで大丈夫です。1ヵ月の支出をしっかり書き出し、その中から不要な支出を見つけ出します。

無駄な支出とは「通っていないジムの会費」「あまり使わないサブスクの定額料金」「見直していない生命保険料」などが挙げられます。

また家計簿をつけると、水道光熱費や通信費の見直しにもつながります。

電力会社などを切り替えたり、スマホの格安プランに切り替えたりすることで、毎月の支出をグッと抑えられますよ。

■お金が貯まる節約方法2. 1週間の献立を決めて食材を使い切る

1週間の献立を決めたら食材をまとめ買いし、必ず使い切るのがポイントです。

まとめ買いは重複買いを防ぎ、使い切りは賞味期限切れや腐敗を防げます。必ずセットで実践しましょう。

またトップバリュやセブンプレミアムなどのプライベートブランドでは、食材を低価格で購入できます。通常の商品と品質もほぼ変わらないのでお得です。

さらにキャッシュレス決済ならポイントも貯まり、決済履歴が残るので支出が把握しやすくなるメリットも。

ちょっとしたコツをつかむと、食費は大幅に節約できるようになりますよ。

■お金が貯まる節約方法3. お金をかけるポイントを見極める

市販の医薬品・化粧品・日用品といった健康に関わる商品は、安さよりも効き目で選ぶのがポイントです。

「安いから」という理由だけで身体に合わないものを使うと、結局クリニックの費用がかかってしまいます。

健康でなくなると大きな支出につながります。ご自身に合ったものを購入し、日々の健康維持に努めましょう。

■お金が貯まる節約方法4. 家庭菜園で野菜を作る

家庭菜園で野菜を育てれば、わざわざ購入する必要がなくなります。

野菜を育てた経験がない方は、初心者向け栽培キットを利用してみましょう。

次に紹介しているのは、ほぼ1年中栽培可能かつ早く収穫できる野菜です。ぜひ参考にしてください。

- ほうれん草

- 小松菜

- ラディッシュ

- 春菊

- 水菜

- カブ など

これらの野菜はプランター栽培が可能です。ぜひご自宅のベランダ等で楽しく育てましょう。

■時間を味方にしてコツコツ貯めよう

ideco・積立定期預金・節約はどれも長期的に実践すると効果が発揮されます。

浮いたお金はこまめに貯金して、10年後の目標を達成させましょう。

■参考資料

- 独立行政法人労働政策研究・研修機構「平成9年賃金労働時間制度等総合調査結果速報」( https://www.jil.go.jp/jil/kisya/daijin/981023_02_d/981023_02_d.html )

- 厚生労働省「平成 30 年就労条件総合調査の概況」( https://www.mhlw.go.jp/toukei/itiran/roudou/jikan/syurou/18/dl/gaikyou.pdf )

- iDeCo公式サイト「iDeCo(イデコ)をはじめるまでの5つのステップ」( https://www.ideco-koushiki.jp/start/ )

- iDeCo公式サイト「加入者の方へ」( https://www.ideco-koushiki.jp/join/ )

- keisan「積立計算(複利毎課税)」( https://keisan.casio.jp/exec/system/1254841870 )

- 一般社団法人 全国銀行協会「積立定期預金」( https://www.zenginkyo.or.jp/article/keywords/5165/ )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)