■70代の貯蓄と負債の差「純貯蓄額」も知る

定年後の生活、とりわけ老後資金に不安を感じている人は少なくありません。今年度は年金支給額が減額となり、今後もどうなるかは誰にも予測できません。

では、今のシニアは老後資金をどれぐらい貯蓄できているのでしょうか。

総務省の「家計調査報告(貯蓄・負債編)―2021年(令和3年)平均結果―(二人以上の世帯)」によると、全世代の二人以上世帯では、平均貯蓄額が1880万円となっています。

一見すると高額に見える一方、「お金を持っている高齢者が平均を引き上げている」という見方もあるでしょう。

そこで今回は、高齢者が貯蓄をいくらもっているかを調べていきます。総務省の家計調査より、70歳以上のうち「貯蓄3000万円以上」を持つ人はどれぐらいいるかを見ていきましょう。

■1. 70歳以上で貯蓄額3000万円以上は何割いるのか?格差はあるか

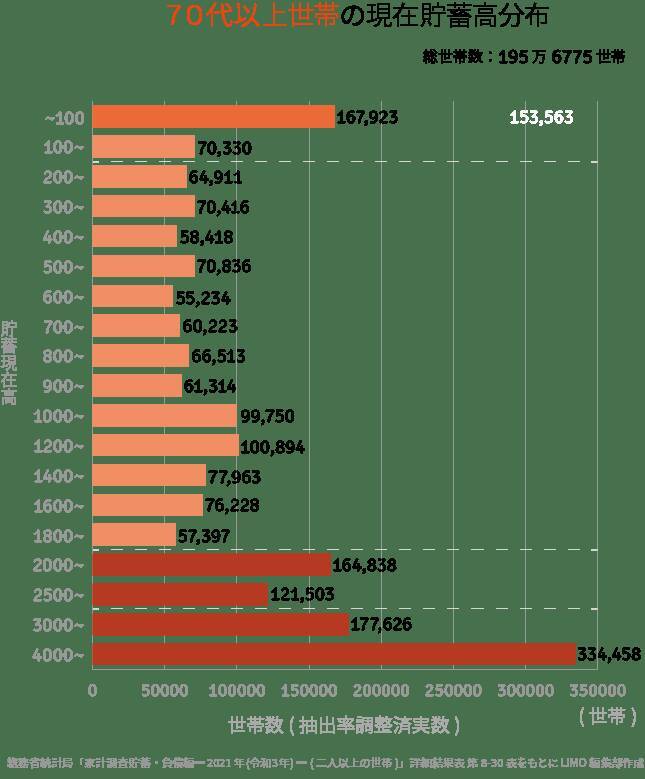

まず、70歳以上の貯蓄額をチェックしていきましょう。

出所:総務省統計局「家計調査報告(貯蓄・負債編)―2021年(令和3年)平均結果―(二人以上の世帯)」

3000万円以上を保有している世帯は約50万世帯となり、全体の25%程度となりました。

約4世帯に1世帯は、3000万円以上を持っていることになります。現役時代のうちからコツコツ貯蓄を進めてきた人が一定数いるのでしょう。

一方で気になるのが、貯蓄が100万円以下となっている世帯も16万世帯ほどいるところ。

70歳代以上の貯蓄額は、大きく二極化が進んでいるとも言えます。

■2. 70歳代以上世帯の平均貯蓄額と負債額はいくらか

ここからは、70歳以上・二人以上世帯の平均貯蓄額を確認していきます。さらに、負債額も合わせて見ていきましょう。

■2.1 70歳以上世帯の貯蓄と負債

- 貯蓄現在高:2318万円

- 負債現在高:86万円

全世代の平均貯蓄額1880万円を大きく超える結果となりました。「高齢者はお金持ち」という見方は正しいのかもしれません。

また、負債額も86万円にとどまります。全体平均の567万円を大きく下回る結果となりました。

貯蓄から負債を引いた「純貯蓄額」は2232万円となっています。

50代になるまでは貯蓄額より負債額が大きいのですが、70歳以上は純貯蓄でも2000万円を大きく超える結果となりました。

2000万円と聞くと、2019年に話題になった「老後2000万円問題」を思い出す人もいるでしょう。そこで次からは、老後2000万円問題を振り返ります。

■3. 70歳代の貯蓄を老後2000万円問題から考える

先述の通り、70歳代の貯蓄は平均で2000万円を超えることがわかりました。 2000万円という金額は、過去に話題になった「老後2000万円問題」に相当します。

出典:金融審議会「市場ワーキンググループ」(第21回)厚生労働省提出資料「iDeCoを始めとした私的年金の現状と課題」をもとにLIMO編集部作成

これは、金融庁が2019年に発表した報告書で「老後の生活費として年金以外に2000万円を準備しないと、生活費が足りなくなるのではないか」という趣旨の内容でした。

しかし、この2000万円については、賃貸住宅に住む人の家賃や介護費は含まれていません。

すなわち、老後も家賃支払いが必要な人や、家族に介護の面倒をかけたくない人は、2000万円以上が必要となるでしょう。

できるだけ早く、あなた自身で老後資金を準備することが大切です。

■4. 70歳代になってから慌てないために貯蓄を早めにする

今回は、70歳以上世帯の貯蓄と負債についてチェックしてきました。

70歳以上のうち、3000万円以上を持っているのは4世帯に1世帯ほどでした。ただし、貯蓄100万円以下の人も一定数おり、「老老格差」とも呼ばれる二極化も明らかになりました。

こうした格差の背景には、退職金があるかどうかも影響するでしょう。

「年金があるからなんとかなる」と思っていざ老後を迎えてから後悔しないように、まずは今のうちからできることを考えてみることをおすすめします。

ご自身のライフプランをじっくり考える時間を、一度作ってみてはいかがでしょうか。

■4.1 【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]「用語の解説」によると、「ゆうちょ銀行,郵便貯金簡易生命保険管理・郵便局ネットワーク支援機構,銀行及びその他の金融機関(普通銀行等)への預貯金,生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式,債券,投資信託,金銭信託等の有価証券(株式及び投資信託については調査時点の時価,債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と,社内預金,勤め先の共済組合などの金融機関外への貯蓄の合計をいう。なお,貯蓄は世帯全体の貯蓄であり,また,個人営業世帯などの貯蓄には家計用のほか事業用も含める」とあります。

■参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)―2021年(令和3年)平均結果―(二人以上の世帯)」( https://www.stat.go.jp/data/sav/sokuhou/nen/index.html )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)