■60代の貯蓄格差を探る

人生100年時代といわれる現代、公的年金の減少や生活必需品の相次ぐ値上げなどで、長生きする時代の新しい問題がでてきました。

人生100年時代において大きな節目は退職です。

そこで今回は、日本の60代のお金事情にフォーカスし、実際に現在の60代の貯蓄額はいくらか、老後生活の大きな柱となる年金の支給額についても確認します。

■1. 60歳代の平均貯蓄額2427万円も中央値は810万円

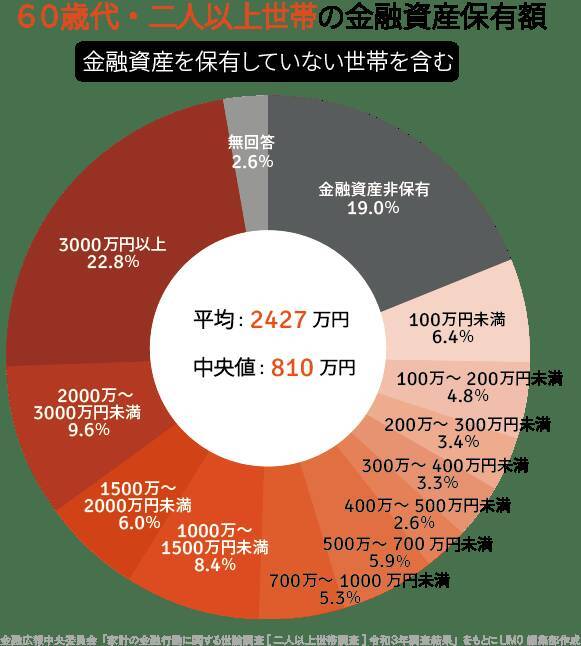

まずは金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」を参考に、60歳代二人以上世帯の貯蓄額についてまとめていきます。

■1.1 60歳代世帯「金融資産保有額」(※金融資産を保有していない世帯を含む)

- 平均:2427万円

- 中央値:810万円

■保有額ごとの人数割合

- 金融資産非保有:19.0%

- 100万円未満:6.4%

- 100~200万円未満:4.8%

- 200~300万円未満:3.4%

- 300~400万円未満:3.3%

- 400~500万円未満:2.6%

- 500~700万円未満:5.9%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.4%

- 1500~2000万円未満:6.0%

- 2000~3000万円未満:9.6%

- 3000万円以上:22.8%

- 無回答:2.6%

最も多かったのは、3000万円以上を保有する世帯で22.8%でした。一方で、「金融資産を保有していない」という世帯も19.0%いることが判明しました。

2000万円以上を保有する世帯は、全体の32.4%となりました。

■2. 60歳代の年金受給額はいくらか?

では、今の60歳代は月平均でいくらの年金を受給しているのでしょうか。

ここからは厚生労働省が2021年12月に公表した「令和2年度 厚生年金保険・国民年金事業の概況」を参考に、年齢別の年金受給額をご紹介します。

■2.1 国民年金の平均年金月額

- 60~64歳 4万2306円

- 65~69歳 5万7502円

■2.2 厚生年金の平均年金月額

- 60~64歳 7万5922円

- 65~69歳 14万3069円

※国民年金(基礎年金)の月額を含みます。

国民年金とは日本に住む20歳以上60歳未満のすべての人が加入する年金で、ベース部分となる基礎年金です。

会社員か自営業者なのかによって退職後のもらえる公的年金が違うため、将来必要となる老後資金は変わることになります。

65歳未満に年金受給を開始すると、「繰上げ受給」や「特別支給」を対象となるため、年金額が小さくなっています。

一度繰上げ受給すると生涯金額は変わらず、取り消しや変更ができないため注意が必要です。「自分はいくら年金をもらえるのか?」と気になる場合は、毎年誕生月に日本年金機構から送られてくる「ねんきん定期便」を確認してみましょう。

■3. 定年60歳代「老後」に向けた投資・資産運用

60歳代以降、自由な時間が増える期待から夢を膨らませる人もいれば、給与収入がなくなるもしくは大幅に減少することから不安に感じる方もいるでしょう。

長い老後生活に向けて大切なことは、「定年後のビジョンを具体的に描くこと」です。具体化するためには、家計、仕事、暮らし・趣味、住まいについて最初に考えましょう。

退職金、公的年金、老後の過ごし方、住まい、介護への備えなど老後に関連するお金のテーマは幅広いです。

まずは、定年後の収支計画を立て、いくら預貯金を準備するべきか「見える化」することで目標を明確にすることが重要です。

また、老後に向けた資産形成には、銀行の預貯金だけでなく、お金に働いてもらう資産運用を選択肢の一つとして増やしてみましょう。

資産運用というと、「リスクが怖い」「よく分からない」「どれを選んだら良いの」と思う方がいるかもしれません。

ですが、投資の基本である「長期・積立・分散」を理解することで、効率的な資産形成ができ、物価上昇によるインフレ対策にも繋がります。

■4. 定年60歳代「老後の貯金」最低でいくらあればいいか

公的年金だけでは、ゆとりある老後生活が送るのはなかなか難しいでしょう。

そうなると命運をわけるのは老後の貯蓄額になってきます。

老後生活が30年あるとして1000万円の貯蓄があれば年間33万3000円(月2万7700円)ずつ取り崩すことができます。

2000万円の貯蓄があると月5万5400円の取り崩しが可能です。厚生年金の平均14万円と合わせると、月20万弱の生活水準になるイメージです。

ですが、これでは突然の出費や介護になった場合を考えると、健康であることを前提とした最低限の生活といえるでしょう。

理想をいえば、「(月の生活費―公的年金の受給月額)×12カ月×30年」したものに、「介護費用として+1000~2000万円程度」の貯蓄を確保しておきたいところです。

■5. 定年60歳代に向けて今からゆとりある老後の備えを

人生100年時代を生きていく上で、心穏やかな老後生活を迎えるためにも、定年後の収支計画を立て、いくら預貯金を準備するべきか「見える化」することが大切です。

銀行の預貯金ではふえない時代、今あるお金、今後もらうお金にしっかりと働いてもらう資産運用を一部取り入れることをオススメします。

老後に向けた資産づくりの第一歩として、まずは将来の生活をどう送りたいのか具体的にイメージすることから始めてみてはいかがでしょうか。

■参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」(2021年)( https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2021/ )

- 厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(2021年12月)( https://www.mhlw.go.jp/content/000925808.pdf )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)