■70歳代の貯蓄の実態とは

人生100年時代に突入し、昭和初期に55歳から始まった定年制度が、気づけば改正高年齢者雇用安定法が施行され65歳までの継続雇用が企業に義務化され、一部企業では70歳までの就業確保も努力義務となりました。

そうなってくると「近い将来のセカンドライフのスタートは70歳から」という日も目前にやってきているかもしれません。

いずれにしても退職後と考えると、やはり気がかりなものは「お金」ではないでしょうか。

私は以前、生命保険会社に勤務し、数多くのお客さまから老後のお金の相談を受けてきました。

その経験もふまえ、現在のシニア世代を参考に、「70歳代以上の貯蓄事情」を紐解きながら、老後へのお金の備え方についてお話をしていきたいと思います。

■70歳以上「シニア世代」の貯蓄、平均と中央値の差が1000万円以上に

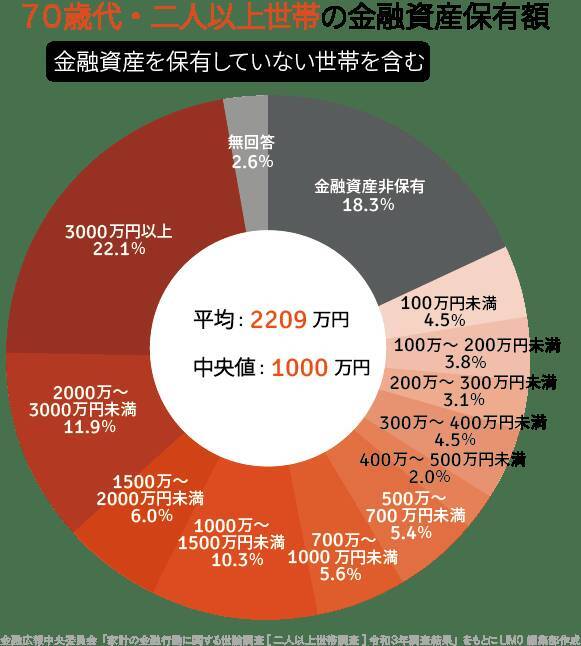

まずはじめに、70歳代世帯の貯蓄事情を、金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」をもとに確認していきましょう。

■70歳以上・二人以上世帯「金融資産保有額」(金融資産を保有していない世帯を含む)

- 平均:2209万円

- 中央値:1000万円

- 金融資産非保有:18.3%

- 100万円未満:4.5%

- 100~200万円未満:3.8%

- 200~300万円未満:3.1%

- 300~400万円未満:4.5%

- 400~500万円未満:2.0%

- 500~700万円未満:5.4%

- 700~1000万円未満:5.6%

- 1000~1500万円未満:10.3%

- 1500~2000万円未満:6.0%

- 2000~3000万円未満:11.9%

- 3000万円以上:22.1%

- 無回答:2.6%

平均値は一部の極端に大きい値に影響されて、数値が大きくなりやすい傾向があります。一方で、中央値は貯蓄額を少ない順、あるいは大きい順に並べたとき全体の真ん中にくる値で、平均よりも実態を反映しやすいと言われています。

よって、ここでは中央値の1000万円のほうが、身近に感じやすく、参考にしやすい値といえるかもしれません。

また気になる点として、3000万円以上の世帯が22.1%、金融資産非保有(=貯蓄ゼロ)世帯が18.3%と、似た割合で存在する「二極化」状態となっています。

老後の貯金格差を浮き彫りとする結果に、他人事とは思えないと感じる人もいるかもしれませんね。

■70歳代から先の「年金月額」平均いくらか

では次に、70歳代の年金支給額をみていきましょう。

厚生労働省が2021年12月に公表した「令和2年度 厚生年金保険・国民年金事業の概況(2020年度)」 によると、70歳代以降の平均的な年金支給額は以下の通りです。

■厚生年金(第1号)の平均年金月額

- 70~74歳 14万5705円

- 75~79歳 15万569円

- 80~84歳 15万9529円

- 85~89歳 16万2705円

- 90歳以上 16万1506円

※国民年金(基礎年金)の月額を含みます。

■国民年金の平均年金月額

- 70~74歳 5万7010円

- 75~79歳 5万5880円

- 80~84歳 5万6916円

- 85~89歳 5万5633円

- 90歳以上 5万554円

仮に、サラリーマンの夫(厚生年金)と専業主婦の妻(国民年金)がそれぞれ平均的な年金額を受給できた場合、世帯の年金収入は毎月約20万円程度になると考えられます。

■老後の生活費はどのくらい必要か?貯蓄はいくら必要か

では、老後の生活費はいくらかかるのでしょうか。

生命保険文化センターが行った意識調査によると、夫婦2人で老後生活を送る上で必要と考える「最低日常生活費」は月額で平均22万1000円。

さらに「ゆとりある老後生活」を送るための費用として、最低日常生活費以外に必要と考える金額は平均14万円です。

その結果、「最低日常生活費」と「ゆとりのための上乗せ額」を合計した「ゆとりある老後生活費」は平均で36万1000万円となります。

前述の「サラリーマンの夫と専業主婦」の夫婦世帯が、平均的な年金額のみを老後の収入とする場合、ゆとりある生活を過ごすためには毎月16万円程度のマイナスとなり、貯蓄を取り崩す状況となりますね。

金融資産非保有世帯を含む「70歳代以上・二人以上世帯」の貯蓄額中央値で考えると、1000万円(貯蓄額の中央値)÷16万円(毎月の赤字額)=62.5カ月となり、約5年で貯蓄が枯渇する計算になります。

老後に必要となる生活費は、健康状態やライフスタイルなどによって人ひとそれぞれです。それをふまえたとしても不安を感じる結果ではないでしょうか。

■70歳代になる前に!いまから始める老後資金の準備

現役時代と違って、自由な時間が確保できるであろう定年退職後のセカンドライフ。ゆとりある生活をすごすための対策は、「いまから」必要なのかもしれません。

そこで検討をおすすめしたいことのひとつが、「資産運用」です。

しかし、資産運用と聞くと「元本保証がないし、ちょっと怖い……」と感じる方も多くいらっしゃるでしょう。むしろ、その感覚は正しいと言えるかもしれません。

金融商品や資産運用のスタイルには様々なものがあります。また、効率よくお金を育てていくためには、その中からご自身に合うものを見極める目が必要となります。

少額からの積立て投資を後押しする国の税制優遇制度、「iDeCo(イデコ:個人型確定拠出年金)」や「つみたてNISA」の活用を検討してもよいかもしれませんね。

資産運用のポイントの1つは「時間」です。運用期間が長いほど、リスクが軽減しリターンが安定してきます。複利の力を借りて、雪だるま式に資産を増やしていくことにも繋がります。

充実したセカンドライフに向けたお金の準備を「いまから」考えてみるのはいかがでしょうか。

■参考資料

- 厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概況」( https://www.mhlw.go.jp/content/000925808.pdf )

- 生命保険文化センター「老後の生活費はいくらくらい必要と考える?」( https://www.jili.or.jp/lifeplan/lifesecurity/1141.html )

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和3年調査結果」各種分類別データ( https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2021/21bunruif001.html )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)