9月~10月の時期は台風が多く発生します。毎年甚大な被害が発生しますが、保険の代理請求をうたう詐欺業者には要注意です。

そこで今回は、台風シーズンに急増する保険金詐欺の事例と、災害時に役立つ火災保険の選び方を解説します。

■台風シーズンに増加する保険金詐欺の特徴

本項では、千葉県ホームページに掲載されている保険金詐欺事例を紹介します。

■【保険金詐欺の事例】

来訪した業者に「台風で破損した屋根等を火災保険で修理できる」と言われて保険申請の代行と修理を依頼したが、規約に「火災保険が下りず修理しない場合には見積額の35%を違約金として申し受ける」とあった。保険は満額下りない場合もあるので解約したい。

「火災保険を利用すれば自己負担なしで屋根などの修理ができる。」と、業者が訪ねてきた。保険申請も代行してくれるというので契約したが、後日、不信感を覚え解約を申し出たところ、高額な解約料を請求された。

引用:千葉県ホームページ「災害に便乗した悪質商法にご注意ください」

上記の事例から、自然災害後に多発する詐欺には以下の特徴が見て取れます。

- 火災保険の代理申請を提案

- 解約などの場合に高額な違約金を請求する

災害が起こった後、突然訪問や電話をしてくる業者には注意が必要です。 火災保険は契約者本人が申請する必要があるため、代理申請の話がでた時点ではっきりと断りましょう。

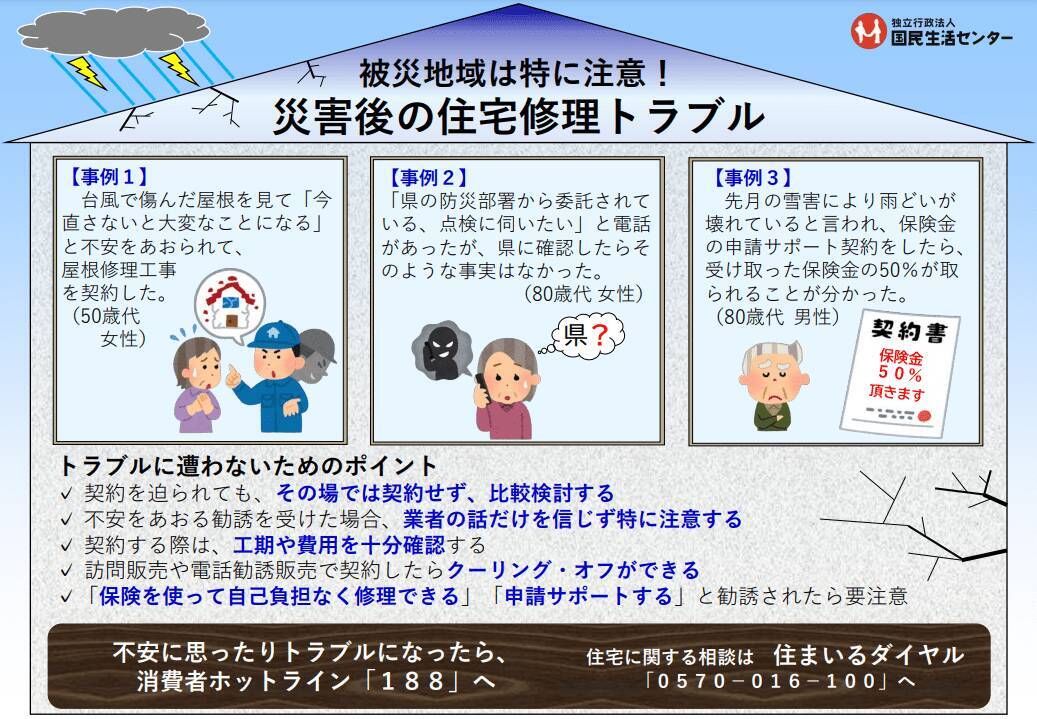

国民生活センターでも災害後の住宅修理トラブルの注意喚起が

出所:国民生活センター「被災地域は特に注意!災害後の住宅修理トラブル」

もし上記のような業者と契約してしまった、あるいはしつこく話をしてくる場合は、消費生活センターへ問い合わせてください。

■火災保険を選ぶ2つのポイント

火災保険を選ぶ際は、戸建て住宅とマンションで条件が変わってきます。ポイントを押さえて火災保険を選択すれば、いざという時にしっかりとした補償が受けられます。

戸建て住宅とマンションで気をつけたい点については、以下をご覧ください。

■戸建て住宅の火災保険ポイント

戸建て住宅で火災保険を検討する際は、以下4つのポイントを押さえてください。

- 補償金額は「新価」で設定する

- 費用保険金の有無を確認

- 家財保険加入の有無を確認

- 補償特約の内容を確認

補償額の計算方法には「時価」と「新価」があり、時価は火災発生時点での建物の評価額、新価は同じ建物を建築するのに必要な金額です。

時価で設定すると保険金で対処できない範囲が拡大するため、必ず「新価」で設定しましょう。

費用保険金とは、火災発生後の撤去費用やホテル代等として補填されるものです。契約時に費用保険金が含まれていないタイプもあるため、しっかり確認しておきましょう。

家財保険の「家財」とは、自宅に付随して動かせないもの(物置・車庫など)を「建物」に分類するのに対し、自宅にあって動かせるものが「家財」に分類されます。家電や家具が消失すると買い直すのが大変なので、なるべく加入しておくのがおすすめです。

また、火災保険にはさまざまな補償が付けられます。自宅周辺の環境に合わせて加入を検討するのが良いでしょう。川が近い場合は水災補償、交通量が多い所なら物体の落下・飛来・衝突補償など、状況に合わせて加入を判断してください。

■マンションの火災保険ポイント

マンションやアパートで火災保険を検討する際は、先述した家財保険と補償特約の検討に加えて、以下の要素もチェックしておきましょう。

- 専有部分と共用部分の違いを確認する

- 水濡れとバルコニーの特約を必ず付ける

マンションの共有部分は、法令で認められている範囲とマンションが定める規約共有部分があります。さらに規約共有部分も火災保険によっては専有部分に定められるため、マンションと火災保険の両方で専有部分と共有部分の範囲を確認しましょう。

基本補償に付ける特約には、水濡れとバルコニーの補償をおすすめします。給排水のトラブルによる水漏れは防ぎきれないので、あらかじめ備えておくと安心です。

バルコニーは「専用使用権付共有部分」として扱われるケースが多く、マンションの規約によっては居住者が修理費用を負担します。あらかじめ規約を確認し、居住者負担の場合は特約でバルコニーの補償を付けておきましょう。

■火災保険料を抑えるポイント

火災保険の保険料を抑えるには、以下のポイントを意識してみましょう。

- 免責金額を設定する

- 長期契約で一括払いする

- 必要な補償を吟味する

- マンションは補償内容がほぼ同じなので、安さ第一で選ぶ

免責金額とは、保険を使う時に自己負担する金額を指します。免責金額5万円で損害保険金30万円を請求すると、5万円を差し引いた金額が受け取れます。

免責金額を定めると保険料が割安になりますが、自己負担割合が大きすぎると必要な補償が得られなくなる恐れも。金額設定は慎重に行いましょう。

火災保険は、現在では最長で10年契約が可能です。

もし契約中の火災保険で、損害のリスクが限りなく低い補償や特約が付いていたら、補償範囲から外すのがおすすめです。

マンションにお住まいの方は、基本補償に加えて水濡れとバルコニーの補償が付いていれば、あとは保険料の安さを優先して保険を選んでもいいでしょう。

■台風の後に訪れる業者は要注意。保険は自己申告で対処しよう

日本は毎年自然災害が各地で起こっています。

それに比例して、被害に遭われた方を狙った詐欺も頻発している状況です。

火災保険は契約者本人が申請しないと『契約違反』になります。「代理申請できますよ」とかたる業者には気をつけましょう。

■参考資料

- 千葉県ホームページ「災害に便乗した悪質商法にご注意ください」( https://www.pref.chiba.lg.jp/seikouan/press/2019/saigai-akusitsushouhou.html )

- 国民生活センター「被災地域は特に注意!災害後の住宅修理トラブル」( https://www.kokusen.go.jp/pdf/n-20220616_1_lf.pdf )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)