■公的年金だけには頼れないか

過去の同月に公開された記事をプレイバック!もう一度読み直したい、「編集部セレクション」をお届けします。

(初公開日:2022年9月15日)

厚生労働省の「2021(令和3)年 国民生活基礎調査の概況」によれば、65 歳以上の者のいる世帯は2580万9000世帯で、全世帯の49.7%を占めています(2022年9月9日公表)。

1986年には65歳以上の世帯は26.0%でしたが、30年以上でおよそ2倍に増加しています。

【写真1枚目/全4枚】65歳以上の方がいる世帯 年次推移表

出典:厚生労働省「2021(令和3)年 国民生活基礎調査の概況」( http://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa21/dl/12.pdf )

その高齢者世帯も三世代世帯が減り、単独世帯が増えており、高齢者をめぐる家庭環境は変化しています。

最近では60歳代でも働く方が多いですが、70歳代になると体力等の問題もあり、仕事を辞める方が多いのではないでしょうか。

ただ昨今の物価高では、年金と貯蓄に不安を感じてしまうでしょう。

年々増加する、高齢者の単独世帯。今回は70歳代に視点をあて、その世帯数や貯蓄、また70歳代の就業状況も確認します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

■65歳以上の高齢者、夫婦世帯とひとり世帯が同水準に

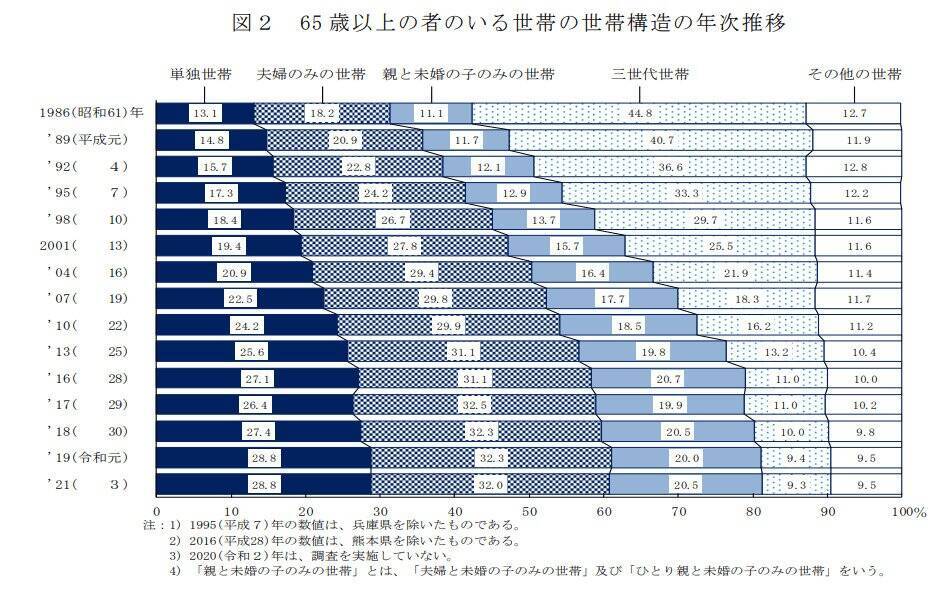

先程の厚生労働省の資料を元に、まずは65歳以上の世帯構造の推移を1986~2021年までグラフで確認しましょう。

65歳以上の世帯構造の推移(1986~2021年)

出典:厚生労働省「2021(令和3)年 国民生活基礎調査の概況」( http://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa21/dl/12.pdf )

1986年には「三世代世帯」が44.8%と半数を占め、次に「夫婦のみ世帯」が18.2%と2割に満たず、「単独世帯」が13.1%でした。

しかし2021年には「夫婦のみ世帯」(32.0%)と「単独世帯」(28.1%)と、この2世帯が3割前後で最も多くなっています。

三世代世帯は9.3%と減少し、高齢者をとりまく家族環境は大きく変化しました。

■70歳代ひとり世帯の貯蓄分布を円グラフで見る

日本は単独世帯が年々増え、核家族化も進み、そういった面が65歳以上の単独世帯の増加につながっているでしょう。

厚生労働省「令和3年簡易生命表の概況」によれば、日本人の平均寿命は男性81.74歳、女性87.57歳(2022年7月29日公表)。

70歳代の場合、それまで未婚や離別・死別でひとりとなった方に加えて、配偶者が亡くなりひとり暮らしになる方が増え始める年代でもあります。

そんな70歳代・単身世帯の貯蓄はいくらあるのか、貯蓄ゼロから3000万円以上まで見ていきましょう。

70歳代・単身世帯の金融資産保有額 グラフ

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」( http://www.shiruporuto.jp/public/document/container/yoron/tanshin/2021/21bunruit001.html )をもとにLIMO編集部作成

70歳代ひとり暮らしの貯蓄の平均は1786万円、中央値は800万円。平均は一部の富裕層に影響されるため、中央値が参考になります。

円グラフを見ると貯蓄ゼロが25.1%、つまり4人に1人という現実に驚きを隠せない方もいるのではないでしょうか。

残りの4人に1人は「100万円未満~700万円未満」、もう1人は「700~2000万円未満」、あと1人は「2000~3000万円以上」に分けられます。

趣味や旅行、身内や友人との付き合い、病気や介護、また今回のような物価高にも対応してくれる貯蓄ですが、70歳代では心もとない方が多いと分かりました。

■70歳代「ひとり分の年金」も心もとなく。就業状況は?

貯蓄が心もとない方も多い印象でしたが、老後の生活の柱は「公的年金」です。

厚生労働省年金局「令和2年度 厚生年金・国民年金事業の概況」によれば、国民年金と厚生年金の平均月額は以下の通り。

■国民年金の平均月額

■全体平均年金月額:5万6252円

- 男性平均年金月額:5万9040円

- 女性平均年金月額:5万4112円

■厚生年金の年金月額

■全体平均月額:14万4366円

- 男子平均月額:16万4742円

- 女子平均月額:10万3808円

※国民年金部分も含む

中には遺族年金を受け取る方もいますが、ひとり分の年金で暮らすと考えると生活の厳しさが想像できます。

現代は、働く70歳代も増加しています。厚生労働省「令和4年版高齢社会白書」によれば、働く70歳代の割合は以下の通り。

シニア層の就業率推移

出典:内閣府「令和4年版高齢社会白書」( http://www8.cao.go.jp/kourei/whitepaper/w-2022/zenbun/pdf/1s2s_01.pdf )

こちらは70歳代全体になりますが、70歳代前半の32.6%が、75歳以上の10.5%が働いており、70歳代の就業率は年々増加しています。

今後もこの傾向は続くと考えるでしょう。

■まとめにかえて

老後のお金は大きく分けて「年金、貯蓄、仕事による収入、不労所得」から生活していくことになります。

公的年金が足りなければ私的年金で備え、貯蓄も増やし、長く働きながら、働けなくなるリスクに合わせて不労所得(資産運用など)を考える必要性は今後増していくでしょう。

特にひとり暮らしであれば、年金もひとり分となることが多く、老後の生活費も自分で考えねばなりません。

今回の統計を参考に、早くから備えていくことを考えましょう。

■参考資料

- 厚生労働省「2021(令和3)年 国民生活基礎調査の概況」( https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa21/dl/12.pdf )

- 厚生労働省「令和3年簡易生命表の概況」(2022年7月29日公表)( https://www.mhlw.go.jp/toukei/saikin/hw/life/life21/dl/life21-15.pdf )

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」各種分類別データ( https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2021/21bunruit001.html )

- 内閣府「令和4年版高齢社会白書」( https://www8.cao.go.jp/kourei/whitepaper/w-2022/zenbun/pdf/1s2s_01.pdf )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)